港股打新:沃尔核材,英伟达产业链隐形冠军,业务稳重+财务扎实,“无绿鞋+首日入通”是否能成为新的财富密码

沃尔核材(57/100):业务稳重+财务扎实,估值合理的邻家女孩

筹码博弈(18/30): 发行手数中高(6/10),流通货量适中(6/10), 发行冲突中等(6/10)

市场偏好(12/20):硬科技上游龙头+有点曲折的英伟达概念股(6/10),适度想象空间(6/10)

企业资质(18/20):关键上游+业务龙头(5/5),营收稳增+毛利稳定+盈利稳定(8/10),估值合理(5/5)

发行支持(9/20):招银+建投(4/10), 无绿鞋+首日入通(3/5),政府+产业+散装(2/5)

发行要素

发行要素

公司名称:深圳市沃尔核材股份有限公司

上市代码:9981.HK

申购时间:2026/02/05 (周四) ~ 2026/02/10 (周二)

公布中签:2026/02/12 (周四)

暗盘时间:2026/02/12 (周四)

上市时间:2026/02/13 (周五)

发行价格:最高 20.09 港元

每手股数:每手 200 股

入场费:4,058.53 港元

全球发行股数:13,998.88 万股

国际配售股数:12,598.98 万股,占比90%(机制B)

公开发售股数:1,399.90 万股,占比10%(机制B)

公开约 6.99 万手,数量中高。

预计市值:约472亿港元

保荐机构:招商证券国际、中信建投国际

稳价机构(绿鞋):无(公司质地不差,没有安排绿鞋应该是为了光速入通)

主营业务

沃尔核材的故事要从1998年讲起。最开始,它就是靠高分子核材料改性起家的,简单说就是做“热缩管”。大家装修或者修电器的时候,可能见过那种用火一烤就缩小的管子,那就是它的家底 。但它真正牛的地方在于,它把这种材料玩到了极致,延伸到了电子通信、电力传输、新能源汽车三大板块 。

在产业链里,它处于绝对的中游核心环节。上游是铜、EVA、硅橡胶这些原材料供应商(比如它的基石投资者江西铜业),下游则是像安费诺、莫仕这种连接器巨头,以及最终的英伟达、字节跳动这些算力大厂 。

它的业务结构极其清晰,2024年的收入占比里,电子通信业务(包括高速铜缆和热缩材料)占了62.2%,这是它的灵魂;电力传输占了33.4%,这是它的基石;剩下的风电等业务属于锦上添花 。

行业地位:两个“全球领先”

看沃尔核材的江湖地位,根据招股书里给的定位。

按2024年收入计:

【1】热缩材料:全球第一,市场份额20.6%。在中国,它更是无敌的存在,份额占到了58.5% 。

【2】高速铜缆(DAC):全球第二,市场份额12.7%(有研报说是24.2%,取决于统计口径,但总之是第一梯队)。特别是在高速铜缆领域,它是中国最大的制造商 。

【3】新能源汽车DC充电枪:中国第一,份额高达41.7% 。

规模确实够大,占比也够高,部分领域中,实打实的在细分赛道里是掌握了话语权的老大哥。

客户分析:英伟达朋友的朋友

沃尔核材的客户名单确实算是一份“全球科技精英榜”。它成功切入了安费诺(Amphenol)、莫仕(Molex)、泰科(TE Connectivity)等全球顶级连接器巨头的供应链 。

在国内,沃尔核材曾经也是“英伟达概念股”的一员。

这里TED要帮大家理清一个逻辑链:为什么英伟达GB200火了,沃尔核材能跟着发财? 因为英伟达GB200 NVL72架构为了解决功耗和延迟,在机柜内部大规模使用了“铜连接”替代“光连接”。而这种高速铜缆(DAC)的生产极其依赖一种叫“物理发泡机”的进口设备。

这种设备全球产能一年也就十几台,被戏称为铜缆界的“光刻机”。 沃尔核材因为布局早,手里攥着国内约60%的高端进口发泡机资源 。这意味着,当别人拿着订单却找不到机器生产时,沃尔核材已经靠着产能霸权,锁定了安费诺这些巨头的订单,从而间接供货给英伟达(朋友的朋友,也是朋友)。

这就是典型的“产能即护城河”。

发展潜力:AI军备竞赛,“卖水人”的“卖桶人”?

公司的未来天花板在哪儿?

TED认为,短期看AI算力中心,长期看全球化出海。

目前的AI革命正处于从“大模型”向“大算力基建”转化的过程。全球高速铜缆市场规模预计从2024年的22.4亿美元翻倍增长到2030年的53.4亿美元 。沃尔核材单通道448G产品的研发进度已经领先行业,这意味着它在技术迭代上没有掉队 。

更重要的是,它在做全球化的All-in。2025年底,公司宣布投入25亿元人民币,在惠州、越南、马来西亚同步扩产 。这种避开贸易壁垒、贴近海外客户的举动,说明管理层的野心已经不满足于国内这个舒适区,并为应对更复杂的地缘挑战做出了一些布局——这确实是极好的。

财务概述

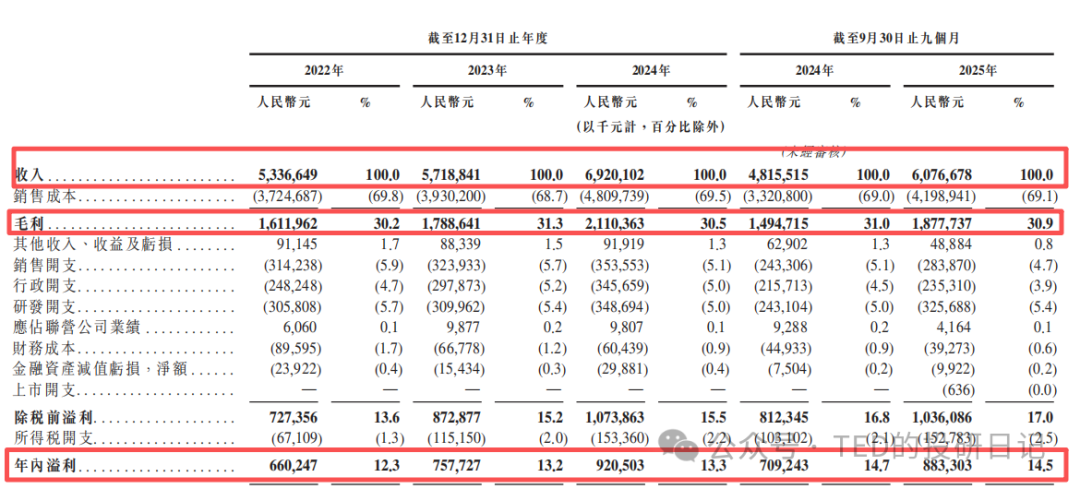

营收分析:从2022年到2024年,公司的增长原本是平稳的。但转折点出现在2025年。仅前九个月的收入就快赶上2024年全年了 。增长的核心引擎是通信线缆。2025年前三季度,高速通信线营收同比暴增300% 。这种营收构成的剧变,标志着公司已经从传统材料商彻底转型为AI硬件供应商。

毛利分析:毛利率稳定在30%以上(这里一定要强调,太稳了,实在是太稳了,几乎没啥变化),这在制造业里算是“优等生”。为什么铜价涨成那样,它的毛利还能稳住? 逻辑在于:一是高端DAC产品占比提升,拉高了平均水位(高速铜缆毛利一度达45.6%);二是公司极强的转嫁能力,其合同中普遍存在调价机制 。这种“高溢价产品+成本对冲”的组合,是盈利质量的硬保证。

净利分析:和营收、毛利一样,如此稳定。净利润在2024年突破了9亿,2025年前九个月更是斩获8.83亿,而且净利率也是一直在12%以上,甚至这几年还接近触及15%。

虽然营收周转和负债之类的,也不是说没有问题,不过因为最近几年境内融资成本低,倒也不是坏事,而且经营活动现金流持续为正,瑕不掩瑜。

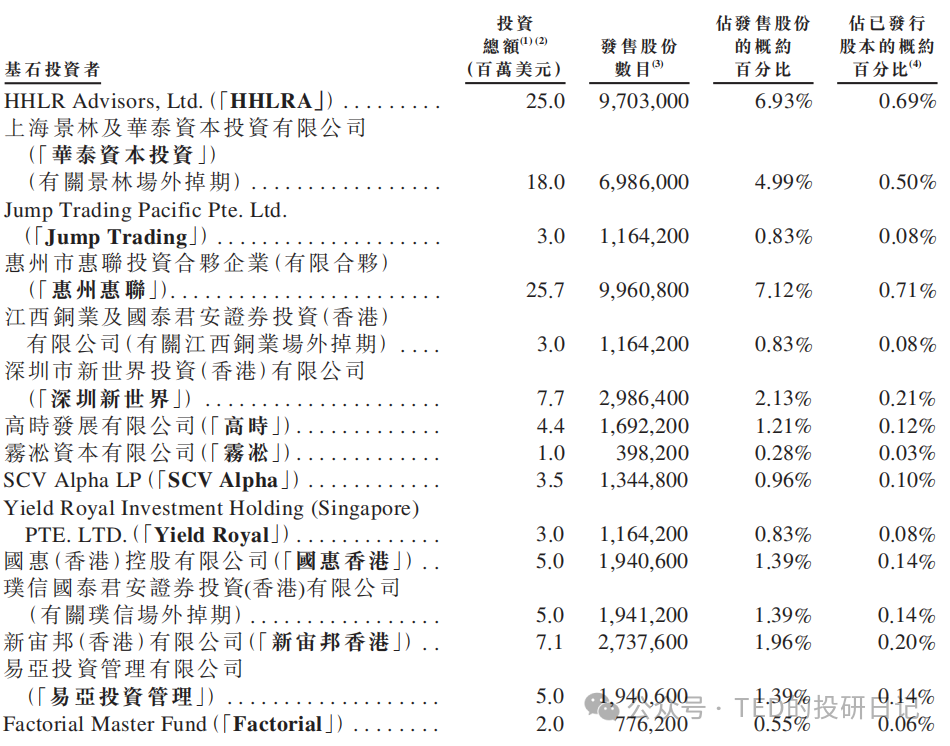

基石投资

本次 IPO 引入了16 家基石投资者,认购金额为 1.24 亿美元,占到了全球发售股份的 34.45%,中等水平,国资算长线单不多,其他的偏散装。

地方政府:来自大本营的支持

惠州惠聯:惠州的城投,老样子,来自娘家的支持。

國惠香港:山东发展控股。

产业基金:

江西铜业(601211.SH/2611.HK,通过国泰君安掉期):江铜也算是我客户长期持仓(及FCN交易)的标的之一,认购300万美元虽然不多,但代表了一种态度:我不仅是你的供应商,我现在还是你的小股东 。在铜价波动的周期里,这种“供应链联姻”是防御风险的最好防线。

新宙邦香港(300037.SZ):其实感觉偏财务投资。

财务投资:有长线策略资金,也有散装财务投资者

境内私募:HHLRA(高瓴,最近很常见这家身影,特别是在AH二婚股中,因为他体量比较大,之前境内就经常做一级半的“事件驱动策略”,比如定增之类的,不过之前也有几只基金坑了不少投资人……难道最近开始做AH打新基石策略了?)、上海景林(通过华泰掉期做的,之前猜到国君、中金以后,各家肯定也会跟上这个跨境方式,之前风控限制很多家都不愿意做,后面估计慢慢能开这个口子)、前海辰星

财务投资:Jump Trading(某家办)、深圳新世界、高時、霧凇、SCV Alpha、Yield Royal、璞信(国君掉期)、易亞投資管理、Factorial

估值水平

我们继续回顾一下最近这一下这一段时间A+H二婚股的表现

龙旗科技,折价46%,暗盘+16.84%,首日+3.55%

东鹏饮料,折价11%,暗盘+0.81%,首日+1.53%

国恩科技,折价44%,暗盘+31.11%,首日+11.56%

大族数控,折价46%,暗盘+23.38%,首日+14.82%

牧原股份,折价24.5%,暗盘+5.13%,首日+3.90%

澜起科技,折价46%,暗盘+41.84%,首日待定

目前AH股的评分和表现都木有问题(60分以上稳定可打,40-60比较鸡肋),同时也感谢各位的投票,结果也同样很有参考!

就目前来看,AH新股的折价率基本上很难突破目前市场的AH平均折价率(目前大约20%),而且基本上暗盘表现(特别是暗盘前几秒)的表现都要比首日要强。结论就是:1)暗盘要出,2)别轻易做次新。

——这里再给大家一个比较小众,很多人不太知道,但是偶尔有用的观察指数,恒生滬深港通AH股溢價指數(HSCAHPI),800911。

截至最后实际可行日期,沃尔核材A股(002130.SZ)收盘价在27元人民币左右(折合约30.4港元)。而港股最高发售价仅为20.09港元 ,折价率34%左右——也就是说,如果沃尔核材A股不涨,那么大概率不会有超过20%的表现(涨不过20%)。

关于同业对比方面,沃尔我觉得还是不错的,A股目前PE TTM约为33.8倍。港股IPO定价对应的预估PE约为22倍 ,确实是市场龙头,也有稳定的议价能力(毛利净利稳定),业绩也在增长,市场也在开拓,在最近一堆浓妆艳抹的妖艳贱货中,这个算是个端庄秀丽的大家闺秀了。

虽然可能赚钱空间确实不大,但是我觉得还算是确定性较高的标的。

此外,没有绿鞋、首日入通这点,目前这单是第三单(前面两单都是33%左右的涨幅,但是给的折价都足够高),如果这单也顺利,那么可能会成为新的“自我实现标签”,我们拭目以待吧。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。