港股打新:金叶国际集团,首支港创业板(GEM)+机制B,迷你小票,上市即仙——如果可能赚几千块,你愿意吃垃圾吗?

点击蓝字 关注我们

基本面分析

01

主营业务

从合约类型来看,金叶国际的业务主要包括三种形式:总价合约(订明合约金额,根据工程进度收款)、维护合约(固定期限一至三年,定期提供维护服务)和定期合约(固定期限主要为三年,按预先协议的费率表收费)。

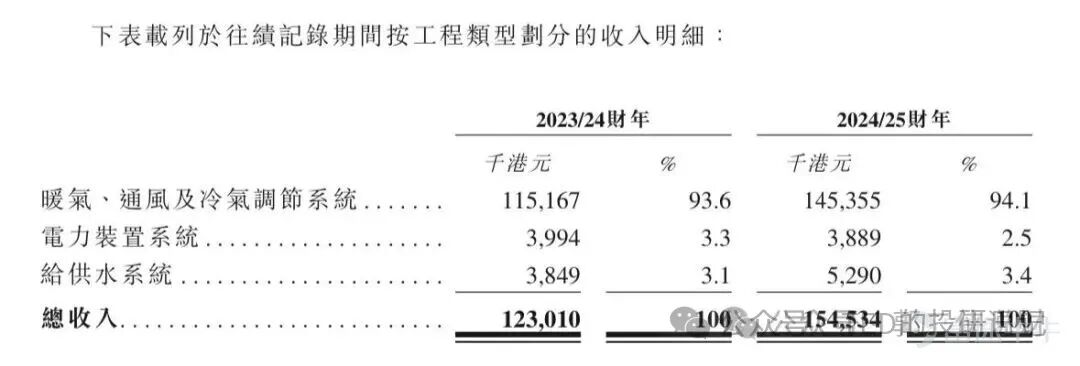

就业务类型而言,非常简单,就是给楼宇做机电工程,其中94.1%的收入来自暖气、通风和空调(HVAC)系统 。主要客户是香港的大型物业管理公司 ,项目也基本都是私营项目(占比98.2%)。前五大客户占了总收入的 68.1% ,最大客户“信和集团”一家就占了38.5%,不过对于小公司又有哪家不是这样呢?

但是再深看一下数据,真是过于心酸,毕竟香港是一个太小的地方,而机电工程行业是一个较为成熟的市场,按目前市值来看,整个市场规模也不过700+亿港元,未来增长潜力基本上可以说是俩胜于无。

而金叶国际在这一市场中的份额相对较小。2024年,公司在香港整体暖通空调工程市场的市场份额约为1.3%,这表明市场格局较为分散,存在大量中小型承建商。而公司所谓的“竞争优势”,无非是专注于小型(单个项目收入少于50万港元),做些一般大公司不做的活,同时克扣些分包费用,来提升自己的毛利率。

通常上市公司怎么也要细扣一下,把自己做出一个“细分行业龙头”,而这家就算再怎么编,估计也编不出来,也就是个龟缩于香港这个狭小市场,毫无壁垒、苟且偷生、不思进取的小破家庭作坊(包工头)。

总结一下,不要以上市公司的眼光来看待这家公司,这就是一家经营稍微长久一些的稳定小生意,机电工程包工头,在竞争格局很激烈的市场中,守着自己的一亩三分地,需要维持持续展业(不停拉新生意)才能确保生存的公司。

02

财务概述

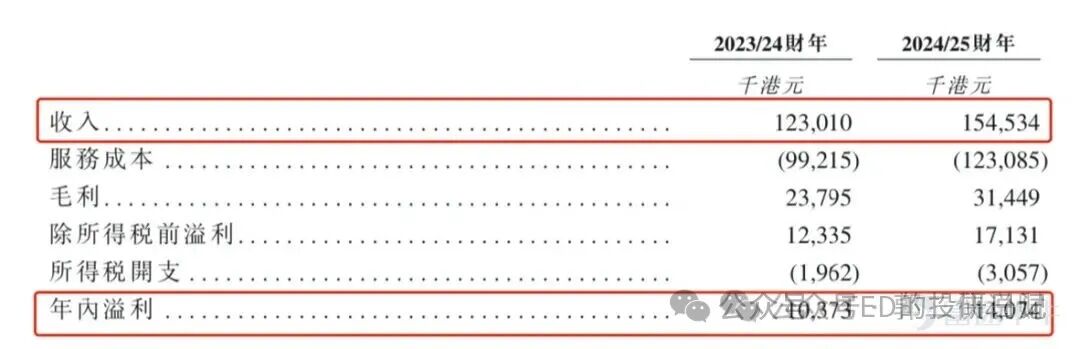

在过去的2023年和2024年,金叶国际的营业收入分别为1.23亿和1.55亿港元,相应的净利润分别为1,037.3万和1,407.4万港元。

你要说业绩不行的话吗,那倒是算不上。光从数据来看,利润增速高于收入增速,显示出经营效率的提升和良好的成本控制能力——但是说实在的,这个体量的业务,完全是无法做到有任何稳定预期的,做任何的分析和说明都有些浪费时间。

总结一下,这种企业,活也活得不好,死呢也死不掉,吊着一口气,股东没得赚、高管没得赚、员工没得赚,在一个成熟市场挣扎求生的僵尸企业。

发行概述

发行要素

公司名称:金叶国机集团

上市代码:08549.HK

申购时间:9.30~10.6

10.03(周五)融资截至

10.06(周一)申购截止

发行价格:0.45-0.65HKD (上市就是仙股,也是醉了)

每手股数:5000股

一手入场费:3282.77 HKD

全球发行股数:1亿股

国际配售股数:0.9亿股,占比90%

公开发售股数:0.1亿股,占比10%(B方案,公配比例固定,总共只有2000手,顶头槌也要抽签最多1手)

预计市值:1.8 - 2.6 亿 HKD

募集资金:0.45 - 0.65 亿 HKD(约发行比例10%)

保荐机构:同人融资(野鸡投行)

这家投行是小票专业户,只保荐市值10亿以内的迷你票,2024年至今只保荐了一家荣利营造(暗盘-21.92%,首日-15.07%)

稳价机构(绿鞋):无(那必然是没有的)

01

募资用途

融资干啥?本来都这点融资额了,我觉得复制粘贴都浪费时间。不过强迫症让我扫了一下,还真给我看乐了。

56.1%用于新项目前期成本;32.6%用于招聘员工及租赁办公室;1.3%用于升级GL ERP系统;10.0%用于一般营运资金。

翻译一下,新项目前期成本(56%)就是拿现有项目本来需要自己垫资的部分(没准已经用出去了)移过来装点门面。招聘员工及租赁办公室(32%)的部分,给老员工涨工资,然后招点新员工,一口气将运营成本增加1100万(基本相当于公司全年利润)。

是不是有点太离谱了?先不说低于PB的仙股融资是直接稀释股东利息,募集资金又不是收入,不增加新业务的同时(新项目都是存量的,这家公司也没啥扩展野心),直接通过员工工资(没准是三大姑八大姨)将本年以及或许未来所有年度的净利润全部清零?真的当股东是做慈善的吗?

要说什么感觉?那就是这家公司上市这一步也就是最后一站了,后续原始股东和高管们,估计就要“靠山吃山”,逐渐将这家公司掏空了。

02

基石投资:无

都啥企业了,都什么融资规模了,还基石?想太多了。

03

估值分析

首先和大家科普一个小常识,小公司的PE/PB是没有意义的。

因为这些指标的基本假设在于这家企业可以按照现在的经营轨道“持续运营”,但是如果这家企业无法满足这种歌最基础的假设,对于他未来的所有预测都是毫无价值的——关于这家企业为什么不适用,参考上文。

而就算和与建筑行业同行对比,中国交通建设、中国铁建、中国中铁等公司的H股估值也才不过4倍,而金叶国际的估值高达16倍,就算在公司自己列出来的五家“精心挑选”的可比公司来说,这个估值水平也是最高的(大部分低于10倍),作为没啥增长的传统行业这个估值贵的没边。

而对于转主板?想都别想,入通就更加不沾边了。这只票我觉得上市即壳,对于现有利益相关者都想着怎么掏空融资,对于外部参与者都想着找机会炒作

公司由于入通和转板都不沾边,运作起来短期内变现难度大,不过股东集中度高,如果要运作,可能是中长期维度的。

估值贵,没有绿鞋、基石兜底,而且创业板的壳没有主板值钱,参与的话风险较高。

但是港股其实还是比较现实的,就算因为机制B,上市初期真的实现了上涨,但是我觉得非基石的锚定投资人也不是冲着长期陪伴来的,公司原始股东究竟是否有机会按预期价格落袋为安,我觉得还是有很大难度的。

04

市场情绪

首先说下港股创业板(GEM)。

创业板设立的初衷是为中小企业及新兴产业提供融资渠道,其上市标准与主板不同。例如,只要上市市值超过1.5亿港元,并具备两个完整财年的财务报表,就可以在港股创业板上市,其门槛远低于港股主板。但是就算这么低的要求,截至2025年6月30日底,也只上市了316家,而且还较2024年底减少7家(包括转主板上市1家、被除牌3家、自愿撤回上市地位3家)。

但是对于港股这个曾经本身流动性就不怎么样的市场(最近情绪带动好了很多),创业板的交易容量更是惨不忍睹,目前已逐渐失去吸引力,日均成交额约1亿港元,平均每只创业板股票的日均交易额仅30万港元,流动性严重不足。正因如此,有发展前景的企业也不愿选择在创业板上市,去年只有2家公司在该板块上市,而金叶国际正是今年在港股创业板上市的首只新股。

太悲惨了!

本来,随着房地产进入下行周期后,建筑行业成了狗不理;后面港交所也很识趣,已经两年多没放建筑行业公司上会,这次新规改制后,建筑第一股,又是这种超超超迷你小票,后面被操弄成为庄股妖股的概率其实也是不低的。

金叶国际本次IPO发行股份占全部股份比例的25%,就算按招股价上限0.65港元算,募资额0.65亿,没有基石都是流通盘,盘子很小,上市后价格波动可能会很大。

不过要是真说稀缺性的话,那也是真的稀缺,毕竟公配只有2000手,顶头槌都最多只有1手,中签概率估计不足5%?

反正我觉得这只股用顶头槌真是吃饱了撑的,按概率来算还不如直接放在货基的收益高,就算要玩,也不如直接1手抽签好了。

有些人觉得机制B也还是适合于创业版的,也是包涨不赔的,但是我觉得“屎味巧克力”,和“巧克力味屎”还是有差别的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。