港股打新:文远知行,请不要和自己的钱包过不去,想买全球领先自动驾驶公司?请自行出门右转美股折价20%认购 [评分:37/100]

点击蓝字 关注我们

文远知行(37/100):溢价UH二婚股,请不要参与打新

筹码博弈(18/40):机制A+最多20%(15/25),货值较大、概念撞车(2/10),四股齐发筹码分散(1/5)

市场偏好(14/20):智能驾驶+市场龙头(8/10),想象空间(6/10)

企业资质(-4/20):市场龙头+智能制造+业务出海(5/5),业务不稳+营收跌+毛利跌+持续亏(1/10),UH二婚溢价较大(-10/5)

发行支持(9/20):中金+大摩(7/10),中金绿鞋(2/5),无基石(0/5)

作为港股打新,这只股票无疑是丝毫没有价值的,但是作为一家全球领先的自动驾驶公司,长远来看他还是可以买的。

但是UH二婚,不像是AH二婚,只要出了国门就是没有资本管制的,你的资金是自由的,我们并不需要提供那么高溢价率去购买完完全全相同的一家企业(AH普遍折价30~40%,UH之间几乎平价,除非是粉单市场),甚至你在我司同一个APP上,不用换汇就能直接购买港美股两个市场的标的。

那么又何必要去抢破头、等好几天的募集期、多花很多的抵押资金,去买一家旁边本来就在正常交易、价廉物美、完全相同的标的呢?

P.S. 如果港股打新是可以卖空的,我现在当场卖空港股买美股,无风险套利岂不快哉?!

于是下文主要针对那些可能准备以后看看文远知行的长期投资者们。

求点赞

发行要素

发行要素

公司名称:文远知行

上市代码:00800.HK

申购时间:10.28~11.03

10.31 12:00(周五)融资截至

11.3 9:00 (周一)申购截止

发行价格:35 HKD

每手股数:100 股

入场费:3535.30 HKD

全球发行股数:8825.00万股

国际配售股数:8383.75 万股,占比95%(机制A,最低占比80%)

公开发售股数:441.25 万股,占比5%(机制A,最多回拨20%)

虽然不一定倍数最后能到50倍,毕竟市场看空比较多,但是最多17.65万手,数量真实太太太太太多了,三一巨无霸才29万手,整个市场打新的户数也不过韭菜40多万户,简直是必须每人都要中标的节奏的,不要也会硬塞给你。

预计市值:359.32 亿 HKD

募集资金:30.89 亿 HKD

保荐机构:中国国际金融香港证券有限公司,摩根士丹利亚洲有限公司

稳价机构(绿鞋):中国国际金融香港证券有限公司

中金+大摩保荐,中金稳价,依然聊胜于无,最近上涨率高了一些但主要是机制B的功劳。而且这只竟然还要绿鞋?做什么用,又稳不起来?我感觉是为了多卖股票骗基石用的。

基本面分析

01

主营业务

文远知行是L4级自动驾驶领域的全球先行者。截至最后实际可行日期,公司部署的自动驾驶产品及解决方案覆盖中国、阿联酋、沙特阿拉伯、瑞士、法国、新加坡及日本等十一个国家的30多个城市。

公司的自动驾驶出租车服务,已成为全球首批同时在中国和中东地区实现规模化商业化运营的服务商之一。根据灼识谘询的资料,2024年,以城市道路L4级及以上自动驾驶产生的收入计,文远知行全球排名第二,占据21.8%的市场份额。

公司开发了WeRide One,一个通用技术平台,该平台整合了公司专有的技术栈,包括死循环仿真引擎、混合架构、自研基础设施、优质数据集、先进的高性能计算平台统一的运营平台及硬件。WeRide GENESIS是公司L4级自动驾驶能力的核心支柱,这是一款专有、一体化的死循环仿真引擎。

02

财务概述

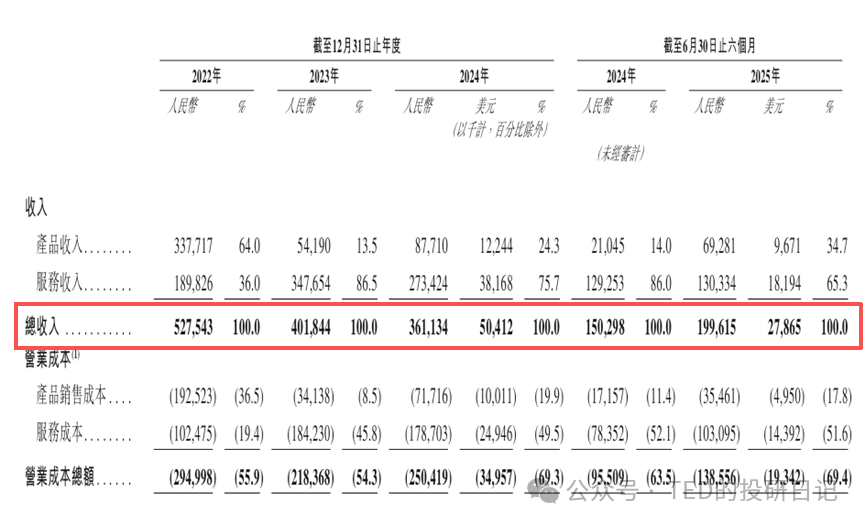

2022年至2025年上半年,文远知行的营收分别为人民币5.28亿元、4.02亿元、3.61亿元、2.00亿元,2022年至2024年复合年增长率为-17.3%——就连收入也持续下行,我也是醉了。

其中公司收入结构变化较大,主要来自销售Robotaxi及相关服务、销售其他L4级车辆及相关服务、销售其他技术服务。2025年上半年收入同比增长32.8%扭转跌势,主要由于Robotaxi业务占比从2024年的13.2%快速上升到2025H1的31.1%。

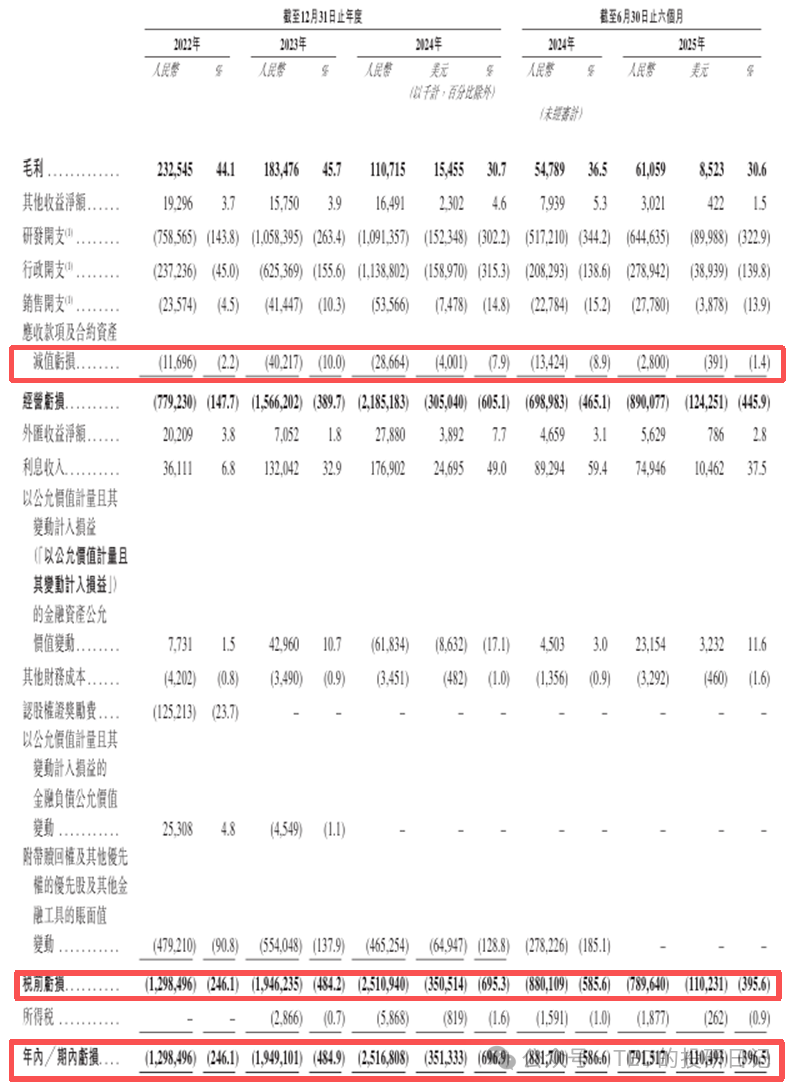

2022年至2025年上半年,文远知行的毛利率分别为44.1%、45.7%、30.7%、30.6%,同期净利率分别为-246.1% 、-484.9% 、-696.9% 、-396.5% ,截至2025年6月30日,公司账上现金及现金等价物共有人民币38.36亿元,资金储备充足,足以支持公司未来业务扩张需求(只能说融资能力太强了)。

业务换、营收跌、毛利跌、持续亏,也就是融资续命,但是只能说概念实在是太好了,大家为了未来的想象空间愿意不限下注。

发行相关

01

基石投资:无基石

本次发行没有基石投资者,UH都两地上市了,有基石愿意参与才是见鬼了,除非没有任何常识。

02

估值水平:文远知行、小马智行,“卧龙凤雏”(并非褒义)

这两家公司主要的财务数据对比如图,作为国内唯二上市的自动驾驶企业,文远知行营收规模明显低于小马智行,并且公司的增速也更慢,2022年至2024年录得-17.3%复合增速,虽然2025H1一转颓势实现了32.8%的同比增长率,但仍低于小马智行的43.3%。

这主要因为公司Robotaxi销量2025H1从18辆增长到了46辆,相关收入同比增长364.4%,成为业绩复苏的关键增长引擎,收入占比也突破至超30%水平。文远知行与小马智行同为"Robotaxi双雄",文远知行更侧重多场景产品矩阵全覆盖,包括Robobus、Robovan、Robosweeper等其他产品,而小马智行聚焦Robotaxi与Robotruck业务。不过小马智行目前Robotaxi业务扩张缓慢,收入占比一直保持在10%,车队规模和覆盖城市也不及文远知行的1,500+车辆,7国自动驾驶牌照。

从盈利水平来看,当前文远知行的毛利率高于小马智行,虽然2024年有较大下滑,但2025H1保持稳定,主要是因为2024年文远知行的业务结构波动,以毛利率较低的Robosweeper和Robobus等业务占比较高、降价竞争、以及对部分长期滞销的产品进行了账面减值,而2025H1毛利率更高的Robotaxi业务放量。净利率方面,2024年两家公司都因为巨额的研发投入而持续录得亏损,在目前跑马圈地的激烈竞争格局下,公司短期内势必会保持或加大研发以抢占技术领先优势,实现扭亏为盈还需要一定时间。

估值方面,按照本次港股发行市值359.32亿港元,计算得出公司PS约为166.35x,小马智行的PS约为279.65x,都属于超高水平。

我们来看一下UH溢价情况,结合10月30日美股收盘价10.60美元,按今日汇率换算约为82.36港元,按照1美股存托凭证=3股港股普通股换算,相当于27.45港元,较发行价折价了21.57%(从美股角度来看,港股溢价率27.5%),这还没算认购费1%和闲置时间……不但没有一点安全边际,而且有显著的高估风险。

人傻钱多速来的节奏,不知道现在还在认购的是脑子哪里抽了。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。