港股打新:均胜电子,智能汽车头部企业,业绩稳增的优质标的,AH折价相对公允,高募资额易中签,但收益空间有限[评分:68/100]

点击蓝字 关注我们

均胜电子(68/100):优质标的+AH双刃剑+发行撞车

筹码博弈(30/40):机制B(25/25),货值较大(4/10),四股齐发筹码分散(1/5)

市场偏好(9/20):智能制造+低想象空间(5/10),入场费较高(4/10)

企业资质(16/20):市场龙头+智能制造+业务出海(5/5),业绩稳定+增长平稳(7/10),AH折价公允(4/5)

发行支持(13/20):中金+银河(6/10),中金绿鞋(2/5),优质基石(5/5)

求点赞

发行要素

发行要素

公司名称:宁波均胜电子股份有限公司

上市代码:00699.HK

申购时间:10.28~11.03

10.31 12:00(周五)融资截至

11.3 9:00 (周一)申购截止

发行价格:23.6 HKD

每手股数:500 股

一手入场费:11919.01 HKD

全球发行股数:15510万股

国际配售股数:13959 万股,占比90%

公开发售股数:1551万股,占比10%(机制B,无强制回拨)

大约3.1万手,数量较多,同时又是AH二婚票,目前前几只打新钱都还在占用所以倍数很低,但是就算回来了估计也高不到哪里去。

预计市值:365.98 亿 HKD

募集资金:36.58 亿 HKD

保荐机构:中金,瑞银

稳价机构(绿鞋):中金

中金保荐+稳健,依然聊胜于无,最近上涨率高了一些但主要是机制B的功劳。

基本面分析

01

主营业务

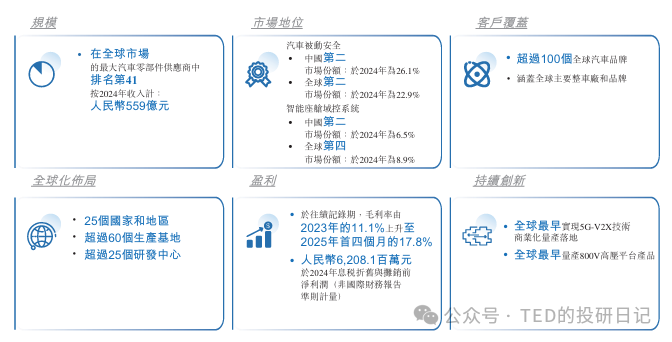

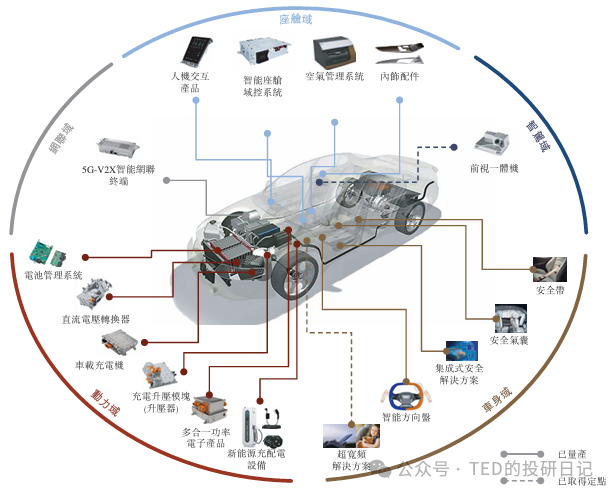

均胜电子是智能汽车科技解决方案提供商,提供汽车零部件行业关键领域的先进产品和解决方案,核心业务涵盖汽车电子与汽车安全两大领域。

按2024年收入计,公司位列全球汽车零部件企业第41位,是中国第二大、全球第四大智能座舱域控制系统供应商,在汽车安全领域全球第二。

公司的智能解决方案支持信息互动、环境探测、分析、决策和控制等功能,提升驾驶体验与安全性。公司的汽车电子业务专注于智能交互界面和域控技术,从而实现个性化体验和车辆与驾驶员之间的无缝沟通,而新能源管理系统分部则利用智能能源管理来改善充电性能及电池安全。在汽车安全方面,公司采用监控和预测分析技术,以实现疲劳监测、自适应安全响应和自动保护措施(如碰撞前调整)等功能。

公司的全球化布局是其重要竞争优势。截至2025年4月30日,已在亚洲、欧洲、北美布局超过25个研发中心及60个生产基地,2024年境外收入占比达74.7%。近期,均胜电子在汽车智能化领域订单收获显著。2025年以来,公司拿下首个区域控制器超百万台量产订单,在舱驾融合领域斩获约150亿元全生命周期订单,并新获50亿元智能辅助驾驶域控等产品订单。同时,公司正加速向“汽车+机器人Tier1”战略升级,已推出机器人全域控制器、AI头部总成等核心产品,与智元机器人、银河通用等国内外头部客户达成合作,产品已实现送货或批量供货。

02

财务概述

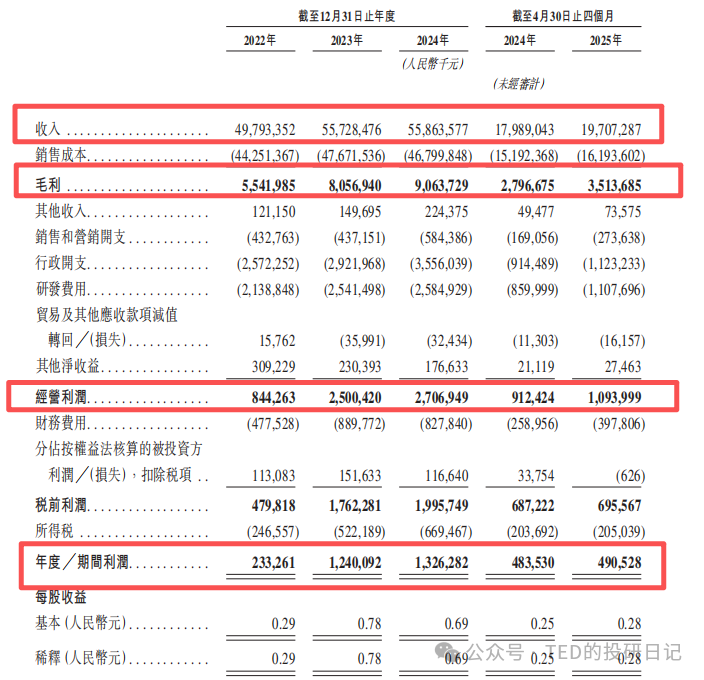

财务数据显示,公司盈利能力持续提升。

2024年实现营收约559亿元,扣非归母净利润约12.8亿元,主营业务毛利率同比提升1.8个百分点至16.3%。2025年上半年,公司延续增长势头,实现营收约303.47亿元,同比增长12.07%;归母净利润7.08亿元,整体业务毛利率进一步提升至18.2%。

尽管基本面向好,但均胜电子也面临一些挑战。公司负债率处于较高水平,截至2025年4月底,总负债达468亿元,资产负债率为69.8%。高负债带来的利息支出对盈利能力形成侵蚀。2022年至2024年,公司利息支出分别为9.32亿元、11.21亿元和11.30亿元。公司的海外业务占比较高,2024年境外收入占比达74.7%,使其面临地缘政治和汇率波动风险。

发行相关

01

基石投资:7家基石,差异配置

本次发行已引入7家基石投资者,包括JSC、宁波新质、Jump Trading、钟鼎资本八期、中邮理财、Vandi及Fidelidade。

基石投资者合计认购约1.071亿美元(约8.32亿港元),按最高发售价计算,将认购约3525.2万股发售股份。多元化的基石投资者背景为本次发行提供了坚实基础。

其中,宁波新质、中邮理财具有地方国资背景,Jump Trading是知名量化投资机构,而Fidelidade则属于我司(复星国际)旗下,这里再打个广告。

02

估值水平

因为是二婚股,所以主要还是看AH估值。

从当前A股表现来看,截至10月30日发稿前,均胜电子A股股价报收31.95元(今天暴跌6%以上)。相较于港股发行价23.6港元(约合人民币21.58元),AH折价率约为33%——要不是今天跌了,应该还有更多。

与同为“汽车+机器人”概念的三花智控相比,后者发行当时AH折价率约为26.8%。均胜电子的折价率高出约10个百分点,提供了一定的安全边际。

P.S. 三花发行发行价22.53,目前已经是41.50(上涨84.20%),目前折价率26.36%,相较发行时有所收敛。

所以只要公司还是足够优秀的,就算短期没达到自己对这笔投资的要求(比如A股继续下跌,安全边际变少),其实稍微长持些还是可以的,毕竟好公司是值得适当长期持有的(与那些明显是垃圾的打新偷鸡票不同)。

另外,这次又是AH+发行冲突,我们回顾一下上一轮的表现。

基本上来说符合我之前给客户的判断,也就是 滴普>八马>剑桥>>>三一,但是后面想想看,剑桥的中签更多,其实收益不比滴普和八马差,后面也得把这个纳入考量。

其中三一我还是有点心惊胆战的,毕竟暗盘破发了一下,不过老大哥还是给力,最后凹过来了,而且以这么大的盘子,这么多的中签率,能实现10%+以上的收益率,说实在的比半年前同样的券要好太多了。

最近的港股打新确实是可以随意捡钱的地方。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。