港股打新:澜起科技,国产之光,行业风口,业绩爆炸,折价给力,这次不得不支持了 [评分:77/100]

点击蓝字 关注我们

澜起科技(77/100):国产之光,行业风口,业绩爆炸,折价给力,找不到不支持的理由

筹码博弈(22/30): 发行手数中等(8/10),流通货量中等(8/10), 发行冲突占优(6/10)

市场偏好(20/20):硬科技龙头+AI存储板块(10/10), AH折价极高(10/10)

企业资质(18/20):AI产业链上罕见的全球龙头(5/5),营收爆炸+毛利爆炸+利润爆炸(10/10),估值略高(3/5)

发行支持(17/20):大摩+中金+瑞银(8/10),大摩绿鞋(4/5),基石稳固(5/5)

发行要素

发行要素

公司名称:澜起科技股份有限公司 (Montage Technology Co., Ltd.)

上市代码:6809.HK

申购时间:2026/01/30 (周五) ~ 2026/02/04 (周三)

公布中签:2026/02/06 (周五)

暗盘时间:2026/02/06 (周五)

上市时间:2026/02/09 (周一)

发行价格:最高 106.89 港元

每手股数:每手 100 股

入场费:约 10,797.80 港元

全球发行股数:6,589 万股

国际配售股数:5,930.1 万股,占比90%(机制B)

公开发售股数:658.9 万股,占比10%(机制B)

公开约 6.6 万手,中等较多,结合高入场费,中签率预计比较适中。

预计市值: 约 1295.85 亿 港元

保荐机构:中金公司、摩根士丹利、瑞银

稳价机构(绿鞋):摩根士丹利

大摩又出现了!然后有他们在的,果然基石强大,稳价能力值得信赖,具体的我前面说过了这里不重复了。(改天要不我对主要保荐机构特征做一个专题好了,省的每次还得单独评价)

主营业务

在人工智能(AI)大模型参数量呈指数级增长的当下,算力系统的瓶颈已从单纯的计算单元(GPU/CPU)转移到了数据传输与存储环节。正值全球半导体行业从去库存周期,向AI驱动的强劲复苏周期切换的关键节点。

澜起科技股份有限公司,作为全球领先的互连类芯片设计企业,正处于这一技术变革的核心枢纽。公司凭借DDR5内存接口芯片(RCD/DB)、PCIe Retimer、CXL内存扩展控制器(MXC)及MRCD/MDB等创新产品,构建了完整的AI基础设施“运力”芯片矩阵。

业务驱动:算力、存力与运力的失衡

在AI大模型时代,计算系统面临着根本性的架构失衡:处理器的运算速度(算力)以每两年翻一番的摩尔定律增长,但内存带宽(存力)与数据传输速度(运力)的增长却相对滞后。这种不匹配导致了著名的“内存墙”(Memory Wall)和“IO墙”(IO Wall)问题。

举个例子,如果把现在的AI服务器比作一辆法拉利,那么内存(DRAM)的发展速度充其量就是一辆家用轿车。你可以让法拉利引擎轰鸣,但如果供油系统(内存数据传输)跟不上,这车照样跑不快。

澜起科技做的,就是这个“供油系统”里的核心阀门——内存接口芯片。

简单来说,它的核心业务就是让CPU和内存之间“语言互通”且“互不拥堵”。在DDR5时代,CPU想从内存里读写数据,必须通过澜起的芯片来缓冲和整理信号。你不仅绕不开它,而且随着服务器越来越快,你需要的“阀门”就越来越多,越来越贵。

根据弗若斯特沙利文的报告,全球数据生成量预计将从2025年的197.3 ZB增长至2030年的635.3 ZB 。要处理如此海量的数据,必须依靠更高效的互连芯片来打通算力与存力之间的“大动脉”。

而澜起科技,不仅是全球内存接口芯片市场的绝对龙头(2024年全球市场份额36.8%,位居第一),更是解决“内存墙”与“IO墙”问题的关键方案提供商。

核心产品:内存互联芯片+PCIe/CXL互联芯片

数量增加: DDR5内存模组新增了电源管理芯片(PMIC)、温度传感器(TS)等配套芯片。 价值提升: DDR5 RCD/DB芯片的技术难度更高,初期平均售价(ASP)显著高于DDR4同类产品。 AI服务器的催化: 一台普通服务器通常配备8-12条内存模组,而一台AI服务器(如搭载NVIDIA H100的服务器)通常配备24条甚至更多的高容量DDR5内存模组。AI需求的爆发直接倍增了对内存接口芯片的需求 。

DDR4/DDR5 RCD & DB:公司在DDR4时代发明的“1+9”分布式缓冲架构被JEDEC采纳为国际标准,奠定了其行业领袖地位。在DDR5时代,这一架构演进为“1+10”,继续引领行业。 MRCD/MDB(AI专用): 针对AI和高性能计算对高带宽的极致需求,公司推出了搭配MRDIMM(多路复用双列直插内存模组)使用的MRCD和MDB芯片。 技术优势: MDB芯片允许CPU同时访问两个DRAM阵列,使内存带宽翻倍。 竞争格局: 公司是全球仅有的两家可提供DDR5第一子代MRCD/MDB芯片的供应商之一 。 最新进展: 2025年初,公司推出了支持12,800 MT/s速率的DDR5第二子代MRCD/MDB,再次刷新行业纪录 。 CKD(时钟驱动器): 随着DDR5数据速率提升至6,400 MT/s及以上,PC端的UDIMM和SODIMM内存模组也必须采用CKD芯片来缓冲时钟信号。澜起科技是全球首家发布并试产DDR5 CKD芯片的厂商,这将公司的市场从服务器拓展至广阔的PC消费级市场 。

PCIe Retimer: 随着PCIe协议从4.0演进到5.0及6.0,信号传输速率翻倍,但在PCB板上的传输损耗也急剧增加。PCIe Retimer作为信号“中继器”,成为保证信号完整性的刚需。全球PCIe/CXL互连芯片市场规模预计将由2024年的23亿美元增长到2030年的95亿美元,CAGR高达26.7% 。 市场地位: 2024年全球市场份额10.9%,排名第二 技术实力: 拥有自主研发的32GT/s和64GT/s SerDes IP(串行器/解串器),这是高速互连芯片的核心底层技术。公司已量产PCIe 5.0 Retimer,并成功送样PCIe 6.0 Retimer给核心合作伙伴。 商业化进程: 2024年,公司的PCIe Retimer出货量实现快速增长,这主要得益于AI服务器的大规模部署(AI服务器通常需要配置8-16颗Retimer芯片)。

CXL(Compute Express Link): 被视为下一代数据中心的革命性技术。CXL实现了CPU与加速器(如GPU)、内存之间的缓存一致性,支持内存池化(Memory Pooling)和内存扩展(Memory Expansion)。这将彻底重构数据中心的内存架构,大幅降低TCO(总体拥有成本)。 创新引领:公司发布了全球首款CXL MXC芯片 。 应用场景:该芯片用于CXL内存扩展模块,可大幅增加服务器的内存容量和带宽,是实现AI大模型训练中“内存池化”的关键组件。2025年9月,公司推出了支持PCIe 6.2和DDR5-8000的CXL 3.1 MXC芯片,持续领跑行业

核心功能: 具备预检测(PrC)和动态安全检查(DSC)功能,可从硬件层面保障数据安全,满足金融、政务等关键领域对自主可控和安全性的严苛要求。 市场表现: 2025年前三季度,津逮产品线实现收入2.18亿元,同比增长,主要受益于国产替代趋势的深化

护城河分析

技术与标准壁垒: 必须深度参与JEDEC标准制定,新进入者难以跨越专利与协议的门槛。 生态认证壁垒: 产品需经过CPU厂商(Intel、AMD)和内存模组厂商(三星、海力士、美光)的严格认证,周期长达1-2年。一旦进入供应链,客户极少更换供应商。 主要竞争对手: Renesas (IDT): 日本巨头,通过收购IDT进入该领域,技术实力雄厚。 Rambus:美国公司,以专利授权起家,近年来在芯片产品端发力。

澜起优势: 公司是市场份额第一的领导者,且在DDR5和MRDIMM等新技术节点上保持领先。作为中国公司,在本土市场拥有无可比拟的供应链安全与服务优势。

财务概述

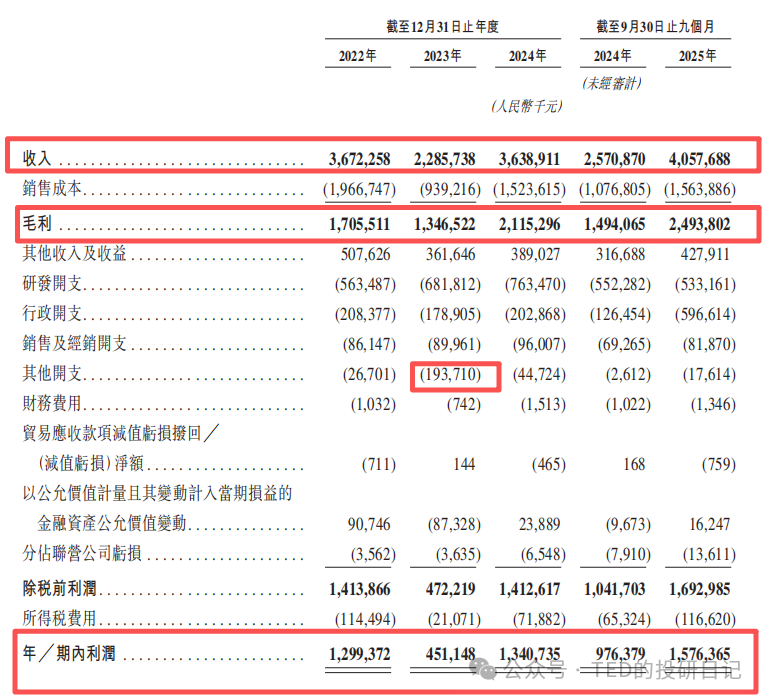

营收分析:深蹲后的垂直起跳

公司在经历2023年的行业低谷后,业绩呈现V型反转,并在2025年创下历史新高。

营收从2022年的36.7亿暴跌至22.9亿,几近腰斩。原因很简单:全行业去库存。那是半导体最黑暗的时刻,连三星都在亏钱,澜起自然不能独善其身。不过,随着行业的快速复苏,公司一举扭转颓势,收复失地,无论营收还是利润都重回2022年的水平。

而仅仅2025年前三季度,营收已超2024年全年。这主要归因于两点:

存量市场里,DDR4向DDR5切换,出货量全面超越DDR4,单价倍增

AI爆发叠加新品放量,三款高性能“运力”新产品(PCIe Retimer、MRCD/MDB、CKD)开始规模出货,2024年这三款新品贡献收入4.23亿元,是2023年的8倍,典型的“量价齐升”。

毛利分析:垄断者的快乐

2022年毛利率是 46.4%,到了2025年前三季度,直接飙升到了 61.5%。

这是什么概念? 在制造业,毛利率能稳稳站上60%的,通常只有两种生意:一种是卖药的(生物医药),一种是收税的(垄断平台)。 澜起科技,显然属于后者。它就像是DDR5高速公路上的收费站,你只要想跑得快,就得乖乖交钱。

为什么又涨价的底气呢?随着DDR5产品占比提升(技术难度更高),澜起的定价权不降反升。这背后的核心逻辑,其实是一场关于“速度与恐惧”的博弈。

AI基建的“军备竞赛” 是众所周知的,无论中美,现在的科技巨头(Google, Meta, 微软, 字节)在买卡、买内存这件事上,态度出奇一致——“保量不管价”。

为什么? 看看Google在Gemini 3.0 Pro发布前的股价焦虑就懂了。在这个时代,模型晚发布几个月,损失的市值可能是几百亿美金。这就像打DOTA,你自己装备好(装上了HBM、DDR5)固然重要,但更重要的是让对手抢不到装备。哪怕你自己暂时用不上那么多算力,先把产能占满,让对手无路可走,也是一种胜利。

这也是为什么英伟达能维持75%的恐怖毛利,却依然有人买单。更聪明的是,老黄愿意从指缝里漏一点利润给上游(海力士、美光),让大家都能分一杯羹,以确保自己总是最优先的拿到最顶尖的产能。澜起作为这个豪华朋友圈里的一员,自然也跟着“吃香喝辣”。

不过,未来不是没有不确定性的……这种好日子能持续多久? 虽然市场从去年开始就有质疑“AI泡沫”,但从英伟达最新的路线图来看,盛宴并未结束,只是换了道菜。 新一代架构正在突破内存瓶颈(Memory Wall),向着更高效、更节能的方向演进。

对于澜起而言,这意味着未来的需求不仅仅是“多”,而是“贵”。 产能锁定: 目前来看,由于内存需求是成倍增长,未来一年多的高端产能几乎已经被各大厂锁死。而存储原厂(三星们)这次学乖了,极有默契地“虽然我能扩产,但我偏不大幅扩产”,维持紧平衡来保价。所以,至少在未来一年内,澜起的收入就像是签了“保底合同”,稳得可怕。

扎实的利润和现金流

很多A股科技股的通病是“有利润没现金”(比如我们刚看过的港股打新:大族数控,V型反转的PCB龙头,AH折价46%的暴力美学 [评分:62/100]),赚的都是白条(应收账款)。但澜起不一样,它的财务报表“干净”得让人嫉妒。

2025年前三季度净利 15.76亿,净利率高达 38.8%。这赚钱效率,简直就是暴利。

而与此同时,经营活动现金流净额在2024年高达 16.9亿,居然比当年的净利润(13.4亿)还要高!这意味着公司赚进来的每一分利润,都是实打实躺在账上的现金。

反观回款速度,应收账款周转天数仅为 32天。面对三星、美光这种巨头客户,居然能一个月回款?这说明什么?说明在这个供应链关系里,澜起竟然也是个“强势方”。

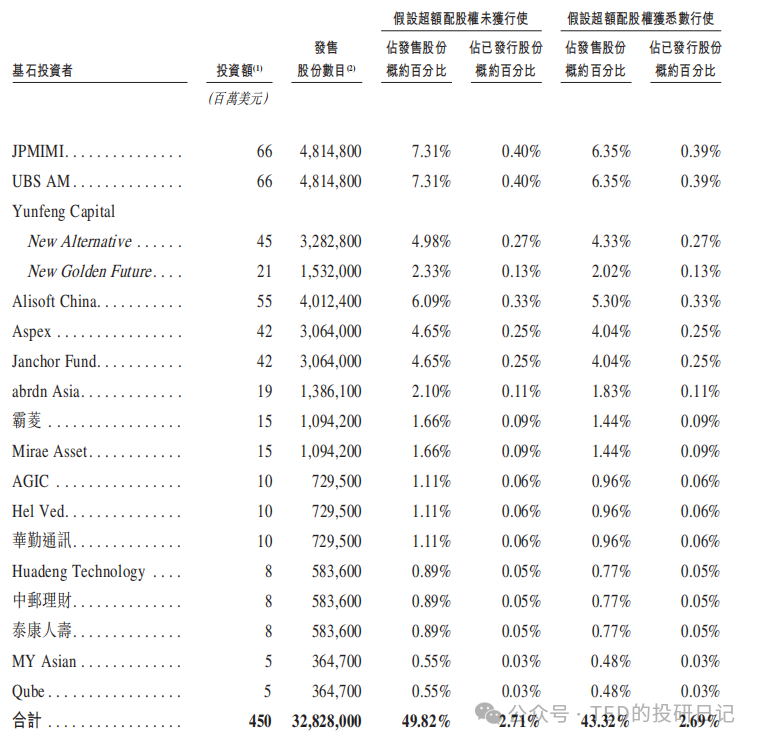

基石投资

澜起科技这种正牌的“国之栋梁”,他的基石必须是有牌面的,产业、机构都有,虽然也有不少散装,到那时还是长线资本为主,主流ETF管理人的提前参与也锁定了未来被动资金的持续进入。

这次IPO招股引入17名基石投资者,合共认购约4.5亿美元(约35亿港元)的发售股份,约占发行股份的50%。

分类如下:

产业资本的“战略级”站位:都是巨鳄,牌面拉满。

Alisoft China(阿里巴巴子公司,BABA),作为中国最大的云服务提供商(阿里云),阿里巴巴是澜起科技内存接口芯片与PCIe Retimer芯片的直接下游大客户。其战略入股不仅是财务投资,更预示着双方在数据中心、AI服务器领域的深度业务绑定与协同 。

华勤技术(603296.SH): 作为全球领先的智能硬件平台型企业和服务器ODM厂商,华勤技术的入局进一步夯实了澜起科技在服务器供应链中的核心地位

机构资金配置

被动指数:JPMIMI(JP Morgan旗下各指数基金。不是承销商但却异常积极)、UBS AM、霸凌、Mirae Asset(韩国最大投行),很多都是老熟人了,还是老样子,澜起上市后会进各种中国指数(新兴市场、中国区、半导体、AI概念等),海外大型机关机构的被动基金或大中华区配置基金,无论是不得不买,还是确实长期看好,趁基石的时候拿点货,都比上市后抢筹要省事得多(特别是)。

长线机构:中郵理財、泰康人壽、New Alternative & New Golden Future(云峰资本,万通),相对保守的内资理财和保险资金,更倾向于长期配置。

财务投资:Aspex、Janchor Fund、abrdn Asia、AGIC、Hel Ved、Huadeng Technology、MY Asian、Qube,以财务投资为目的,打新基金之类的,意义不大,获利就跑的可能性比较大。

估值水平

截至2026年1月30日,澜起科技A股(688008.SH)收盘价为人民币177.93元,A股价格约合200港元。H股最高发售价106.89港元相较于A股现价存在约 47% 的折让,折让幅度极为显著。

这一深度的折让不仅反映了A/H股市场流动性与投资者结构的差异,更为参与H股IPO的投资者提供了巨大的安全垫和潜在的估值修复空间。通常情况下,优质科技股的A/H溢价率在30%-40%区间,澜起科技的定价策略显然意在吸引长线资本,确保后市表现。考虑到公司基本面的强劲复苏(2025年前三季度净利润同比增长66.9% )以及两地市场的互联互通预期,H股发行定价为长线机构投资者提供了极具吸引力的安全边际。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。