港股打新:聚水潭,机制B无脑冲,SaaS ERP绝对龙头,业绩改善,估值偏高,头部投行基石护航

点击蓝字 关注我们

电商SaaS ERP赛道龙头,市场地位稳固,盈利能力改善但前景存疑,强大的技术底蕴和豪华的基石阵容,但是就算有一定的稀缺性和龙头地位,但估值实在是有些夸张(存量股东胃口太大),如果在以前这只票也就是及格水平,可能还需要以来绿鞋来进行兜底,不过现在吗……闭眼上就是了,抽签抽签。

不过这只票体量还是不小的,预计中签率不是那么夸张,希望更多朋友有肉吃~

发行要素

发行要素

公司名称:聚水源

上市代码:06687.HK

申购时间:10.13~10.16

10.15 12:00(周三)融资截至

10.16 9:00 (周四)申购截止

发行价格:30.60 HKD

每手股数:100股

一手入场费:3060 HKD

全球发行股数:6816.62万股

国际配售股数:6135万股,占比90%

公开发售股数:682万股,占比10%(B机制,无强制回拨)

共2亿货6.8万手,较过往机制B的平均货量要高不少,中签率应该也会相应提升。

预计市值:130.37 亿 HKD

募集资金:20.86 亿 HKD(约发行比例14.61%)

保荐机构:中金公司,摩根大通

中金、小摩近年的表现非常一般,只有不到60%的首日胜率,不过还是老话重谈,机制B和保荐人的关系越来越低,不纠结了。

而且这两家虽然对小票不太重视,但是对大票的发行一般都有保底发挥,就这样吧。

稳价机构(绿鞋):中金公司

恭喜中金白赚一份绿鞋钱。

基本面分析

聚水潭集团,专注于中国电商SaaS领域,核心业务是为电商商家提供基于云端的电商SaaS产品,包括电商SaaS ERP及其他电商运营SaaS产品,帮助客户实现跨平台订单、库存、财务等数据的统一管理和协同运营。截至2025年6月30日,公司已服务约9.2万名SaaS客户,覆盖服装、鞋、袋、家居用品、食品饮料、运动及娱乐等多个行业。

这家中国最大的电商SaaS ERP提供商,在第四次递表后终于通过港交所聆讯,于10月13日启动公开招股。聚水潭的上市之路充满戏剧性:一方面,公司在中国电商SaaS ERP市场鏖战龙头,超过第二至第五大参与者的总和;另一方面,公司背负着31.44亿元可转换可赎回优先股的压力,与投资方约定必须在2025年12月31日前完成上市,否则将触发赎回条款。这场IPO对聚水潭而言,不仅是一次融资,更是一场与时间的赛跑。

01

主营业务

聚水潭为中国电商SaaS ERP的龙头之一,以收入计,聚水潭是中国最大的电商SaaS ERP提供商,市场份额达24.4%,超过第二至第五大参与者的市场份额总和,同时是中国电商运营SaaS市场的第一名,市场份额8.7%,及整体电商SaaS市场的第二名,市场份额7.1%。

聚水潭ERP为核心产品,提供订单管理(OMS)、仓储管理(WMS)、采购管理(PMS)及分销管理(DMS)等功能,并逐步扩展至其他电商运营SaaS产品,如财务核算、管理报告与分析、工作流管理等,形成一站式解决方案。

公司配有强大云端基础设施,高峰期运营稳定,在2024年「双十一」期间成功处理了约16亿份订单,连接逾400个电商平台及800个物流仓储伙伴,远超行业平均少于200个电商平台。

公司客户留存度高,2024年净客户收入留存率达115%,年度留存率83.6%,意味现有客户支出持续增长,客户黏性强。当中,购买两款或以上产品的客户贡献率由2022年的30.6%升至2024年的37.7%,反映强大交叉销售能力。而公司客户群多元化,涵盖服装、家居、食品等多行业,并无严重依赖任何单一客户,2025年6月30日止,五大客户共占总收入1.3%。同期最大客户占总收入占比只有0.6%。

02

财务概述

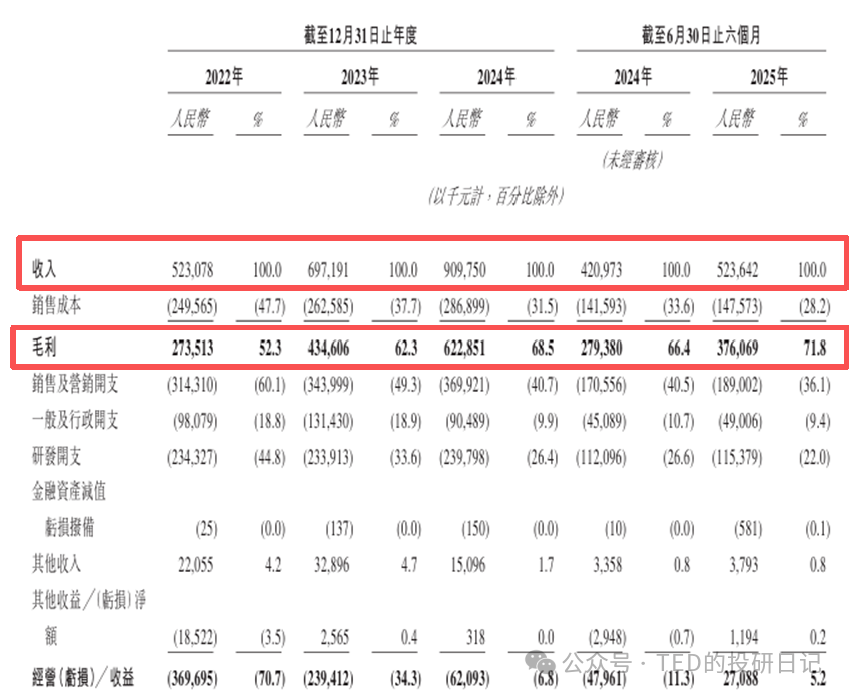

2022年至2025H1,聚水潭的营收分别为人民币5.23亿元、6.97亿元、9.10亿元、5.24亿元,2022年至2024年复合年增长率为31.9%,2025H1同比增长24.4%。其中公司绝大部分收入来自SaaS业务,于报告期内收入占比分别为95.2%、96.1%、96.4%、96.7%。

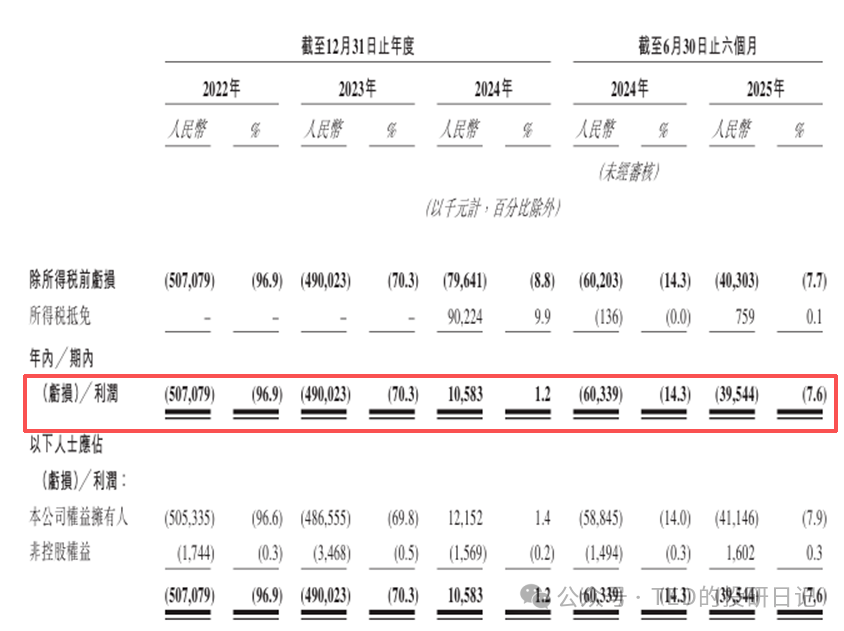

2022年至2025H1,聚水潭的毛利率分别为52.3%、62.3%、68.5%、71.8%,同期净利率分别为-96.9%、-70.3%、1.2%、 -7.6%。

从盈利能力来看,当前聚水潭的毛利率持续增长,并高于同行水平。主要由于客户群扩张、客户留存率和复购占比提高,从而实现规模效应分摊成本,使运营效率显著优化。截至2025H1,公司SaaS客户总数达9.26万名,2024年处理的电商订单数达330亿件,其中双十一期间处理了月16亿份订单,创造了行业领先的记录。

从这里我们也可以看出来,SaaS在国内的发展有多艰难,尽管看起来毛利很高,但是绝大多数都要花在市场培育和研发上,不过好在最近两年亏损有快速收窄的迹象,24年短暂扭亏为盈,稍微给了投资人多一点点信心。

但是,与此同时,公司2025年6月底流动负债净额达31.2亿元人民币,而且研发投入大,2024年及2025年6月底止占收入26.4%及22%,短期可能影响盈利表现。

SaaS产品讲求创新及新技术,若未能及时升级SaaS产品以适应客户需求变化,可能导致客户流失。公司高度依赖电商平台合作,如未能维持逾400个平台的对接,可能影响盈利的持续表现。

随着整体中国内卷加剧,中国互联网及电商监管不确定性、全球经济不景气,以及行业原有既竞争者及新进者加入,依附于此的SaaS服务究竟何去何从其很难评估。

发行相关

01

募资用途

公司计划将全球发售所得款项按以下用途:

1. 55%,将于未来五年用于提升我们的研发能力,丰富产品矩阵

2. 25%,将用于未来五年提升我们的销售及营销能力

3. 10%,将在未来五年用于战略投资

4. 10%,将用于一般公司用途。

02

基石投资:13位顶级基石护航

本次发行共有13名基石投资者:香港景林、汇添富、Fourier Capital、蓝湖资本、红杉中国、GTCS Holdings、Jain Global、Perseverance Asset、Stoneylake Global、3W Fund、WT Asset、DAMSIMF、GRANITE ASIA,合计认购1.3亿美元,相当于此次全球发售股份的48.5%及紧随全球发售完成后已发行总股份的7.76%。

基石阵容豪华,占比48.5%也是近期发行中较高水平,可以有效减轻抛压,6个月的锁定期也显示出机构投资者对行业前景及公司电商SaaS业务的看法乐观,相信亦有助上市后中短期股价表现稳定。

03

估值水平

自成立以来,公司共经历了7轮融资,融资额合计约人民币6.14亿元,投资者包括GGV、蓝湖资本、红杉中国、阿米巴资本等知名机构,2020年8月C轮融资过后,公司投后估值为60亿元,较2015年天使轮投后估值翻了72.2倍。

本次发行的定价,相较于IPO前最后轮融资溢价约78%,亏损PE无价值,PS 13倍,估值相比行业平均较贵,但是公司是细分行业绝对龙头地位,港股市场对于这种标的一般估值包容度较高。

然而在上市前夕主要股东高盛套现跑路,IPO时间也几乎压着2025年底对赌协议的死线,虽然2024年扭亏但2025H1继续转亏,盈利质量有一定水分,真实性有待时间检验。

END

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。