港股打新:五一视界,机制A,低热度,浮夸估值,不建议认购 [41/100]

点击蓝字 关注我们

五一视界(41/100):机制A+低热度+浮夸估值,不建议认购

筹码博弈(11/40):机制A(5/25),货量中等且不稳定(4/10),发行冲突较多且占劣(2/5)

市场偏好(10/20):AI+数字孪生(6/10),想象空间模糊(4/10)

企业资质(9/20):行业头部(5/5),营收稳增+持续亏损(4/10),估值浮夸(0/5)

发行支持(11/20):中金+华泰(8/10),中金绿鞋(3/5),无基石(0/5)

发行要素

发行要素

公司名称:北京五一視界數字孿生科技股份有限公司 (Beijing 51WORLD Digital Twin Technology Co., Ltd.)

上市代码:06651.HK

申购时间:2025/12/18 (周四) ~ 2025/12/23 (周二)

公布中签:2025年12月29日 (周一)

暗盘时间:2025年12月29日 (周一)

上市时间:2025年12月30日 (周二)

发行价格:30.50 港元

每手股数:每手 200 股

入场费:6,161.51港元

全球发行股数:2,397.52万股

国际配售股数:2,277.64万股,占比95%(机制A,后续可能最低调低至80%)

公开发售股数:119.88万股,占比5%(机制A,后续可能最多提升至20%)

公开约6000手,看起来还比较少?可惜是18C,要用机制A,所以有可能会飙升至2.4万手。但是因为这轮发行中亮眼的票实在是比较多,这只的关注热度很低,评价也并不好,所以也不一定真的能到100倍以上的认购。

但是如论如何,预计中签率大概率会超过市场需求,通过近期表现来看,机制A接近一票否决。

预计市值: 约 123.94 亿 港元

保荐机构:中金公司、华泰国际

稳价机构(绿鞋):中金公司

主营业务

五一視界(51WORLD)是一家专注于中国市场的数字孪生(Digital Twin)科技公司,其核心竞争力建立在3D图形、模拟仿真及人工智能三大技术支柱之上。

公司通过生成物理实体(如建筑、城市或车辆)的高精度虚拟模型,帮助企业客户进行观察、分析和行为预测。

目前,公司的业务主要由三大板块构成:

1)51Aes,这是一个数字孪生开发及应用平台,服务于智慧城市、水利、能源及房地产等十多个行业,旨在提升客户的运营与设计效率;其

2)51Sim,作为合成数据与仿真平台,其核心产品(如SimOne、DataOne)专注于智能驾驶与机器人仿真,为汽车制造商提供仿真测试软件及AI系统培训所需的合成数据;

3)51Earth,这是一个长期愿景平台,旨在构建一个企业与消费者均可参与的数字孪生世界,目前专注于积累高精数据资产。

行业地位:新兴领域翘楚,但未形成垄断优势

在资本市场定位上,五一視界是根据港交所上市规则第18C章寻求上市的特专科技公司。根据弗若斯特沙利文的数据,中国数字孪生解决方案市场虽处于快速增长阶段,但竞争格局依然分散。2024年该市场规模已达人民币122亿元,预计到2029年将增至503亿元,复合年增长率高达32.7%。

五一視界凭借其跨学科的研发能力、稳定的行业合作伙伴关系以及在多个特专科技领域(如元宇宙、自动驾驶、人工智能)的工程化能力,在行业内确立了领先地位,其所有收入均来自特专科技产品。

客群分布:集中度较高,对大客户及政府项目依赖加深

公司的客户群涵盖了不同规模和行业的企业,涉及城市管理、汽车制造、能源、机器人等十多个垂直领域。

然而,公司的客户集中度较高且呈上升趋势:在往绩记录期间,前五大客户贡献的收入占比从2022年的23.6%一路上升至2025年上半年的51.5%。2025年上半年的收入增长主要由北京昌平区的一个智慧村项目(51Aes)以及来自汽车制造商的高价值驾驶仿真平台项目(51Sim)所驱动。这种对大客户及政府项目的依赖,使得公司的收入受项目周期及验收时间的影响较大。

发展潜力

五一視界的发展潜力主要体现在其对“AI × 3D”融合技术的深度布局。公司目前已成立专门的AI团队,利用3D场景数据和多模态训练数据来训练模型,使其具备空间理解和认知能力,从而推动具身智能及智慧校园等领域的应用。随着51Aes在数字基础设施领域的持续赋能,以及51Sim在智能驾驶仿真市场的渗透,公司有望抓住中国数字孪生市场32.7%复合增长的红利。此外,公司计划通过51Earth平台连接更多开发者和消费者,并积极拓展全球市场覆盖范围,为其长期商业化打开想象空间。

经营风险

尽管处于行业前沿,五一視界仍面临显著的经营挑战。

盈利难题:公司自成立以来一直产生净亏损(2024年净亏损为7,897万元),且预计短期内将继续亏损。

现金流与回款风险:公司经营活动产生的现金流量净额持续为负,且贸易应收款项周转天数急剧拉长,从2022年的141天暴增至2025年上半年的650天。

季节性收入风险:收入通常集中在第四季度录得,这会增加经营业绩的可预测性难度。

持续创新依赖:作为特专科技公司,其估值高度依赖于技术领先地位的维持,若无法及时推出具备竞争力的创新产品,其市场份额和业务前景将受到重大不利影响。

财务概述

五一視界(51WORLD)的财务报表呈现出一家处于高速扩张期、技术驱动型“特专科技”公司的典型特征。

营收保持稳健增长,但季节性明显

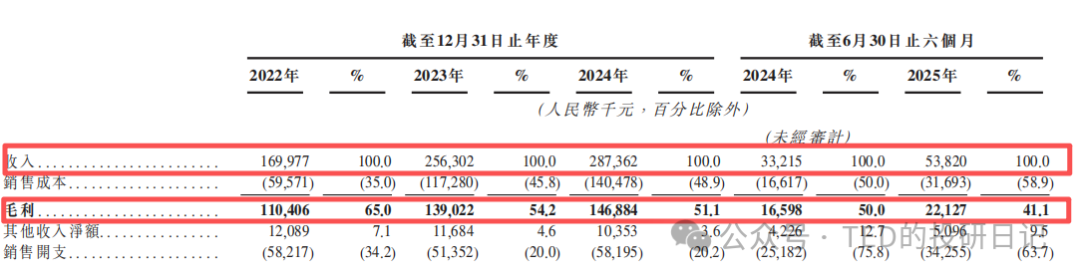

往绩记录期间,公司营收由2022年的人民币1.70亿元增加至2024年的2.87亿元 。2025年上半年实现营收5,382万元,同比大幅增长62.0%,主要得益于智慧城市项目(51Aes)和汽车仿真项目(51Sim)的收入确认 。

值得投资者高度关注的是其季节性风险:公司收入主要集中在每年的第四季度,例如2024年上半年的收入仅占全年总收入的11.6% 。这种“年尾结账”的模式与客户(多为政府机构和大型国企)的采购和验收周期密切相关,也加剧了半年报业绩的波动性 。

毛利率出现明显下滑

公司的整体毛利率从2022年的65.0%一路下滑至2025年上半年的41.1% 。

这一趋势的主要原因是业务结构的变动:公司从纯软件平台提供商向“系统集成商”角色转变,承接了更多硬件含量高、相关成本较高的定制化项目(如北京昌平智慧村项目) 。

51Aes作为核心营收支柱,其毛利率从2022年的69.2%降至2025年上半年的43.3%,直接拖累了整体盈利能力 。

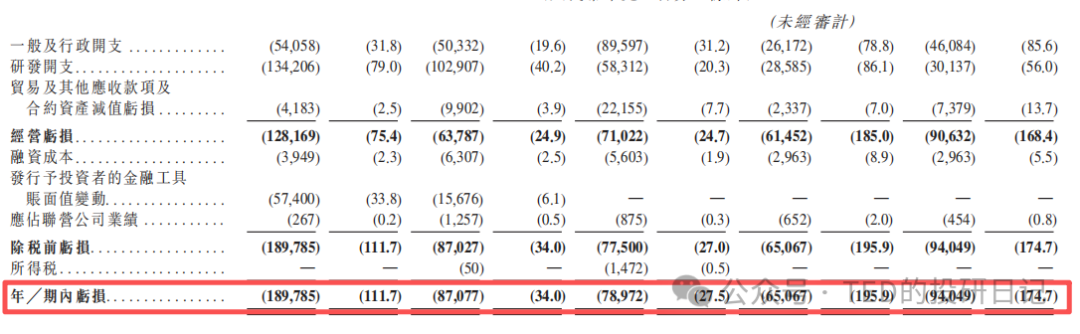

尚未盈利,但呈现亏损收窄趋势

2022年、2023年及2024年,公司的净亏损分别为1.90亿元、8,708万元及7,897万元 。若剔除发行予投资者的金融工具账面值变动、以股份为基础的付款及上市开支,经调整净亏损在2024年一度收窄至4,307万元 。

然而,2025年上半年由于销售开支增加以及授予管理层的购股权摊销,亏损额有所扩大 。公司在招股书中坦言,预计2025年及2026年将继续录得净亏损和负经营现金流 。

高应收占款和紧绷现金流存在隐忧

最令人担忧的财务瑕疵在于极高的应收款项风险和紧绷的现金流。

由于客户付款周期长及内部审批复杂,公司的贸易应收款项周转天数极其惊人,从2022年的141天暴增至2025年上半年的650天。这意味着公司完成项目后,平均需要接近两年的时间才能收回货款。这种“纸面富贵”导致公司经营活动产生的现金流量净额持续为负(2024年流出1.14亿元) 。截至2025年6月30日,公司现金及现金等价物为1.66亿元 。

尽管面临资金挑战,但凭借IPO募资,其财务可持续性大幅增强。假设未来平均每月现金消耗率为1,020万元,若计入本次全球发售预计收取的6.53亿港元所得款项净额,公司预计其财务资源足以维持约98个月(至2033年底)的运营 。这为公司进一步研发“AI × 3D”融合技术及拓展全球市场留出了足够长的跑道 。

TED评价:综上所述,五一視界的财务故事是一场与时间的赛跑。 公司拥有极高的毛利潜力(一旦产品标准化),但也深陷应收账款和持续亏损的泥潭。买入五一視界,本质上是在博弈其能否通过特专科技的领先优势实现规模效应,并最终解决政府及国企客户回款慢的行业顽疾。

基石投资

本次 IPO 并未引入基石投资者。

不过作为一家根据港交所第 18C 章上市的「特专科技公司」,五一视界主要依靠其在首次公开发售前(Pre-IPO)引入的「资深独立投资者」(Sophisticated Independent Investors, SII)来满足监管要求并提供市场信心背书 。

LS 51World (光速中国 Lightspeed China Partners):

地位:全球知名风投基金的光速中国品牌成员。

持股:上市后预计持股约 16.3%。

意义:光速中国作为领航资深独立投资者,其早期入驻并持有超 15% 的股权,是公司数字孪生技术长期价值的核心背书 。

Sky9 51World (云九资本 Sky9 Capital):

地位:专注于全球颠覆性技术的领先风险投资基金。

持股:上市后预计持股约 3.2%。

意义:与光速中国共同构成「领航资深独立投资者」阵营,进一步强化了资本市场对公司技术领先地位的认可。

商汤 (SenseTime):

地位:联交所上市公司(00020.HK),人工智能领先企业 。

持股:上市后预计持股约 2.2%。

意义:行业巨头商汤的入股不仅是资金支持,更象征着 AI 产业链内部的协同与认可 。

一句话评论:大佬早期坐镇,新贵年末闯关。

虽然没有基石,不过光速中国、云九资本和商汤的持股提供了极高的「含金量」。这些机构对 AI 和数字孪生的深度理解,远比普通的财务基石更有说服力。

不过,缺乏上市当下的新基石认购,意味着本次发行全靠市场定价和保荐人(中金、华泰)的配售能力。在年底资金拥挤的环境下,这种「裸发」结构对二级市场的申购热度是一大考验。

有些时候我们还是必须向现实妥协,18C、机制A、冲突劣势,恐怕五一的破发概率还是比较高的。

估值水平

五一视界的定价与估值,是典型的高溢价逻辑,市场买入的是对AI × 数字孪生赛道未来爆发力的看涨期权。

按发售价每股 30.50 港元计算,公司的上市总市值约为 123.94 亿港元。作为一家年收入约 3 亿元人民币、且仍处于亏损状态的公司,超百亿港元的估值意味着其市销率(P/S)远高于传统行业——当然,这也是港交所 18C 章程下特专科技公司的常态。

从市销率(P/S)维度看,五一视界的估值处于较高区位,包含了显著的“硬科技”溢价。

静态 PS: 以 2024 年收入 2.87 亿元人民币(约 3.1 亿港元)计算,其静态 PS 约为 40 倍。

动态 PS: 考虑到数字孪生行业约 32.7% 的复合增长率,即使按 2025 年预期营收增长计算,其动态 PS 预计仍维持在 30 倍以上。

与港股 AI 龙头商汤(SenseTime,也是公司的前期投资人,目前 PS 约 10-15 倍)相比,五一视界的 PS 倍数明显更高。这反映了公司对其在自动驾驶仿真(51Sim)和智慧城市(51Aes)细分领域垂直深耕的估值“自信”——呵呵。

有些话不便于明说,不过我在这里,微介绍一下18C的一个硬性规则——未商业化公司,至少需达到100亿港元。也就是五一视界“能”上市,那就必须能获得资深投资者的定价锚点,并达到这个估值门槛。

换句话说,如果没有光速中国、云九资本及商汤这些资深机构的进场,公司很难通过港交所的合规聆讯。

所以……大家应该懂的吧。

不懂的话,请看下图。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。