港股打新:壁仞科技,国产GPU四小龙,一场关于算力的国运豪赌,是不是又要为梦想窒(MAI)息(DAN)了? [48/100]

点击蓝字 关注我们

壁仞科技(48/100):国产GPU四小龙,一场关于算力的国运豪赌

筹码博弈(9/40):机制A(5/25), 货量较多(2/10), 发行冲突较多(2/5)

市场偏好(15/20):国产GPU四小龙(10/10),想象空间较高但已透支(5/10)

企业资质(11/20):细分领域小龙头+高质量稳定客户(5/5),营收速增+毛利下滑+持续亏损(4/10),估值浮夸(2/5)

发行支持(13/20):中金+平安+中银(7/10),中金绿鞋(3/5),过于拥挤的基石(3/5)

发行要素

发行要素

公司名称:上海壁仞科技股份有限公司

上市代码:6082.HK

申购时间:2025/12/22 (周一) ~ 2025/12/29 (周一)

公布中签:2025/12/31 (周三)

暗盘时间:2025/12/31 (周三)

上市时间:2026/01/02 (周五)

发行价格:17.00 ~ 19.60 港元

每手股数:每手 200 股

入场费:3,959.54港元

全球发行股数:24,769.28 万股

国际配售股数:23,530.80 万股,占比95%(机制A,最低可达80%)

公开发售股数:1,238.48 万股,占比5%(机制A,最高可达20%)

公开约6.19 万手,中等偏多,而且还是在机制A没有回拨的基础上,如果后面热度上去了,那么有可能24万手,几乎相当于全员派发的节奏了,实在是……颇为利空。

预计市值: 约 401.0 亿 ~ 462.4 亿 港元

保荐机构:中金公司、平安证券(香港)、中银国际

稳价机构(绿鞋):中金公司

主营业务

主营业务:从“单兵作战”到“集群制胜”的AGI基建故事

如果把现在的AI竞赛比作一场淘金热,那壁仞科技扮演的角色,绝不仅仅是卖铲子的商人,它更像是在荒原上修建“自动化矿场”的基建巨头。

壁仞的野心很大,它一开始就避开了低端的游戏渲染,直奔通用GPU(GPGPU)这块硬骨头。它的底层逻辑是“1+1+N+X”平台战略:用一个自研的“壁立仞”架构和一套BIRENSUPA软件平台,衍生出覆盖云端到边缘的各种芯片。这种全栈式的布局,让它不仅能卖板卡,还能交付整个“智能计算集群”。

技术硬核,获得“世界级”的入场券

它的BR10X架构专为大模型(LLMs)设计,不仅能处理现在的Transformer模型,还考虑到了未来的算法兼容性。数据不会骗人:在MLPerf Inference 2.1的国际竞赛中,壁仞的芯片在语言处理(BERT)和图像分类(ResNet50)两个组别里都拿到了量产芯片组的第一名。能受邀在半导体行业的顶级会议Hot Chips上发言,也是目前中国GPGPU公司的独一份。这种技术领先,通过2.5D芯粒(Chiplet)技术和PCIe Gen 5等先进封装手段,最终在BR166这种对标英伟达A100的旗舰产品上得到了兑现。

中国大厂的“算力苦衷”

但壁仞最聪明的“软实力”,在于它看透了中国大厂的“算力苦衷”。

在算力受限、品牌庞杂的当下,壁仞首创了异构GPU协同训练方案(HGCT)。这在业内是个狠角色,它支持4种以上不同厂商的GPU“混训”。这意味着客户手里哪怕有一堆不同牌子的旧存货,壁仞的软件也能把它们拧成一股绳。

而且,它的千卡集群在电信项目中已经证明了稳定性:连续跑30天不断线,断点续训不到5分钟。这种“高可靠性”和“向下兼容”的属性,对于极度焦虑算力连续性的金融、能源和运营商客户来说,具有极强的粘性。

商业逻辑变现的惊人一跃

从商业变现的逻辑来看,壁仞正在经历从“实验室”到“收银台”的惊险一跳。 采用Fabless(无晶圆厂)模式让它能专注于高溢价的研发环节,虽然前期烧钱如流水,但效果显著。

从2022年几乎零收入到2024年的3.37亿,年复合增长率高达2500%。更让二级市场定心的是那份12.41亿的订单储备,其中有8.22亿是具有约束力的合同。这些订单大多来自三大运营商、金融巨头和互联网大厂,说明壁仞已经越过了“PPT造芯”的门槛,进入了大规模商业交付的深水区。

然而,故事的背面依然有我们需要警惕的“冷色调”。这种重交付、重服务的B2B模式,不可避免地带来了极高的客户集中度,且由于它身处地缘政治的暴风眼,被列入“实体清单”后的供应链重构成本(约增加10%)仍在消化中。

财务概述

营收:2500%复合增长背后的“季节性焦虑”

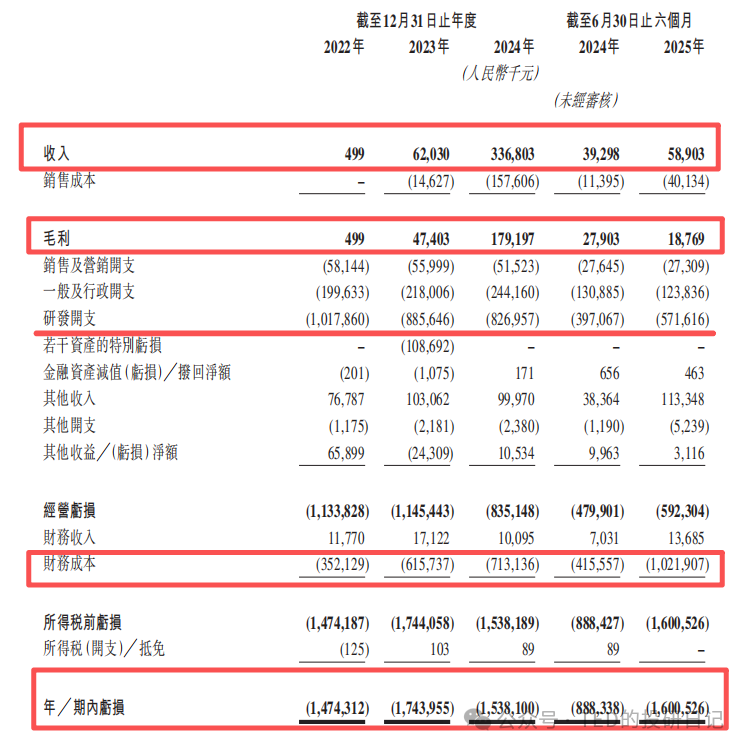

壁仞的营收曲线看起来非常有遐想空间——2022年几乎是真空(49.9万元),2023年跳到6203万元,到了2024年直接飙到了3.37亿元,年复合增长率高达2500% 。

这增长势头,搁谁看都得直呼“起飞”。

但Ted在这里要提醒你留意一个细节:2025年上半年,壁仞只录得了5890万元的收入 。这意味着,壁仞的上半年营收还没达到2024年全年的两成。为什么?因为它极其依赖下半年大单的交付验收 。这种“久旱逢甘霖”的营收模式,伴随的是极高的业绩波动风险。而且,前五大客户常年贡献了90%以上的收入,说白了,要是哪天某个大厂的算力招标节奏慢了一拍,壁仞的报表就得立马“现原形” 。

这种季节性付款+应收累增的模式是不是最近很熟悉?其实熟悉我国国情的人一看便知发生了什么,在这里对视一笑就好——不过究竟是甜蜜困恼,还是黯然苦笑,只能说冷暖自知了。

毛利:从“技术溢价”滑向“硬件苦力”?

其实最扎眼的数据,在我看来反而是毛利率。

2023年壁仞还有76.4%的高毛利,到了2024年滑到53.2%,而2025年上半年更是直接腰斩到了31.9% 。

为什么跌这么凶?招股书说得很直白:2023年卖的是带软件定制的高端“集群”,溢价高;现在为了抢市占率,卖了更多的入门级芯片(如106C)和PCIe板卡 。这就是典型的“硬件化陷阱”:当你从实验室的技术输出转向量产交付时,代工厂的制造费用、原材料的预付压力,都在无情地蚕食你的利润空间。

财务成本:那个比研发还贵的“隐形成本”

很多人盯着研发看,觉得每年8-10亿的研发费很惊人 。但如果你翻到利润表深处会发现,2025年上半年,壁仞的财务成本高达10.22亿元,竟然比同期的研发费用(5.72亿元)还要高 !

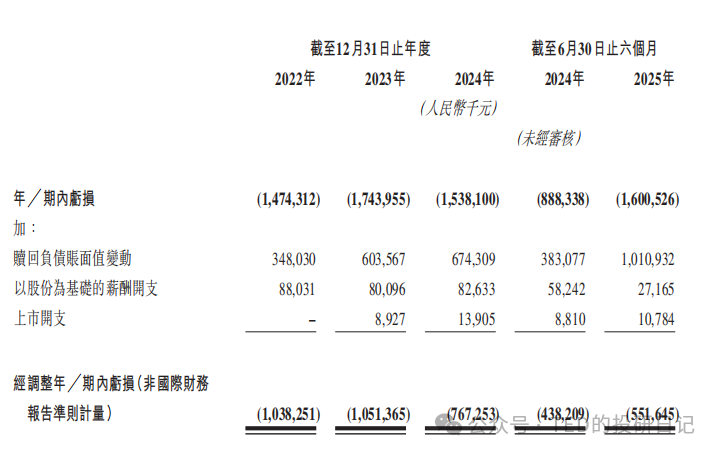

这笔钱是怎么亏出来的?核心就在于那个高达121.5亿人民币的“赎回负债”。在会计处理上,这些早期投资者签下的对赌条款被视为带息负债。随着公司估值拉升、上市临近,这些负债计提的“利息”和公允价值变动就像滚雪球一样 。这120亿就像悬在壁仞头顶的“达摩克利斯之剑”,也是它必须顶着巨额亏损也要冲刺IPO的根本原因——只要上市成功,这笔负债就会自动转为权益,公司的负债率会瞬间从天际线回到地面 。

不过,相对而言,只要上市成功,一切问题也就解决了……虽然不是扭亏为盈,但是亏损也明显收窄了。

哎……只能说,现在悬在国内企业头顶上的,不只是市场的寒冬,还有资本的利剑。

紧绷的现金流,其实并没太多意外

此外,现金流放慢,预付、囤货、垫资,每一环都在考验心跳壁仞的现金流状态非常紧绷。

经营活动现金流常年净流出,2025年上半年一口气流出了10.73亿元 。钱去哪了?看看存货就知道了:2025年上半年存货暴增到了近6亿元 。为了应对地缘政治导致的供应链波动,公司不得不提前大量囤货和预付原材料款 。这种“重资产”运行的模式,对于一家还没实现正向盈利的公司来说,每一分钱都在跟时间赛跑。

国产GPU的孤勇者,情怀与现实的拉锯

在情感上,我对壁仞、摩尔线程、燧原这些“国产GPU四小龙”是存有一份敬意的,甚至想全力支持。

在这个算力即国运的时代,英伟达的CUDA铁幕确实压得人喘不过气。只要壁仞们能证明“我们可以做出来”,哪怕最后没能彻底颠覆巨头,这种技术储备本身就是在打破垄断。更何况,壁仞在MLPerf上的第一名成绩证明了:我们确实有这个能力。

但作为一名投资人,我必须提醒大家理性地看待差距:

生态的“护城河”: 英伟达最可怕的不是芯片,是那400万开发者构筑的CUDA森林。目前国产芯片想让用户重写大部分代码,依然是难如登天。

制程的“紧箍咒”: 供应链受限导致我们的芯片制造成本直接上涨了约10% 。当我们还在量产对标A100的产品时,巨头的Blackwell已经呼之欲出。

壁仞科技是一场“国运级的博弈”。如果你是因为满腔热血想支持国产算力,那我为你鼓掌;但如果你是想来赚个稳健的小钱,那我劝你再多想一想。

而且,由于近期的发行确实比较密集,而市场逻辑也如预想一般有一些“变形”,所以无论是以认购倍数、估值、概念来判断,都存在不少的失效风险,究竟要不要去参与,或者何时参与(打新、次新、还是后续破发捡漏),我觉得大家都可以多掂量掂量。

基石投资

壁仞科技这次的基石阵容,只能用“豪华且拥挤”来形容。一共请来了 26 家 基石投资者,合计认购金额达到 3.725 亿美元(约 29 亿港元) 。这个体量在近两年的港股新股里绝对算是“巨无霸”级别的。

这 26 位的名单,我把他们分成了三波力量:

知名 PE/打新基金: 领头的是 3W Fund,直接砸了 8000 万美元,占了总盘子的近 15% ;老股东 启明创投(含 QM125、QM120)也很有诚意,合计追投了 7000 万美元 。这些财务投资者的入场,更多是看中了壁仞在国产 GPU 赛道的头牌地位,想在二阶波段里分一杯羹。

金融国家队与大型险资:平安人寿、泰康人寿、南方基金、中金 FT(景林的白手套)、国君(国内私募白手套)悉数到场。这些长期资金的背书作用极大,他们一般不看短期的涨跌,看的是壁仞作为算力基建“国之重器”的底层稀缺性。

产业合作伙伴: 最值得玩味的是 神州数码(Digital China) 认购了 1000 万美元 。神州数码是国内顶尖的 ICT 分销和云服务商,它进场做基石,不仅仅是投钱,更像是提前锁定了未来的“算力代销单”。

此外,需要留意 18C 的特殊规则。壁仞有 5 名“领航资深独立投资者”(包括启明、碧桂园创投等),他们在上市前就已经募集了超过 90 亿元。这些大佬不仅在基石里出现了,他们的早期持股也面临 6 到 12 个月的锁定期 。

不过,基石阵营虽然星光熠熠,但别忘了,基石锁定 6 个月后一旦解禁,那 29 亿港元的筹码释放,对二级市场将是巨大的考验(特别是比如中金、国君的白手套产品,是肯定要抛的)。而且这次发行里面的散装基石似乎有点太多了,我怀疑是应该有一些锚定份额的互换的,那么在暗盘和发行初期,预期投资人所需要面对的抛压恐怕会比预想中要大的多。

所以,打新这只票,玩的是首日的“货源归边”和情绪博弈,而不是长期拿着跟基石大佬们天荒地老。

估值水平

在港股的 18C 章程下,谈“市盈率(PE)”基本是自寻烦恼,毕竟公司还在巨额亏损的深渊里。

所以,我们最多看看的是 市销率(PS),以及它在国产 GPU 这一稀缺赛道里的“身价定位”。

估值水平:不仅是“遥遥领先”,简直是“高处不胜寒”

我们先来看一组扎心的数据。按照发行价中位数计算,壁仞科技的上市市值大约在 430 亿港元(约 390 亿人民币)左右。而它 2024 年全年的营收是多少?3.37 亿人民币。

令人窒息的静态估值:如果按照 2024 年的静态营收来算,壁仞的 PS(市销率)高达 115 倍以上。这是一个什么概念?即便是在“妖股”频出的 A 股半导体板块,这个估值倍数也能排进前列。对比美股的算力之王英伟达(NVIDIA),其 PS 大约在 30-40 倍浮动。也就是说,从静态数据的角度看,壁仞目前的估值不仅透支了未来,简直是直接把未来的“天花板”给焊死了。

预期的“救命稻草”:当然,18C 标的看的是未来。如果我们把视角切换到那份 12.41 亿的订单储备(其中 8.22 亿有约束力),假设这些订单能在 2026 年全部转化为营收,那它的前瞻 PS 会回落到 30-40 倍 左右。这个数字虽然看起来“稍微正常”了一点,但也仅仅是达到了英伟达这种全球霸主的水平。这意味着,市场给壁仞的定价,是建立在它能完全消化订单、且后续增长不掉链子的“完美预期”之上的。

同赛道的“锚点”博弈:我们横向对比一下 A 股的“国产 GPU 第一股”海光信息。海光目前的市值在 3000 亿人民币左右,营收规模在 60-80 亿量级,PS 大约在 40-50 倍。

不过再看寒武纪(哼,英伟达算什么,不过就是小寒武纪罢了),其 PS 也确实是在100倍左右波动。所以,私募逻辑链条很明显了?因为 A 股有极高的流动性溢价 -> 所以同赛道公司估值畸高 -> 导致壁仞在港股定价时,参考的是 A 股的“疯狂”而非港股的“冷静”。

这里有个很有意思的细节:别忘了壁仞账上那 121.5 亿人民币的“赎回负债”。早期投资者是以“高估值”入场的,如果壁仞不给出一个 400 亿港元以上的定价,这些早期大佬可能根本没法向背后的 LP 交代。

所以,这个定价在某种程度上,是公司为了解决对赌危机、安抚老股东而设定的“保命价”,而非二级市场打新者的“福利价”。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。