港股打新:三一重工,四股齐发撞车现场,低折价AH二婚股,稳健但不便宜的传统制造业,人人有份,可否喝汤?[评分:66/100]

点击蓝字 关注我们

三一重工(66/100):人人都可中签,但最多只能喝汤

筹码博弈(25/40):机制B(25/25),货值过多甚至要负分(-2/10),四股齐发、堪比大型车祸现场(2/5)

市场偏好(9/20):传统制造(3/10),行业龙头+出海特征(6/10)

企业资质(14/20):行业龙头+持续经营+深度扩展(5/5),业绩扎实+营收稳定+盈利尚可(7/10),A股估值一般、但AH折价无诚意(2/5)

发行支持(18/20):中信独主(9/10),中信绿鞋(4/5),优质基石(5/5)

求点赞

发行要素

发行要素

公司名称:三一重工股份有限公司

上市代码:06031.HK

申购时间:10.20~10.23

10.22 12:00(周三)融资截至

10.23 9:00 (周四)申购截止

发行价格:20.3-21.3 HKD

每手股数:200 股

一手入场费:4302.97 HKD

全球发行股数:58,042万股

国际配售股数:52,238万股,占比90%

公开发售股数:5,804万股,占比10%(机制B,无强制回拨)

大约29万手,数量太多(巨无霸里的巨无霸),又是四股齐发,AH股由于想象空间本就不高,这次折价也低,机制B感觉会在这只股票失效,预计倍数很低。

预计市值:1838-1929亿 HKD (入通入指毫无悬念)

募集资金:118-124 亿 HKD(6.41%)

保荐机构:中信证券(独主)

稳价机构(绿鞋):中信里昂

中信保荐+稳健,质量保证,不过这只票实在是太大了,又是目前这样的市场情况,体现能力的时候到了!

基本面分析

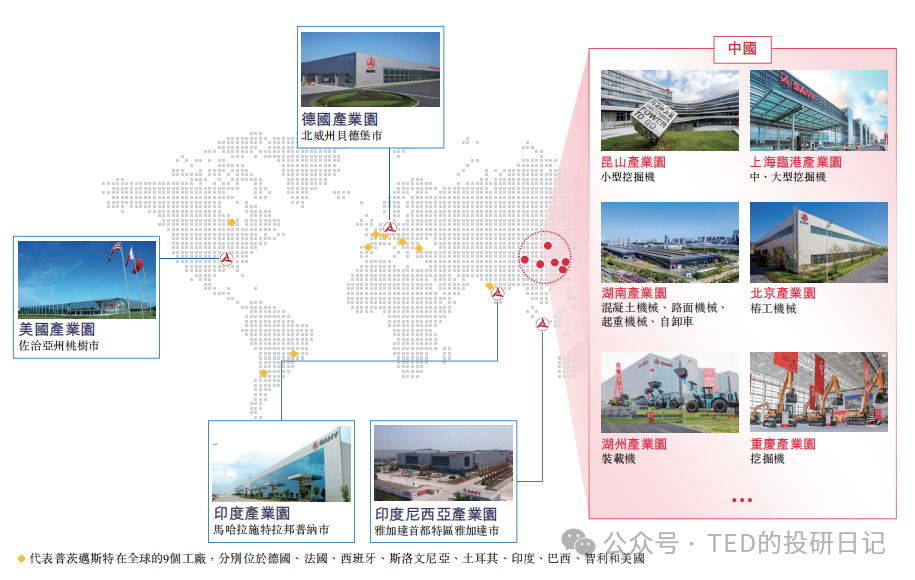

三一重工股份有限公司(简称三一重工)成立于1994年,是全球第三大、中国最大的工程机械企业,专注于挖掘机械、混凝土机械、起重机械等全系列工程机械产品的研发、制造与销售。

经过多年发展,三一重工已从一家本土企业成长为业务覆盖150多个国家和地区的全球化企业,2024年其海外市场收入占总收入比重高达62.3%,成为业绩增长的核心驱动力量。

这家公司大家太熟悉了,我就不深入介绍了,A股研报分析更是多如牛毛,老登中的老老登。

01

主营业务

三一重工是一家典型的“实业巨兽”,它的主业是工程机械全产业链制造,业务覆盖从挖掘机械、混凝土机械、起重机械,到桩工机械、路面机械等全系列重型装备。

简单来说,只要是工地上能看到的设备,从挖掘机、泵车到搅拌车、塔吊、履带吊,几乎都有三一的标志。业内有句调侃——“学挖机,找蓝翔;买挖机,找三一”,足见它在中国乃至全球工程机械行业的统治地位。根据弗若斯特沙利文的资料,

按2020年至2024年核心工程机械的累计收入计算,三一重工是全球第三大、中国第一大工程机械企业。

无可争议的行业龙头,工程领域产品全覆盖,主动出海全球布局,记住这三点就行了。

02

财务概述

近年来,三一重工业绩呈现复苏态势。公司在2022年至2024年间经历了一段调整期,营业收入从808.39亿元先降后升至783.83亿元,但归母净利润则从42.90亿元持续增长至59.76亿元,尤其在2024年净利润同比增速达到31.98%,显示出盈利能力的显著改善。

进入2025年,增长势头进一步加速,上半年公司营业收入达445.34亿元,同比增长约14.96%,归母净利润为52.16亿元,同比大幅增长46.00%。这表明三一重工在深化全球化战略和提升经营质量方面取得了积极成效。

发行相关

01

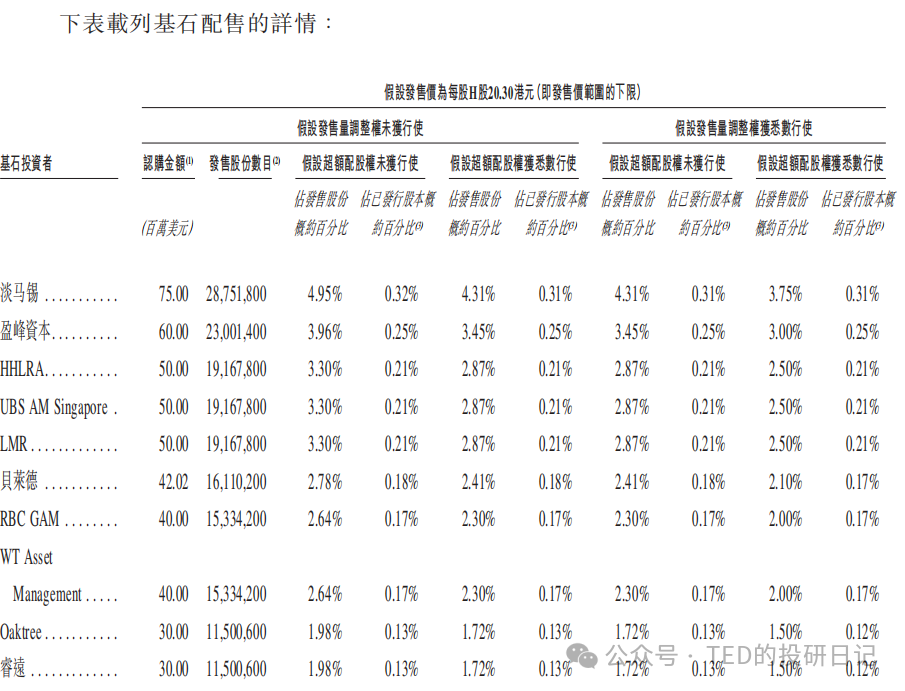

基石投资:全球顶级基石,无可争议的信赖

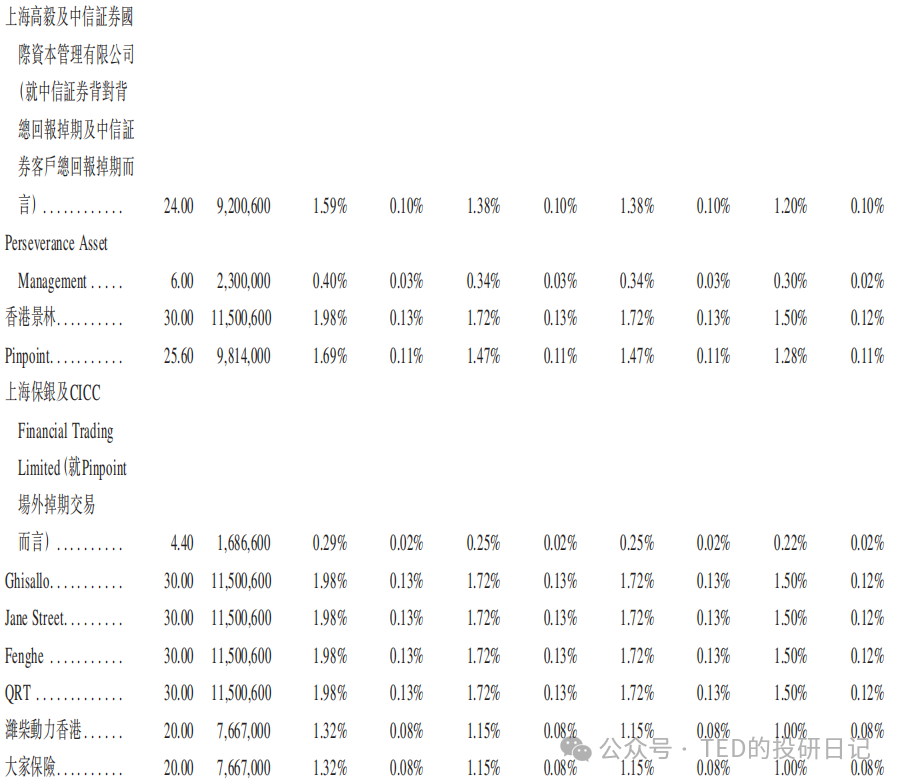

基石阵容可以说是港股近年最强:淡马锡、高瓴、贝莱德、Oaktree、景林、高毅、睿远都来了。总认购金额7.6亿美元,拿下近一半发行量。

02

估值水平

从估值角度看,市盈率25倍,中规中矩,不算便宜。不过AH公司主要看溢价率就差不多了,不用太纠结本身估值,这种大盘股市场会给出有效定价,就算我觉得这个价格实在不便宜,但是也是有一些合理的溢价理由在里面的。

三一重工H股发行价较其A股股价存在一定折价。截至10月20日,三一重工A股股价为22.49元(约24.52港元),H股发行价区间相当于A股价格的约-17.2%至-13.13%的折价,中位数折价约15%……这个诚意显然是不够的,无论是相对之前的AH二婚股,还是同期撞车的剑桥科技。

我估计中信的绿鞋可能真的要用起来了,希望不要因为这只股打破机制B的神话。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。