港股打新:英矽智能,AI+Biotech过于性感,礼来首投,腾讯淡马锡抬轿,通往未来的昂贵船票,别谈估值看信仰 [90/100]

点击蓝字 关注我们

英矽智能(90/100):礼来首投的AI制药第一股,一张昂贵但必须买的船票

筹码博弈(35/40):机制B(25/25),货量中小(6/10),发行冲突较多但占优(4/5)

市场偏好(20/20):AI+创新药双明星赛道(10/10),想象空间巨大(10/10)

企业资质(16/20):行业龙头+管线领先(5/5),有营收+高毛利+重研发+现金流还撑得住(8/10),估值尚可(3/5)

发行支持(19/20):大摩+中金(10/10)大摩绿鞋(4/5),史诗基石(5/5)

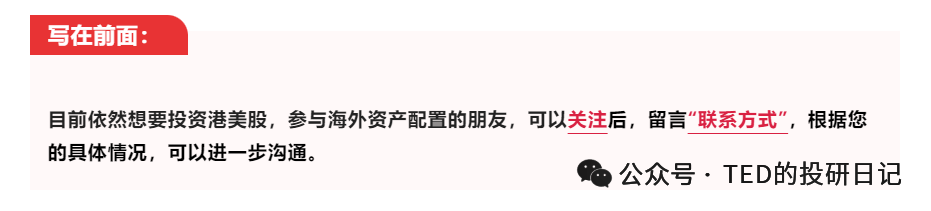

发行要素

发行要素

公司名称:英矽智能 (InSilico Medicine Cayman TopCo)

上市代码:03696.HK

申购时间:2025/12/18 (周四) ~ 2025/12/23 (周二)

公布中签:2025年12月29日 (周一)

暗盘时间:2025年12月29日 (周一)

上市时间:2025年12月30日 (周二)

发行价格:24.05 港元

每手股数:每手500 股

入场费:12,146.27 港元

入场费有点高,自动劝退了大量只想“摸一手”的小散户

全球发行股数:9,469.05万股

国际配售股数:8,522.1万股,占比90%(机制B)

公开发售股数:946.95万股,占比10%(机制B)

公开仅1.89万手,总货量是中等偏少,但是AI+创新药概念会比较火,哪怕一手党不多,预计总申购倍数也不会小。

预计市值: 约 134.06亿 港元

保荐机构:摩根士丹利、中金公司、广发证券

稳价机构(绿鞋):摩根士丹利

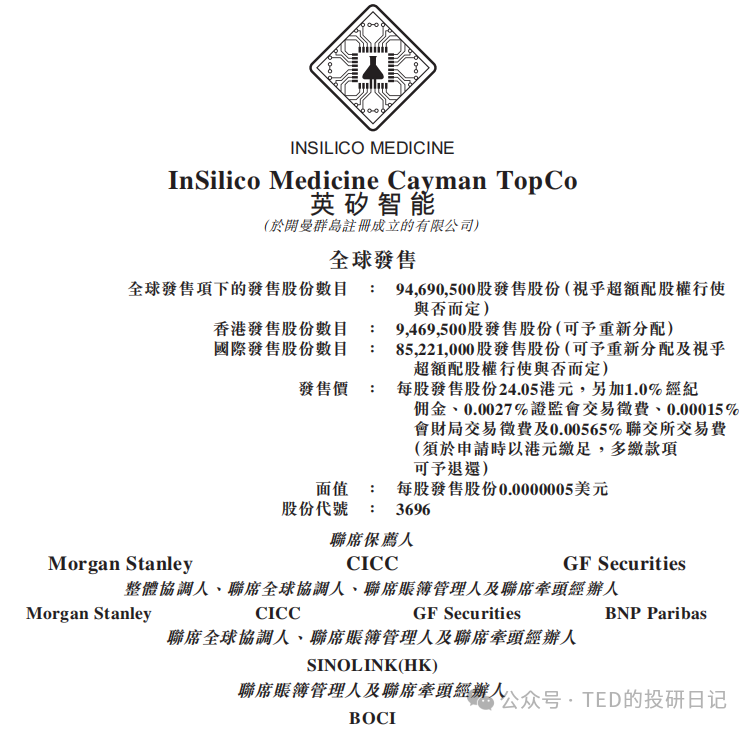

主营业务

核心定位:AI驱动的“制药工厂”

英矽智能不仅仅是一家软件公司,更是一家利用AI技术批量制造候选药物的生物科技公司。

核心引擎:Pharma.AI 平台。这是一个端到端的生成式AI平台,包含 Biology42(发现靶点)、Chemistry42(设计分子)、Medicine42(临床预测)等模块 。

效率革命: 传统药物发现到临床前候选药物(PCC)平均需要4.5年,而英矽智能利用AI将其缩短至 12-18个月。

业务模式:双引擎驱动

公司的收入来源主要分两块。

1. 药物发现及管线开发(绝对主力,占比 ~90%)

模式: 利用AI平台发现候选药物,然后通过自主开发、联合开发或对外授权(Out-licensing)来变现 。

收入来源: 首付款、里程碑付款、特许权使用费 。

数据: 2025年上半年,这块业务收入约 2391万美元,占总营收的 87.1%。在2022年和2024年,占比甚至高达95% 。

核心逻辑: 這就是典型的Biotech模式,靠把管线卖给大药企(如赛诺菲、复星、Exelixis)来赚钱。

2. 软件解决方案(辅助业务,占比 ~7%)

模式: 将Pharma.AI平台作为SaaS软件授权给其他药企或科研机构使用 。

现状: 虽然这是AI公司最性感的“卖水”故事,但目前收入贡献很低。2025年上半年收入仅 202万美元,占比 7.3%。

意义: 虽然钱不多,但能验证其AI技术的行业认可度,并积累数据。

核心管线:AI设计的“实锤”

不同于很多AI公司只停留在概念阶段,英矽智能已经有管线进入了临床二期。

核心产品 ISM001-055

适应症: 特发性肺纤维化 (IPF)。

地位: 全球首款由生成式AI发现靶点并设计分子的候选药物,目前处于 临床IIa期 (中国已完成,美国进行中) 。这是验证公司AI平台到底行不行的“金标准”。

重磅交易(对外授权):

ISM3091 (抗癌药): 授权给 Exelixis,首付款8000万美元,总里程碑最高9.25亿美元 。

ISM5043 (乳腺癌): 授权给 Stemline (美纳里尼子公司),首付款1200万美元 。

Sanofi (赛诺菲) 合作: 预付款1250万美元,潜在总价值超12亿美元 。

TED点评:英矽智能的业务逻辑非常清晰,但也存在结构性风险

收入不稳定: 既然90%的收入靠“卖药”(对外授权),那就意味着业绩高度依赖BD(商务拓展)能力和里程碑事件的达成。有一单吃一单,没单就饿着,导致收入波动巨大(2025上半年营收同比腰斩,就是因为少了大的首付款)。

AI成色验证期: ISM001-055的临床结果至关重要。如果这款完全由AI设计的药能成功上市,英矽智能就是神;如果失败了,那它的AI故事就要打大折扣。

软件业务没起量: 真正的AI SaaS模式还没跑通,目前更多像是一个“拥有强力AI工具的CRO/Biotech”。

这里说一些私人的主观观点,我是非常希望他能成功的。

因为我觉得AI最终的作用,还是要辅助人类探索科学的边界的,如果能在生物医药这种非常关键的领域获得突破,那么比协助我们写多少文章、做多少视频,是重要得多得多得多的作用,或许哪怕是一辆项关键的突破,可能到目前为止整个世界在AI上的投入,就都是值得的。

财务概述

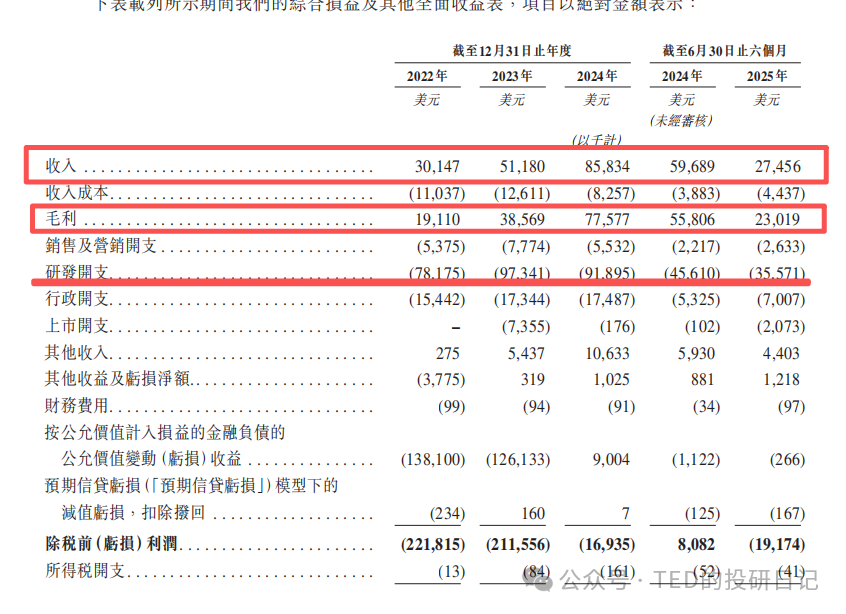

营收:过山车式的“脉冲收入”

英矽智能的收入曲线并不平滑,而是随着里程碑付款(Milestone Payments)剧烈波动。

2022年: 营收 3,015万美元。

2023年: 营收 5,118万美元,同比增长69.8%。

2024年: 营收 8,583万美元,同比增长67.7%。

2025年上半年(腰斩): 营收 2,746万美元,相比2024年同期的5,969万美元,同比大跌 54.0%。

究其原因,主要还是 2024年上半年有一笔Exelixis的大额首付款确认收入,而2025年上半年没有类似的“大单”进账,不过相对于“三无”的18A医药公司,目前有实际业绩,有行业认可的英矽智能,明显强多了。

毛利“逆天”,净利“亏损”

毛利率非常高,简直就是无本买卖。这种毛利率水平是SaaS公司才有的,说明一旦跑通,其边际成本极低。

2022年:63.4%

2023年:75.4%

2024年:90.4% (软件和授权业务的极高毛利体现)

2025年上半年:83.8%

但是净利润依然常态亏损,依然处于持续烧钱阶段,自我造血能力尚未稳定

2022年亏损2.22亿美元

2023年亏损2.12亿美元

2024年看似亏损大幅收窄至1,710万美元,但这主要是因为优先股公允价值变动(赚了900万)等非经营性因素。

经调整净亏损(Non-IFRS,更真实):

研发仍是最大的碎钞机

原因也很简答,研发(客观评价下,好事,需要支持)

2023年投入 9,734万美元。

2024年投入 9,190万美元。

2025年上半年: 投入 3,557万美元。

研发费用通常占营收的 100%甚至更多,这意味着赚来的钱还不够研发烧的。

钱花哪了? AI算法训练、算力成本、以及昂贵的湿实验(Wet Lab)和临床试验外包(CRO费用) 。

通常我们接下来就会问,现金流还能烧多久?

截至2025年6月30日,公司持有现金及现金等价物约 2.12亿美元。按照2025年上半年的烧钱速度(经营性现金流净流出3,684万美元),如果没有IPO融资,账上现金大约能支撑 33个月(约2.7年)。加上IPO募资(预计约20亿港元),安全垫会大幅增厚至 75个月。

这就比我们常见的18A医药公司好多了(基本都是不上就死),短期内没有生存危机,但确实还是必须尽快证明AI药物能持续变现 。

TED点评:英矽智能的财务报表是一张典型的“高科技赌桌”入场券:

极不稳定的收入: 这一单吃了,下一单在哪还不知道。

极高的固定成本: 养几百个博士和买昂贵的算力,这都是刚性支出。

极高的潜在回报: 90%的毛利意味着,一旦某款药做成了(或者卖了大价钱),利润释放会非常恐怖。

基石投资

我用一个词来形容这次的基石阵营:

众星捧月

本次IPO引入了 15名 基石投资者,合计认购约 1.15亿美元 (约8.95亿港元)。 按发行价上限计算,基石锁定比例高达 39.29%。这意味着接近四成的筹码已经被大佬们包圆了。

产业巨头(最重磅):

礼来 (Eli Lilly):全球市值第一药企。值得注意的是,这是礼来首次作为基石投资者参与生物医药企业的IPO。它的入局,直接验证了英矽智能AI制药能力的含金量。

腾讯 (Tencent): 中国互联网巨头。腾讯的加持,强化了其“AI科技”的属性。

国际长线大鳄:

淡马锡 (Temasek): 新加坡主权基金,投资界的风向标。

橡树资本 (Oaktree)、施罗德 (Schroders)、瑞银 (UBS): 都是著名的长线基金,通常只买基本面过硬的票。

医疗专业基金:RTW、Exome 等,这些是专门看Biotech的行家。

“国家队”与公募天团:中国太保、华夏基金、易方达、嘉实基金、富国基金 等,国内最有钱的机构基本都来了。

认购总额 1.15亿美元(约8.95亿港元),之前我们觉得134亿港元估值不便宜,但现在礼来、淡马锡都愿意在这个价格(24.05港元)锁仓半年,说明机构认可这个估值的。

不过,多半也是各取所需, 药企(礼来)看重技术,科技(腾讯)看重赛道,基金(淡马锡/施罗德)看重成长。

不过说实在的,这种“多维背书”非常罕见。

估值水平

对于英矽智能这样一家“AI+Biotech”的双栖物种,用传统的PE(市盈率)去估值是完全失效的(因为还在亏损)。

但是如果用PS(市销率)结合管线价值(NPV),静态PS也有约20倍。如果是对于一家传统CRO或药企,这个价格简直是天价(药明康德现在PS只有几倍)。

但对于一家AI TechBio,20倍PS其实处于“合理偏贵”的区间。

Recursion(RXRX)市销率约40.76倍 ,Abcellera(ABCL)约28.23倍 ,Schrödinger(SDGR)约4.90倍 。你会发现AI制药的估值分层非常明显,平台故事强但收入小,P/S会被拉得很高,收入更稳定的软件或工具属性更强,P/S会下来。把英矽智能放进这个谱系里,约20倍P/S属于中高位,但并非离谱,前提是它能持续兑现BD交易和管线进展。

不过,就算现在觉得贵,那不重要;重要的是礼来 (Eli Lilly) 这种基石觉得不贵。从战略投资逻辑来说 ,礼来作为基石投入,看重的不是这笔钱赚多少倍,而是“防御性”。如果英矽智能的AI真的能颠覆制药流程,礼来必须在桌上。

毕竟,如果按管线定价的话,英矽智能的一条管线(ISM3091)就卖出了近10亿美元的潜在价值(首付+里程碑)。公司手里还有30多条管线。如果按概率折算(rNPV),17亿美元的市值其实涵盖了对核心管线成功的预期。

所以,这只票的估值逻辑是:买的不是当下的财务报表,买的是一张通往“未来制药工业”的船票。

票价很贵,但稀缺性更贵。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。