港股打新:翰思艾泰,18A哪儿有不打的道理? [74/100]

点击蓝字 关注我们

翰思艾泰(74/100):貌似雷点不多,18A哪儿有不打的道理?

筹码博弈(34/40):机制B(25/25),货量中小(6/10),发行冲突较多(3/5)

市场偏好(17/20):18A创新药(9/10),想象空间较高(8/10)

企业资质(12/20):单一管线+红海潜质(5/5),三无公司+现金流告急(4/10),估值随缘(3/5)

发行支持(11/20):工银独主(6/10),工银绿鞋(3/5),散装基石(2/5)

发行要素

发行要素

公司名称:翰思艾泰生物医药科技(武汉)股份有限公司 (Hanx Biopharmaceuticals (Wuhan) Co., Ltd.)

上市代码:03378.HK

申购时间:2025/12/15 (周一) ~ 2025/12/18 (周四)

公布中签:2025年12月22日 (周一)

暗盘时间:2025年12月22日 (周一)

上市时间:2025年12月23日 (周二)

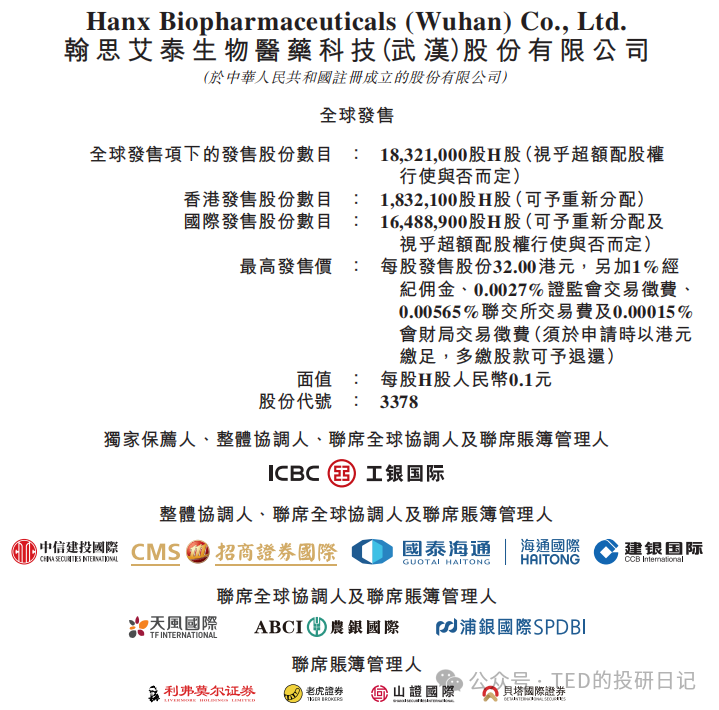

发行价格:28.00 - 32.00 港元

每手股数:每手100 股

入场费:3,232.27 港元

全球发行股数:1,832.1万股

国际配售股数:1,648.89万股,占比90%(机制B)

公开发售股数:183.21万股,占比10%(机制B)

公开仅1.83万手,总货量是中等偏少,因为近期冲突比较多,预计相对容易中签。

预计市值: 约 38.14-43.59亿港元

保荐机构:工银国际

稳价机构(绿鞋):工银国际

主营业务

“成药经验”

独家“双抗”武器

公司目前最核心的看点,在于其自主研发的 HX009。其产品定位在于,全球临床进展最快的 PD-1/SIRPα 双特异性抗体。

对于其技术原理,简单说,它一边阻断PD-1(解除刹车),一边阻断SIRPα(那是一种“别吃我”信号),双管齐下激活免疫系统。这种“双抗”设计,旨在克服传统PD-1单抗的耐药性问题。

目前已进入临床阶段,重点针对胆道癌等难治性肿瘤。如果能做成,这将是一个巨大的差异化优势,因为目前全球还没有同靶点的双抗获批。

VersatiBody™ 这是公司的底层发动机。翰思艾泰拥有自主研发的 VersatiBody™ 双抗/多抗平台。这个平台就像一个乐高积木工厂,可以快速拼装出不同功能的抗体药物。 除了HX009,管线中还有 HX044(抗PD-1/SIRPα)和 HX301(多靶点激酶抑制剂)等处于临床阶段的产品。

TED点评: 翰思艾泰的业务逻辑非常清晰:用已上市的PD-1证明能力,用独家的双抗(HX009)讲未来故事。 在18A板块中,这种“有实绩、有新技术”的公司相对比较稳健。它不是从0到1的赌博,而是从1到N的进阶。尤其是PD-1/SIRPα这个靶点组合,目前竞争格局良好,如果临床数据能打,未来的想象空间很大。

财务概述

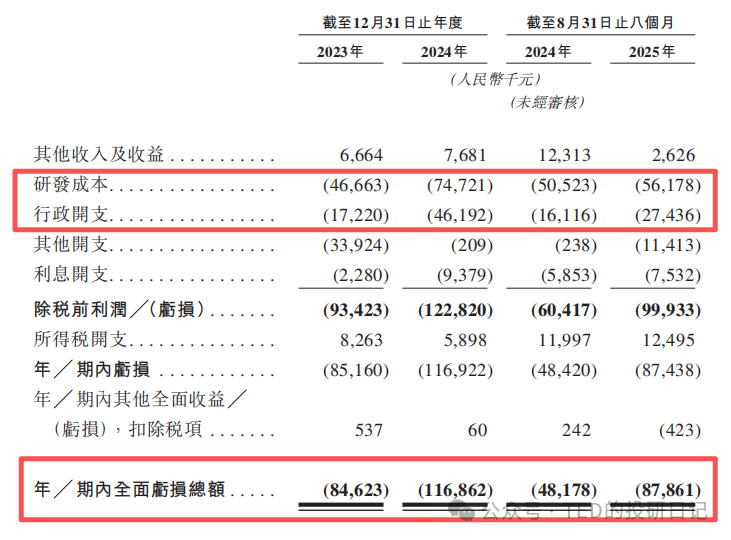

对于一家18A生物科技公司,财务报表通常比较“单调”(因为都是亏损),翰思艾泰也不能免俗。

尴尬的“零收入”。虽然公司宣传中提到其合作开发的PD-1(普特利单抗)已经获批上市,但在翰思艾泰的自家报表上,这并未转化为直接的商业化收入。

根据招股书披露,2023年及2024年,公司的营业收入均为零。其原因在于,公司目前仍处于研发阶段,已上市的HX008是与乐普生物合作,但对应的收入目前以“其他业务收入-按公允价值计入损益的公允价值收益”形式提现,而且金额也不大(还不如银行存款利息)。

亏损的主要去向自然是研发。但相比于动辄一年烧掉几个亿的头部Biotech,翰思艾泰的烧钱速度算是“精打细算”的。这一方面说明公司花钱谨慎,另一方面也可能意味着临床推进的规模(尤其是烧钱极快的海外三期)还处于早期阶段。

不过18A的企业有一个算一个都这样,如果真的已经上市了那就没有梦想了,也没有想象空间了,反而不如现在这样,犹抱琵琶半遮面,让人更有遐想空间。

基石投资

翰思艾泰此次IPO引入了 7名 基石投资者,合计认购金额约为 9,337万港元。 按发行价中位数计算,基石认购占比约为 15%-18%。 虽然这个比例不算高,但也还不错。

具体的基石名单如下:

富德资源 (Fude Resources): 领投方,富德生命人寿下属子公司,是不是富德那边曲线投资方式目前不得而知。

国泰君安投资 (Guotai Junan): Delta-1的海外掉期,实际投资方为境内客户,找买价赚手续费,是我最近开到的第二笔操作,老东家的跨境部门做得不赖嘛,这种业务的互换愿意做的人可不多。

TFI Investment Fund:怀疑是天风证券为了拿项目的跟投,不过最后看起来也没有给个特别重要的位置,难道真的是看好这家的财务投资?

Sage Partners Master Fund、Main Source Capital、YStem Capital、春雷资本 (Chunlei Capital):独立打新基金,牛散,都不是很重要。

这个基石组合很有意思,比例不是很高,名气也不是很强,散装意味很强,我比较怀疑是有“交换”,比如基石换锚定之类的,套利意味比较浓,这种情况下不一定基石就是支撑,大家留意一下后续抛压,能赚就走。

估值水平

又到了硬凹18A的估值的时候了,真是痛苦。

先看历史估值吧,根据公开资料,公司在2023年完成B+轮融资时,投后估值约为16.15亿元人民币(约17.5亿港元)。按照估值下限,预计市值约为38亿港元,也就是说,短短一年多时间,在生物医药资本寒冬下,翰思艾泰的估值竟然翻了约 2.3 倍——也或许是之前18A的惊人涨幅,给了发行人这么高的勇气吧。

不过没准大家想的是他有没有可能成为下一个康方生物呢?目前康方生物 (9926.HK),中国双抗龙头(PD-1/CTLA-4,PD-1/VEGF),两款双抗获批上市,总市值1000 亿港元,现在翰思不过是个零头,是不是感觉很有想象空间?

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。