港股打新:大族数控,V型反转的PCB龙头,AH折价46%的暴力美学 [评分:62/100]

点击蓝字 关注我们

大族数控(62/100):V型反装的AI硬科技,AH折价的暴力美学

筹码博弈(15/30): 发行手数较多(5/10),流通货量中等(5/10), 发行热度中低(5/10)

市场偏好(18/20):AI设备+V型反转(8/10),AH折价很有诚意(10/10)

企业资质(16/20):硬科技龙头(5/5),营收爆发+毛利略降+利润翻倍+应收隐忧(8/10),有一定估值水分(3/5)

发行支持(13/20):中金+德银(7/10), 中金绿鞋(3/5),基石普通(3/5)

发行要素

发行要素

公司名称:深圳市大族数控科技股份有限公司 (Shenzhen Han's CNC Technology Co., Ltd.)

上市代码:3200.HK

申购时间:2026/01/29 (周四) ~ 2026/02/03 (周二)

公布中签:2026/02/05 (周四)

暗盘时间:2026/02/05 (周四)

上市时间:2026/02/06 (周五)

发行价格:95.80 港元

每手股数:每手 100 股

入场费:约 9676.61 港元

全球发行股数:5045.18 万股

国际配售股数:4540.66 万股,占比90%(机制B)

公开发售股数:504.52 万股,占比10%(机制B)

公开约 5.04 万手,股数偏多,目前倍数也很少,不太稀缺

预计市值: 约 450 亿 港元

保荐机构:中金公司、德意志银行

稳价机构(绿鞋):中金公司

这轮中金一口气上了三只(另外两只是澜起科技和爱芯元智),虽然保荐破发率还是在40%左右(落后于市场平均),但是12月中旬轻松健康以后中金参与保荐的项目十连涨,势头还是不错的(虽然纯粹是玄学),本单折价已经这么高了,中金怎么也楼得住吧(大概?)。

主营业务

大族数控是国内PCB(印制电路板)专用设备的龙头。你的手机、电脑、新能源车里的电路板,生产过程中钻孔、曝光、检测这些环节,很多都得用它的机器。它背靠大族激光(002008.SZ),属于“富二代”创业成功。大族数控的产品线覆盖了PCB制造的五大核心环节(钻孔、曝光、检测、成型与贴附设备),形成了强大的协同效应。

根据沙利文数据,连续16年中国第一。2024年市占率约10.1%,只能说也不是一个相当集中的市场,好处是还有“提升空间”,坏处是必然是有些卷。在全球范围内,公司亦位居行业前列。这种市场地位的取得,并非依赖单一爆款,而是基于全产品线的综合竞争力,属于“全能型选手”。在细分领域,公司的钻孔设备在中国市场的份额更是超过30%,显示出极强的统治力 。

AI算力与汽车电子的双轮驱动

本阶段,公司正处于行业周期触底反弹与AI算力基础设施建设爆发的双重风口之上

AI服务器带来的结构性增量:随着生成式AI应用的普及,全球算力需求呈指数级增长。AI服务器对PCB板的要求极为苛刻,通常需要20层以上的高多层板,且需集成高阶HDI工艺。这对设备的加工精度(如对位精度、孔径一致性)和加工效率提出了全新挑战。大族数控的机械钻孔机及LDI曝光机正是解决这一痛点的关键设备。

汽车电子化率的提升:新能源汽车的三电系统(电池、电机、电控)及智能座舱、自动驾驶系统,大幅提升了单车PCB的使用量。特别是车载雷达、域控制器等部件,大量采用高频高速材料及HDI工艺,推动了相关设备的更新换代。

竞争格局与护城河

PCB设备行业竞争激烈,主要竞争对手包括德国Schmoll、日本Via Mechanics以及国内的东威科技、芯碁微装等。

相比国际巨头,大族数控的优势在于:

性价比与服务响应:本土化制造带来的成本优势,以及快速响应客户定制化需求的服务能力。

全制程能力:能够提供整线解决方案,降低客户采购与维护成本。

技术迭代速度:背靠中国庞大的工程师红利,公司在软件算法及自动化集成方面的迭代速度往往快于海外竞争对手。相比国内同行,大族数控的优势在于其深厚的技术积淀(如自研激光器、控制系统)以及作为上市公司的品牌与资金实力。

风险何在?

不过公司毕竟是从大族激光分出来的,虽然独立上市了,但千丝万缕的联系剪不断。另外,设备行业的通病——应收账款。机器卖出去了,钱能不能收回来,收回来的速度多快,是悬在头顶的达摩克利斯之剑。

截至2024年末,贸易应收款项及应收票据余额高达28.46亿元,占当期收入的约85% 。这反映了PCB行业普遍存在的长账期特点,以及下游大客户(如鹏鼎、欣兴、深南电路等)较强的话语权。虽然主要客户信用良好,但高额应收账款对公司现金流构成了一定压力,也增加了坏账计提的风险。

财务概述

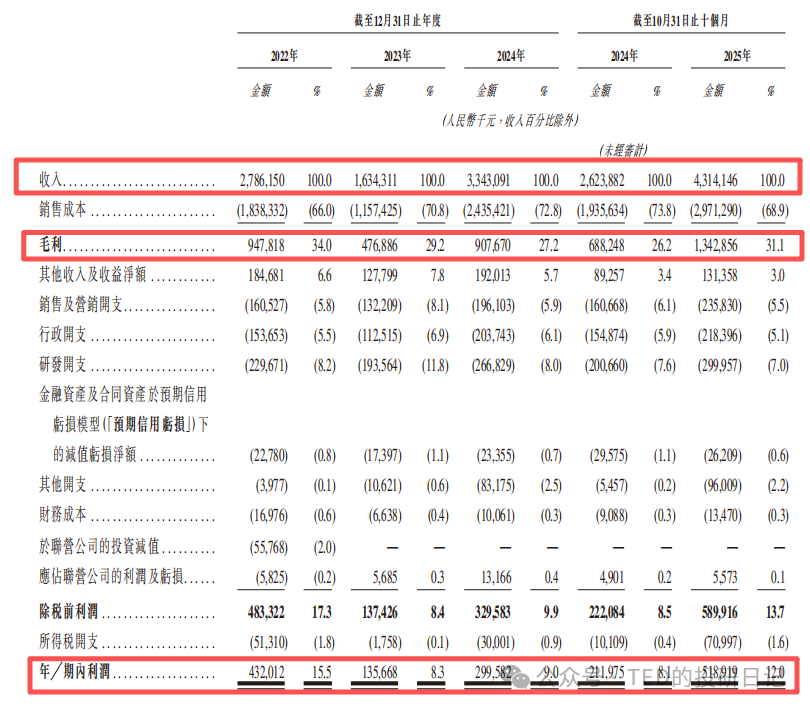

营收V型反转确定

大族数控的营收表现呈现出典型的周期性特征,但同时也展现了极强的修复弹性。

2022年,营收27.8亿,利润4.2亿。那是上一轮周期的尾巴。

2023年,营收腰斩至16.3亿,利润更是暴跌到1.48亿。受下游去库存影响,营收同比下滑41.3%。这是行业共同面临的挑战,并非公司个例。

P.S. 这就是周期股的恐怖之处。下游消费电子不动了,设备厂直接喝西北风。如果你在2023年看它,绝对是垃圾中的战斗机。

2024年,下游复苏,营收强势反弹至33.43亿元,利润回升到4.5亿。这一增长主要由销量驱动(特别是钻孔设备销量翻了近3倍),尽管部分产品的平均售价(ASP)有所下调以抢占市场份额,但总收入规模已超越2022年高点。

2025年,爆发。前10个月营收已达43.14亿元,不仅远超2024年全年,更预示着全年营收将创历史新高。这充分验证了AI算力基建对上游设备需求的拉动作用是真实且强劲的。

为抢占市场,毛利率持续承压

2022年至2024年毛利率呈下降趋势(34.0% -> 27.2%)。主要原因有二:一是产品结构变化,低毛利的机械类设备占比上升;二是公司在行业复苏初期采取了激进的定价策略,通过下调钻孔设备售价来快速提升市场占有率——同时应收账款账期也放得更宽,议价能力低企业的通病。、

但好消息是,随着AI相关的高端设备(如机械钻孔机)占比提升,毛利大概率能稳住。

净利润爆发

尽管毛利率短期承压,但得益于营收规模的急剧扩大带来的规模效应,2024年净利润同比增长120.8%。更为惊人的是,2025年预计净利润将达到7.85亿至8.85亿元,同比预增160%-194%。这表明随着产能利用率的饱和及高端产品(如AI服务器专用设备)占比提升,公司的盈利能力正在经历“戴维斯双击”。

应收隐忧:赚到了钱,但钱在哪?

不过也不是没有需要警惕的地方。

利润表很性感,现金流量表很骨感。

2025年前10个月,公司净利润是 5.19亿,但经营性现金流(CFO)却是 负的7.54亿,现金流明显倒挂。

也就是说,公司辛辛苦苦干了10个月,账面上赚了5个亿,实际上不仅没收到钱,还往外垫了7.5个亿。

钱去哪了?应收账款!

截至2025年10月31日,公司的贸易应收账款及票据高达 35.3亿。这意味着,大族数控卖出去的机器,大部分是“赊账”的。客户(PCB厂商)通常付款周期很长,设备厂为了抢市场,往往不得不接受长账期。

为了维持运转,大族数控一方面被客户压款,另一方面只能压供应商的款(应付账款也增加了约17亿)。这就是典型的“夹心饼干”模式。

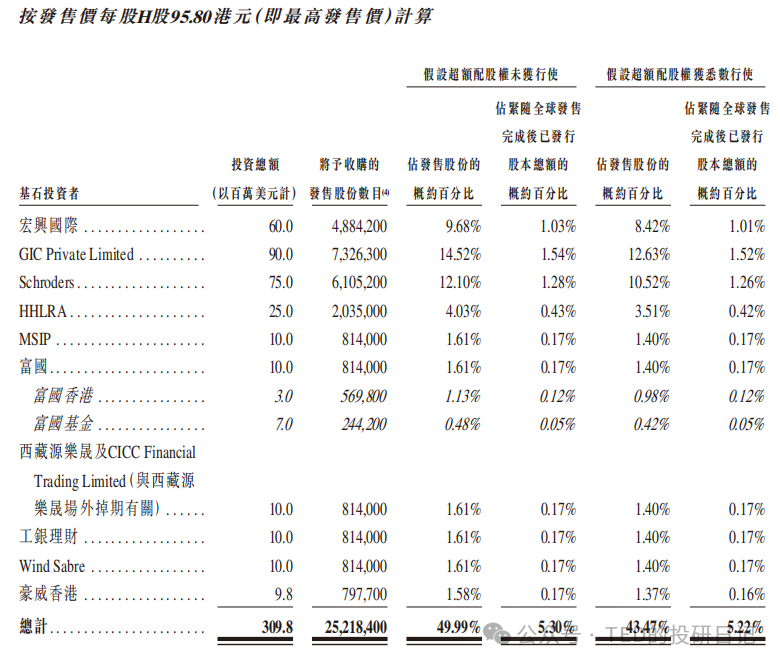

基石投资

这次IPO招股引入10名基石投资者,合共认购约3.10亿美元(约24.18亿港元)的发售股份,占发行股份的50%。不过除了胜宏以外,其他的基石目测以财务投资为主,还是中金销售的功劳(高度重合),协同效果预计一般。

我们还是大致给下分类:

产业资本的“战略级”站位:这是真爱,值得关注,是因为它们懂行,是拿真金白银在给牧原的业务模式投票,但是同时也并不重要,因为很多时候他们更在乎的是长期价值而非短期走势,所以更多的是锁定底部价值罢了。

宏興國際:胜宏科技(300476.SZ)子公司,胜宏科技与大族数控之间存在紧密的业务合作关系,主要体现在胜宏科技是大族数控的重要客户,并且双方在PCB(印制电路板)制造设备领域有深度合作,上下游深度合作、股权互投分享收益,没毛病。

豪威香港:韦尔半导体(603501.SH、0501.HK),最近韦尔很忙啊?港股打新:爱芯元智,边缘AI芯片龙头的生死突围,资本枷锁束缚下的舞蹈 [评分:40/100]也有你的参与,看来上市的闲置资金大概率的去处是有了。这两家公司虽虽然同属中国高科技产业,但业务领域、客户群体、管理团队暂时并无明显交集,这次参与估计主要还是投行的撮合。

机构资金配置

长线资本:GIC Private Limited(新加坡政府投资公司,之前参加过紫金黄金、三花、海天、恒瑞,李家坡的的偏好大致能看出来)、SIMSL(施罗德Schroder的家族办公室)

被动配置:MSIP(背后是大摩)、富国香港&富国基金,目测还是被动基金或大中华区配置基金的被动拿货,是为了避免上市后抢筹的麻烦。

财务投资:工银理财,参与的不多,不过之前有参加过剑桥、三花、IFBH,估计财务投资目的为主;HHLRA(高瓴投资,老熟人);西藏源樂晟(源乐晟,内地私募,通过中金场外掉期参与)、Wind Sabre

估值水平

废话不说,AH看折价。

截至目前(1月30日),收盘价约 160人民币(折合 约180港元),按95.80港元的发行价,折价46%,诚意巨大!

对于能够跨市场配置的投资者而言,H股提供了极高的安全边际。即使考虑到港股流动性折价,如此巨大的价差也是不可多得的套利机会。当然,我们也需要注意到,目前无论是外围市场,还是AH股,最近都遇到了较大的下行压力,所以这个折价也在快速收窄之中(之前曾经一度接近50%)。

所以最好还是在最后这两天,观察一下走势,只要折价还能维持在45%以上,那么安全系数其实还是比较高的(这也是为何我稍微晚些发此文的原因,不到最后一刻,还是没必要轻易下手)。

不过为何H股折价这么高,主要还是因为A股对于“硬科技”的主权议价实在是太太太太高了……目前A股301200,静态PE 226x,PE-TTM 116x,港股打折以后也还有62.64,无论如何,确实也算不上太便宜。

当然,如果硬凹的话,考虑到公司2025年近200%的净利润增速,其PEG(市盈率相对盈利增长比率)仅为0.25左右,远低于1,显示出极高的成长性性价比。此外,若AI算力需求持续超预期,公司业绩也不是没有上修空间。

综合考量公司在PCB设备领域的龙头地位、确定的业绩爆发趋势、A/H股显著价差以及顶级基石投资者的背书,如果上述情况没有在最后两天发生重大变化,我觉得这只票还是可以玩一玩的,特别是最后申购倍数不会特别高,预计也就是50-100倍左右的水平,中签相对容易,哪怕稍微10-20%,喝汤也不错。

请在微信客户端打开

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。