港股打新:国恩科技,如此普通,也不太自信,虽然折价还算有诚意,但是没有绿鞋还是让人心里发怵 [评分:52/100]

点击蓝字 关注我们

国恩科技(52/100):你为何如此普通?

筹码博弈(25/40):机制B+AH(15/25), 货量适中(5/10), 发行冲突较少(5/5)

市场偏好(9/20):传统消费细分龙头(4/10),想象空间一般(5/10)

企业资质(12/20):稳定经营+大客户依赖(3/5),增收不增利+负债率飙升(5/10),AH折价有一些诚意+估值凑活(4/5)

发行支持(6/20):招商(4/10),无绿鞋(0/5),国资+产业偏散装(2/5)

发行要素

发行要素

公司名称:青岛国恩科技股份有限公司 (Qingdao Gon Technology Co., Ltd.)

上市代码:2768.HK

申购时间:2026/01/27 (周二) ~ 2026/01/30 (周五)

公布中签:2026/02/03 (周二)

暗盘时间:2026/02/03 (周二)

上市时间:2026/02/04 (周三)

发行价格:34.00 ~ 42.00 港元

每手股数:每手 200 股

入场费:约 8,484.71 港元

全球发行股数:3,000 万股

国际配售股数:2,700 万股,占比90%(机制B)

公开发售股数:300 万股,占比10%(机制B)

公开约 1.5 万手,数量中等,入场费也中等,最近又没有什么别的发行(东鹏基本可以忽略不计),中签率估计不会太高。

预计市值: 约 178 亿 ~ 180 亿 港元

保荐机构:招商证券国际

稳价机构(绿鞋):无(无绿鞋可以快速入通,但是因为样本太少很难判断是否会有显著影响)

招商的项目非常少,这一年里也就只有和中金联主的轻松健康,所以几乎无法评价他的保荐实力,而又因为不做稳价,所以影响因素更偏负面。

主营业务

青岛国恩科技股份有限公司(简称“国恩股份”)成立于2000年,2015在深交所上市(股票代码:002768),总部位于山东青岛,是一家以高分子材料为核心的高新技术企业,业务覆盖改性塑料、复合材料、可降解材料、光显材料、体育健康及新能源材料等多领域,产品广泛应用于家电、汽车、消费电子、新能源、大健康等行业在改性塑料细分领域具备较强市场竞争力,并持续向高附加值的新能源、生物基材料方向拓展。

国恩科技是一家专注于化工新材料及明胶、胶原蛋白上下游产品的中国供应商。国恩科技服务于化工行业及大健康行业,主要从事工业及商业用途产品的研发、生产及销售。

大化工板块是公司的基本盘,也是“搬砖”最累的地方,绝对主力,占比超过90%。

改性塑料 : 這是营收的扛把子(占比约54%)。你的海信电视外壳、比亚迪车里的塑料件,很可能就是它产的。

高分子复合材料: 占比约16%-20%。主要是做一些更高级的塑料,用在新能源汽车轻量化上。

光显材料: 雖然占比在縮小,但这其实是国恩的“老本行”(当年靠电视机背光模组起家)。

大健康板块,这一块主要来自它收购的子公司东宝生物,讲故事担当,但现在的占比不到5%。目前主要产品是明胶与空心胶囊,听着很性感,又是医美又是药用,毛利也确实比塑料高。但在几百亿的营收盘子里,这点体量只能算是“餐后甜点”,暂时还撑不起股价的想象力。

就行业地位来说,根据弗若斯特沙利文的数据,有机高分子改性材料2024年市场份额 2.5%排名中国第二(行业老大也才7-8%,看到这个比例和排名,估计大家也知道这个行业有多分散了,必然是一个极其内卷的蚂蚁市场,谁都没有绝对的定价权),聚苯乙烯 (PS) 产能排名中国第一,明胶/空心胶囊也是行业内的头部玩家(注意“内资”定语)。

总体来讲有生存权,但是没有话语权,定价权就更别提了。

当然,作为“龙头”的好处在于,你的客户也必然是龙头(互相成就),在国恩的客户名单里,你可以看到一连串响亮的名字:比亚迪、海信、格力、吉利、长城汽车。

不过这看似是一张豪华的“朋友圈”,却也是一道沉重的“紧箍咒”——我们一般管这叫“大客户依赖症”。2024年,前五大客户贡献了约 35.5% 的营收,其中最大客户一家就占了 23.3%。你的客户是这些强势的家电和汽车巨头时,你想涨价?门都没有。他们每年都有“降本指标”,压力层层传导,最后就是压榨国恩这种中游加工厂的利润。

而且,巨头们不仅压价,付款还慢(去年轰轰烈烈的汽车行业供应链“反内卷”可还有印象?)。招股书显示公司应收账款周转天数虽然控制得还行,至少没恶化,但庞大的应收账款余额时刻提醒着我们,赚的钱都在别人的账上飘着。

这次上市募资的钱,有 50% 都要拿去泰国建厂。 这是一个非常明显的信号:国内卷不动了,必须出去。一部分原因,也是因为这一年来,贸易战对于东大的围堵,使得出海企业不单是自己要出海,而且后续要求“穿透管理”,也就是你的供应链也必须不能带太多的“红色”。所以,比如国恩,就必须跟着大客户(家电、汽车)一起出海。既然比亚迪和海信都去东南亚了,作为配套厂,你国恩不去也得去,否则订单就给别人了。

财务概述

营收&毛利:规模陷阱中的“微利搬运工”

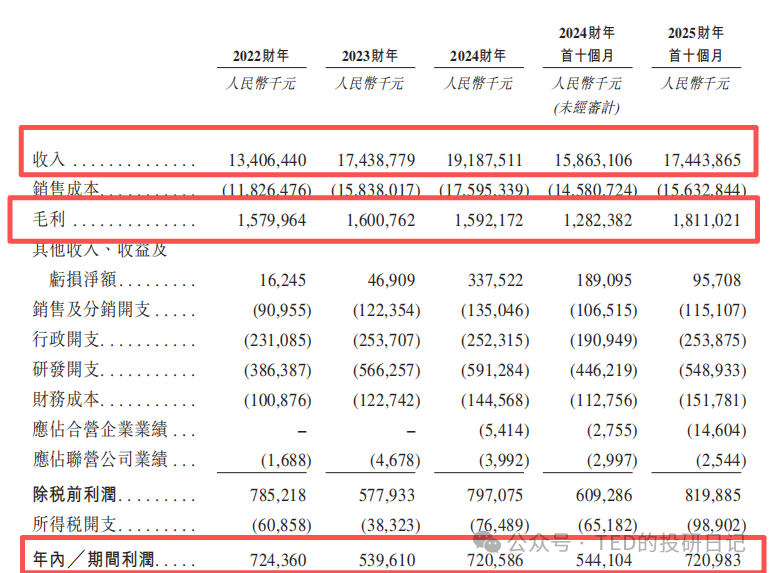

公司营业收入看起来持续狂奔

2022年:134.1 亿 RMB

2023年:174.4 亿 RMB(+30.05%)

2024年:191.9 亿 RMB(+10.03%)

就像一辆高速行驶的重卡,营收复合增速接近20%,非常漂亮。这主要得益于它在新能源汽车材料上的放量。单看这张成绩单,你会以为它是一家处于爆发期的成长股。

但与此同时,毛利却令人窒息的下滑。毛利额从2022年的15.8亿,虽然营收涨了60亿,但2024年毛利额只勉强维持在15.9亿。

毛利率:11.8% (2022) -> 9.2% (2023) -> 8.3% (2024)

请盯着这个 8.3%。这意味着什么?这不仅是“薄利”,这是“刀尖舔血”。化工行业的上游是强势的石化巨头(如中石化),下游是强势的制造巨头(如比亚迪、海信)。夹在中间的国恩,既没有定价权去对抗上游的原料涨价,也没有议价权去拒绝下游的压价。规模越大,毛利越薄,这是典型的“规模陷阱”。

净利微薄:不搞“副业”,可能更惨

净利润更是过山车

2022年:7.24 亿 RMB

2023年:5.40 亿 RMB(同比暴跌25%)

2024年:7.21 亿 RMB(营收增长了43%,而净利润费劲力气才回到原点)

净利率跟格式比纸还薄,且持续降低

5.4% (2022) -> 3.1% (2023) -> 3.8% (2024)

一家年收近200亿的高科技企业,净利率不到4%?

这甚至跑不赢我们普通投资的收益率。而且,这里面还多亏了公司的转型,收购的东宝生物(做明胶的)虽然体量小,但毛利高,如果没有这个大健康板块,主业改性塑料的真实净利率恐怕会更难看。

负债分析:杠杆加满,为了“面子”硬撑

如果说利润低只是赚得累,那负债高就是真的危险了。

资产负债比率的增速可以说是警报拉响

53.5% (2022) -> 63.8% (2023) -> 88.6% (2024)

短短两年,负债率飙升到近 90%!这已经不是简单的“扩张需求”了,而是资金链极度紧绷的表现。 为什么会这样?

重资产投入: 为了抢市场,疯狂建厂、扩产能(包括去泰国)。

垫资模式: 下游大客户回款慢(应收账款高达34.5亿),上游采购又要现金,中间的缺口全靠借钱填。

哎……实业难啊。

基石投资

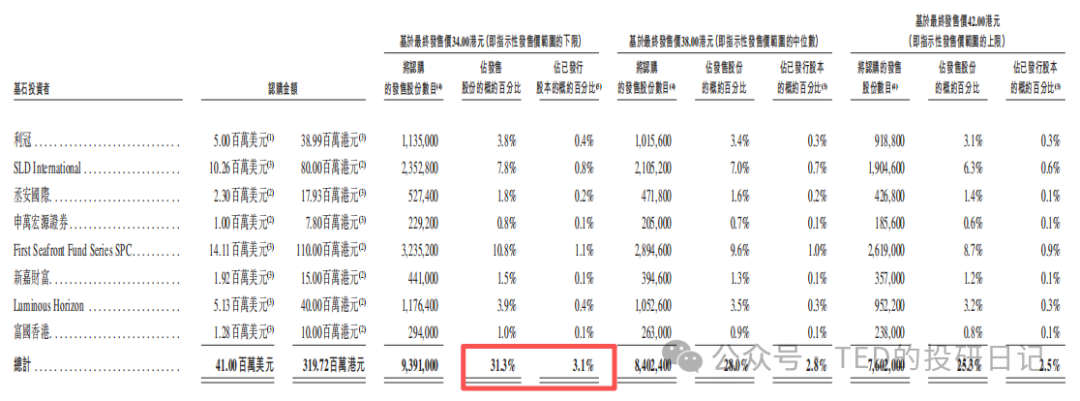

本次发行,一共引入了 8名 基石投资者,合计认购金额约 3.2亿港元。

按发行价中位数计算,这批基石大概锁定了全球发售股份的 31.3%。这个比例在近期的港股IPO中属于“标准配置”(通常在30%-40%之间),既不是多到吓人(锁死流动性),也不是少到没用。

不过构成稍微有些……不好评价(涉及关联)。

【1】国资支持:利冠(青岛国资)

【2】产业朋友:SLD(兴瑞科技,002937.SZ,董事长关联)、丞安国际(益安資本与山東百丞)

【3】机构资金&大户渠道:申万宏源、First Seafront Fund Series SPC(前海开源)、新嘉财富、Luminous Horizon(我司复星财富)、富國香港。

估值水平

之前提到过,因为更新报表的原因,所以最近基本上多半都是AH二婚股,港股打新:龙旗科技,营收几百亿,利润几个亿,名为科技实为苦力,唯一的看点只剩“打折” [评分:55/100],而AH主要的确定性影响因素就是“折价”。

比如前天做的港股打新:东鹏饮料,好公司≠好新股,折价太低毫无诚意,打新纯属浪费感情,不如坐等上市后绿鞋捡漏 [评分:56/100]大家也能看到目前的申购倍数(才刚刚接近10倍)和市场评价(接近一边倒的差评),只能说群众的眼睛是雪亮的——而且在打新这个市场上,散户的“情绪”因素会是收两日股价波动和方向的重要影响因素。

当前A股价格约58人民币(约合65 港元),H股 34-42 港元,折价率约为35%~48%,虽然前面他的其他部分都是比较积累的(业务一般、财务一般、基石一般),但是给的折价至少还是比较有诚意的——前提是下限定价,半价买股,还是不错的。上限定价就有点……没什么吸引力了。

我们稍微也看下估值。

国恩A股目前的静态PE(TTM)大约在 19倍 左右。 说实话,对于一个毛利只有8%、增长靠堆量(而且无法真的产生利润)的传统化工企业来说,19倍PE在A股都有点“泡沫”的味道(毕竟A股流动性好,什么都有溢价)。

这样换算下来,按发行价推算,H股的PE大约在 10 ~ 12倍 之间。 放在港股市场,10倍出头的化工股虽然不算“白菜价”(港股有些化工股PE只有个位数),但考虑到它是行业龙头,且有A股的高估值做锚定,这个价格区间是有一定防御性的,至少不会是太过于离谱,但你要说有吸引力的?那可能也是说不上的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。