港股打新:乐欣户外,小众爱好的边缘产品,难以掩盖的代工实质,关联交易&突击分红,就算小盘出妖股,也让人喜欢不起来 [评分:43/100]

乐欣户外(43/100):平庸的公司,诡异的味道,小盘赌妖股

筹码博弈(20/30): 发行手数较少(8/10),流通货量较少(8/10), 发行冲突较劣(4/10)

市场偏好(7/20):小众爱好代工(2/10),小盘赌妖股(5/10)

企业资质(8/20):过于细分的行业龙头(3/5),营收波动+毛利中高+关联交易+突击分红(4/10),估值很高(1/5)

发行支持(8/20):中金(6/10),无绿鞋(0/5),散装基石稳固(2/5)

发行要素

发行要素

公司名称:乐欣户外国际有限公司 (Ridge Outdoor International Limited)

上市代码:02720.HK

申购时间:2026/01/31 (周六) ~ 2026/02/05 (周四)

公布中签:2026/02/09 (周一)

暗盘时间:2026/02/09 (周一)

上市时间:2026/02/10 (周二)

发行价格:11.25 ~ 12.25港元

每手股数:每手 500 股

入场费:约 6,186.78 港元

全球发行股数:2,820.50 万股

国际配售股数:2,538.45 万股,占比90%(机制B)

公开发售股数:282.05 万股,占比10%(机制B)

公开约 5641 手,数量较少,全员抽签。

预计市值:约 14.42 亿 ~ 15.71 亿 港元(小盘股)

保荐机构:中金公司

稳价机构(绿鞋):无

主营业务

我们先来把这家公司的业务扒一扒。很多人一听“全球最大的钓鱼装备制造商”,脑子里想的都是那根能钓起百斤巨物的碳素鱼竿,或者是那个精密如手表的渔轮。

错!大错特错!

根据招股书披露,乐欣户外的核心产品矩阵其实是:钓鱼椅、钓鱼床、鲤鱼钓帐篷、钓鱼箱包、钓鱼推车。

简单来说,他们不是卖“抓鱼工具”的,他们是卖“让人在河边坐得更舒服、睡得更安稳、东西更好拿的工具”的。说得好听些呢,乐欣的产品也可以延展到非钓鱼的领域,不过有可能现实刚好是反过来的——钓鱼佬们用其他非专业装备也未尝不可。

如果把钓鱼比作一场战役,禧玛诺(Shimano)和达亿瓦(Daiwa)卖的是前线的狙击枪(核心耗材),而乐欣户外卖的是后勤的行军床、小马扎和行军背囊(后勤物资)。

公司在招股书中构建了一个庞大的产品帝国,拥有超过10,000个SKU,覆盖了床椅、箱包、帐篷三大品类。按2024年收入计,乐欣户外在全球钓鱼装备行业排名第一,市场份额高达23.1%。

但这光鲜的“全球第一”背后,掩盖不了一个尴尬的事实:它依然是一家彻头彻尾的代工厂(OEM/ODM)。

数据不会撒谎。2022年到2025年,公司OEM/ODM(代工)业务的收入占比一直死死钉在90%以上,甚至在2025年前8个月还微升到了93.1%。

这就很有意思了。公司早在2017年就收购了英国品牌 Solar,试图讲一个“品牌出海”的故事。Solar主打的是欧洲高端的“鲤鱼钓”市场——那帮老外钓鱼一守就是好几天,确实需要好椅子好帐篷。

但七八年过去了,结果呢?OBM(自有品牌)的收入占比不仅没突破,反而从2023年的8.5%缩水到了2025年的6.6% 。

说好的大力发展自有品牌呢?怎么越发展占比越低了?是代工太赚钱舍不得放手,还是自有品牌根本打不过以前的“金主爸爸”?这种“嘴上全是主义,心里全是生意”的财务表现,让人不得不怀疑其品牌运营的真实能力。

超过93%的收入来自给别人做嫁衣,意味着公司的命门完全被攥在别人手里。迪卡侬打个喷嚏,乐欣户外可能就得重感冒。代工模式赚的是辛苦钱,拼的是把铝管和布料缝在一起的成本控制,而不是品牌溢价。

既然是代工,我们就不用太费劲去分析乐欣本身对消费者的号召力了,因为他不需要讨好钓鱼佬,他只需要伺候好他的“甲方爸爸”。

看看他的客户名单,那才是真正的行业大佬:迪卡侬 (Decathlon)、Pure Fishing (纯钓)、Rapala VMC、Fox、Nash、Trakker、Preston。

招股书显示,前五大客户的收入占比一直维持在55%-58%左右。其中最大客户一家就贡献了接近18%的收入。不过别就直接上直觉,以为他也像是国内其他的供应链一样,被下游大佬卡得死死的。

虽然估计乐欣本身依然是没有什么定价权的,但是由于他的代工客户的主要市场是欧美,而那边老钱某些方面确实还是非常“体面”的——只要自己能赚钱,也愿意给上游多分润。所以哪怕是在业务营收规模上,因为市场需求的起伏而上下跳动,但是在毛利方面还都是很稳定(且油水很多),这里可以看一下我后面的财务分析部分。

有些大腿,确实还是要抱得紧紧的。

这里我要引用一则最近很有意思的监管动态:

证监会,2026年2月2日

证监会周一与业界进行研讨会,并提到新股保荐人操守问题,特别指出部分保荐人并不清楚发行人的商业模式、以复杂的专业词汇形容发行人业务等,亦发现有保荐人故意将行业分散、且很少市占率已为行业前线的公司包装成「行业龙头」。

我并不是指某一家哈,不过后续确实大家还是真诚一点比较好,否则你说的我也不信,何必浪费时间呢?

根据弗若斯特沙利文的数据 ,按2024年收入计,乐欣户外在全球钓鱼装备行业排名第一,市场份额为23.1%。在中国钓鱼装备制造业中,份额更是高达28.4%。

这个数据看着很唬人,“全球第一”的名头谁看了不迷糊?但我得泼盆冷水。

首先,我们要搞清楚“钓鱼装备”(Fishing Gear)和“钓鱼用具”(Fishing Tackle)的区别。招股书玩了个文字游戏:

钓具 (Fishing Tackle): 鱼竿、渔轮、鱼钩、鱼线、鱼饵。这是钓鱼的核心,技术壁垒高,消耗频次高,属于“高频刚需”。

钓鱼装备 (Fishing Gear): 椅子、帐篷、箱包。这是钓鱼的辅助,技术壁垒低,极度耐用(一把椅子能坐好几年),属于“低频耐用”。

根据招股书数据 ,乐欣所在的“钓鱼装备”市场,仅占整个全球钓鱼用具市场的5.2%。

也就是说,乐欣是在一个非常利基(Niche)、非常细分、甚至可以说有点边缘化的“小池塘”里做到了最大的那条鱼。 这个赛道的天花板,肉眼可见的低。

那些做鱼竿渔轮的巨头(如禧玛诺)之所以不进来大肆抢夺这个市场,可能并不是因为乐欣护城河多深,纯粹是因为这个细分市场“肉太少、刺太多”,巨头们看不上这种低毛利、占体积、运输成本高的生意——更何况对于“空军”的各位同志来说,一把专用的椅子,和一块石头的差别也并不那么大。

最后,必须提一下那个让人稍微有点不舒服的关联交易。

乐欣户外,脱胎于泰普森集团 (Taipusen Group),实控人都是杨宝庆先生。招股书显示,泰普森集团在乐欣的业务中扮演了极其暧昧的“双重角色”:

它是大客户: 泰普森集团一直是乐欣的前五大客户之一,乐欣把产品卖给泰普森,泰普森再贴牌或者转手卖出去。2022-2024年,这类销售金额每年都有五六千万,占比约10%左右 。

它也是大供应商: 乐欣同时又向泰普森采购加工服务、仓储服务甚至原材料。这部分采购额在2022年甚至高达8300多万。

这就有意思了。

你卖给我,我卖给你,左手倒右手,中间的定价公允吗?是否存在通过关联交易调节利润的可能?

业务边界也很模糊,泰普森主做“户外露营”,乐欣主做“钓鱼户外”。但说实话,一把露营椅和一把钓鱼椅,在生产工艺上能有多大区别?这种“打断骨头连着筋”的关系,很难彻底撇清同业竞争的嫌疑(不过内地证监会更关心这些,港股嘛……披露就好)。

不过呢,这种家族式企业的内部循环,在港股市场往往是估值打折的理由,因为你永远不知道,哪天大股东会不会为了保全集团利益而牺牲掉上市公司的利益,毕竟这种“上下游夹攻”的模式,想要进行利润操控简直是再容易不过的了。

财务概述

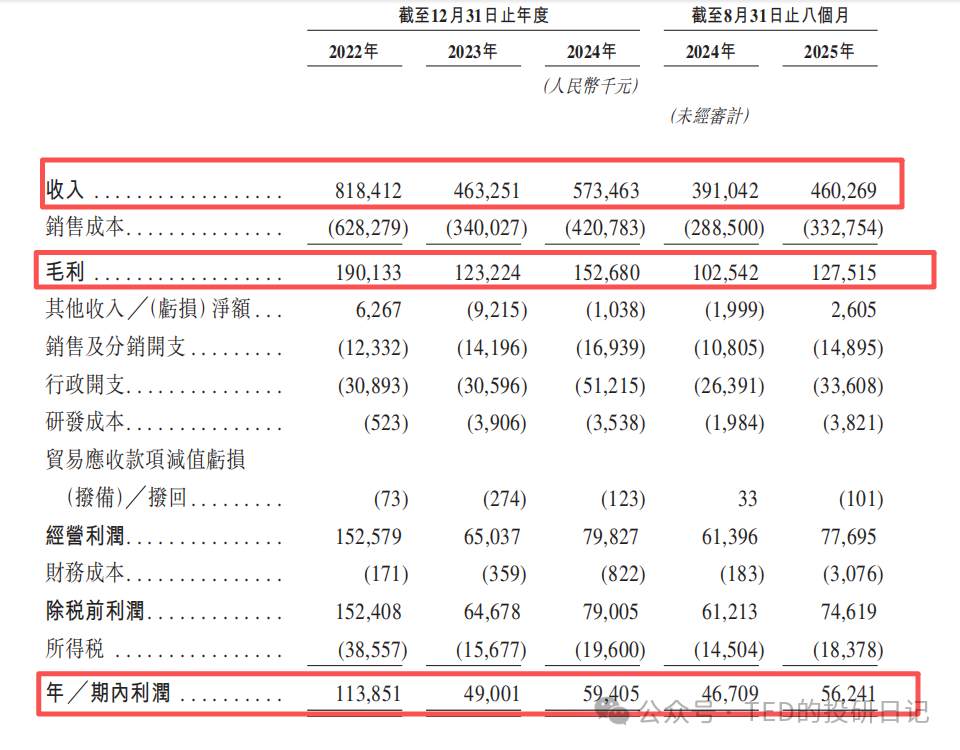

我们来看一组这几年堪称“心跳图”的营收数据 :

2022年营收: 8.18亿人民币。(巅峰!)

2023年营收: 4.63亿人民币。(腰斩!暴跌43.4%)

2024年营收: 5.73亿人民币。(回暖,但仍未回到2022年水平)

2025年前8个月: 4.60亿人民币。(同比增长17.7%)

为什么2022年业绩那么好? 因为那是全球疫情最严重的时候,欧美国家的人没地方去,也不能聚会,都跑去户外露营钓鱼了。这种“社交疏离”的娱乐活动导致户外用品需求井喷。这就是典型的“疫情红利”。

为什么2023年业绩腰斩? 因为2022年透支了太多需求。各大品牌商(也就是乐欣的客户们)看着2022年卖得好,疯狂下单囤货。结果2023年疫情管控放开,人们回归城市生活,户外需求回落,导致客户仓库里堆满了卖不出去的帐篷和椅子。全行业进入了痛苦的“去库存”阶段,自然就没有新订单给乐欣了。

直到2024年和2025年,库存去化基本结束,业绩才开始回暖。

这说明什么? 说明乐欣户外的业绩极度缺乏韧性。它完全是看天吃饭,看客户的库存周期吃饭。现在疫情红利彻底消失,全球经济面临衰退风险,欧美消费降级,这种非必需的耐用消费品(一把钓鱼椅能用好几年,不坏不换),未来的增长动力在哪里?指望钓鱼佬们每人买三把椅子轮流坐吗?

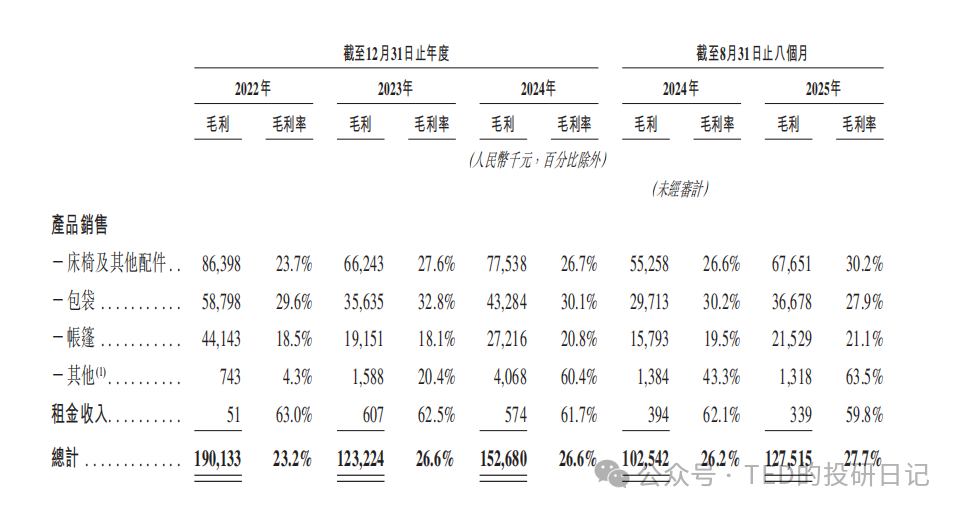

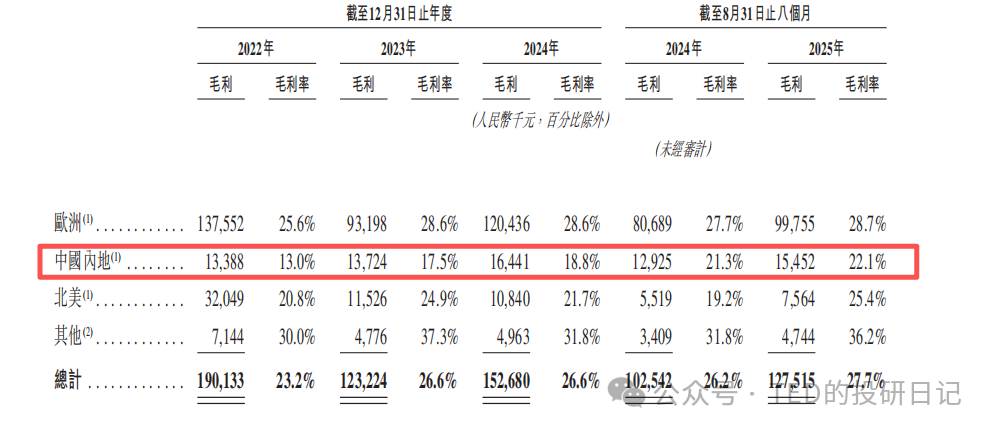

我承认在写到这一段之前,其实我对于公司的毛利率其实是没有太大的期待的,因为对于OEM来说,通常来说是不到10%的,少数有规模效应的也就20%……但是乐欣竟然有25-30?!而且还稳定的这么多年,着实让我大吃一惊。

在2023年全球户外行业经历剧烈去库存、公司营收同比下滑43.4%的极端压力测试下,乐欣户外的毛利率并未随之坍塌,反而逆势从2022年的23.2%跃升至26.6%,并在2025年前八个月进一步攀升至27.7%,展现出了与其代工(OEM/ODM)身份不完全相符的独特财务韧性。

我也大概看了下几个潜在理由,包括“汇率红利(美元升值)”、“成本红利(原材料通缩)”与“结构红利(高毛利产品占比提升)”,确实有帮助,可以解释这几年抬升的部分,不过一直维持这么高确实无法解释。

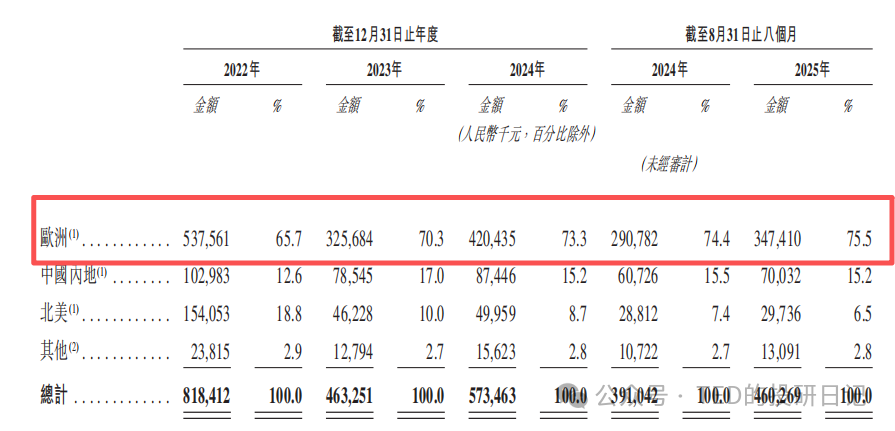

仔细看了下,确实成本构成稳定,分产品也很稳定,惟一的差别还是在市场分布上。

主要还是因为,业务占比八成以上的品牌商是欧美的,他们的利润实在是太厚了,哪怕多分了一些乐欣,也还有40-60%的毛利率(欧洲老钱的消费能力就是强)。而中国内的部分,就很符合直觉了,维持在20%以内的毛利率,跟着上升也很有限。

哎,果然还是得给不内卷的“大爷”们打下手,这钱赚得真是体面。

看到上面数字的时候我惊到了。

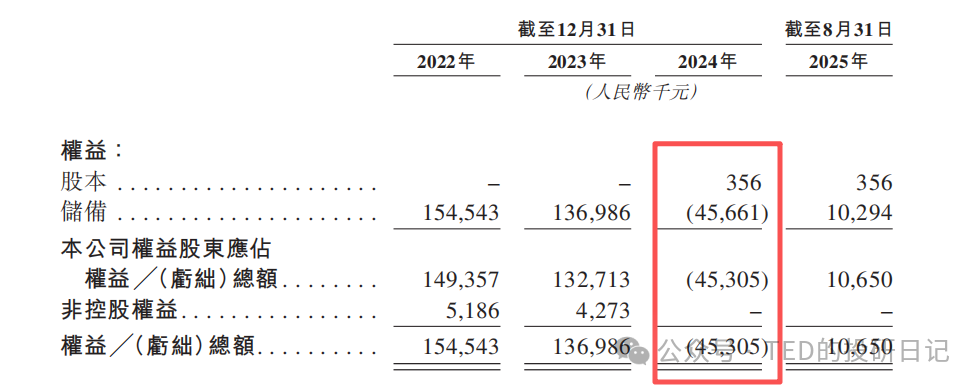

招股书显示,截至2024年12月31日,公司的净资产竟然为负的4530万元人民币 。

一家做了30年的老牌制造企业,自称行业龙头,怎么会做成资不抵债?难道是亏损严重?不对吧,它每年可都有几千万的净利润。

答案是:突击分红。

在2024年,公司宣派并支付了股息6,500万元,同时因为重组产生了视作分派1.588亿元 。

这一顿操作猛如虎,直接把公司多年积累的家底掏空了,甚至还要借钱分红,导致资产净值由正转负。

不仅如此,截至2024年底,公司的流动负债净额高达9520万元 。也就是说,公司当时的流动资产根本不够还债的。虽然到了2025年8月,随着后续盈利的积累,公司勉强把净资产转正到了1065万元,但这依然是处于“紧绷”状态。

你品,你细品。

老板在上市前,先把账上的现金分给自己(毕竟持股高度集中,老板杨宝庆家族持股比例极高),导致公司缺钱、负债率飙升。然后转头向港股股民伸手要钱:“亲爱的股民朋友们,我们要上市融资,我们要扩产,请支持我们!”

也确实是活久见哈,我就算没看过几千个财务报告,大几百个的也是有的,上市前分红的确实有,上市后慢慢掏空的更是不少,但是还没上市前,就分红到透支的印象中确实绝无仅有。

大家心里都要有一杆秤。这种“先分钱、再上市、后还债”的操作手法,吃相确实不太好看,再加上说不清道不明的关联交易,对于这家公司我确实欣赏不起来。

基石投资

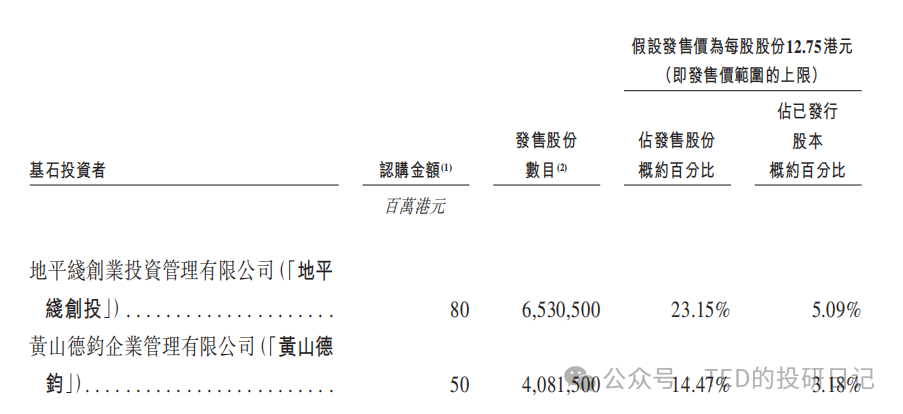

这次IPO招股引入2名基石投资者,1.3亿人民币(约1.4亿港元),占比约37.6%。毕竟小盘股,大家也不要有过分的期待。

地方政府:黄山德钧,德清县产业发展投资基金旗下基金,这是一个典型的地方国资背景产投(最近城投转型,大把同类例子)。乐欣户外的工厂就在浙江德清县,这很明显是地方政府为了支持本地企业上市,出的“友情票”或者“政绩票”。

散装机构:地平线创投 (Orbit Venture Capital),并没有什么特别的,当成凑数的就好。

虽然有基石锁定是好事,但这更像是“凑数”和“站台”。不过也很正常,这种不到20亿的小票,几乎必然无法入通入指,也并没有什么亮眼的概念、财务和潜力,没准哪天就是仙股预备队了,主流长线机构几乎是必然不会入场,期待某些别有用心的庄家来做局没准还更务实一些。

这就像是你开店,真正的顾客没来几个,来的都是你二舅和你表哥来捧场,热闹是热闹了,但生意好不好,还得另说。

估值水平

其实分析完前面的,我觉得说估值的部分意义并不大。

无论做PE、PS还是PB,有一个大前提在于这个公司得是按照一个可以预测的轨迹,持续长期稳定运营的,但是从目前各种迹象中,我都无法看出大股东/管理层,有多少意愿和股东站在“统一战线”(无论是关联交易还是突击分红),甚至连戏都不演……也是醉了。

哎……假装分析分析吧。

按招股价格中位数计算,市值约15亿港元,静态市盈率24倍,假装我们认为去年四季度欧洲一切向好、消费力充足(并不是),2025年净利润维持猛涨,那么动态市盈率给个乐观估计15-18倍。

我们看看几个真正的钓具巨头:

Globeride (达亿瓦母公司) : 钓具巨头,PE 只有 9-11倍。这可是拥有DAIWA这种顶级品牌的公司啊。

Academy Sports : 美国户外零售巨头,渠道为王,PE 也就 9-10倍。

而去年港股上市的另一代工龙头,香江家电,无论营收、利润都是碾压,PE-TTM才多少?3.67!

这就是港股的现状,普通的出口导向型制造业,在港股通常只有 5-10倍,甚至更低的PE,15以上?超过20?呵呵……简直是智商税

当然了,因为这实在是个太小的票了,所以要操控起来确实也不一定有多难,庄股潜质那么强,所以没准就妖起来了呢?

但这只股是和澜起科技、爱芯元智重叠的,必然的资金冲突,与其说赌自己能成为狗汉奸和庄家在一起不被割韭菜,还不如为国产芯片的捧捧场子。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。