港股打新:牧原股份,周期低谷的猪中茅台,幸存无虞但空间有限,涨幅跌幅都非常有限,适合长期价值,劝退短线打新 [评分:35/100]

点击蓝字 关注我们

周末碎碎念

我们为什么还要看打新?

实话实说,面对牧原这么个“A股老面孔”,又是最传统的农业,研报早就铺天盖地了。再加上这次几十亿的募资额,和目前只有一倍多一点的市场参与度,我猜此刻正在看文章的你,大概率是不打算申购的。

既然大伙儿都不打,这文章还有啥好写的?我也问过自己。

趁着周末闲来无事,我想跟各位聊两句心里话:我们到底在打新里找什么?

首先,为了钱吗? 肯定的。

虽然关于港股打新的总结分析还在做,只有一些零散的结果,后续我会精简模型,剔除那些纯属噪音的指标,但目前可结论是:港股打新依然是个“有利可图”的领域。如果你有大概40-50万港币的本金,稍微有些取舍和策略,长期坚持下来,它是个赚钱的策略,而且风险收益比不低。

但是! 这钱赚得挺辛苦,效率也不高。

市面上比这个省事、比这个收益更高、比这个稳定的投资方式,一抓一大把。

那为什么还玩?因为爽啊。那种稍微带点博弈的刺激感,那种开奖瞬间的体验感,确实很少有其他策略能媲美。

不过,抛开赚钱和快感,我坚持写这些,其实是因为:打新,是我们了解一家公司、甚至看懂中国经济边际变化最快、最简单的方式。

你想想,尤其是那些18A(生物科技)、18C(特专科技)的公司,它们为什么来香港?很多是因为在国内融不到资了,或者对赌协议马上到期,那是它们为了保命走的“华山一条路”。在这个过程中,我们能看到中国经济的缩影——不是那些已经彻底躺平装死的僵尸公司,而是那些站在悬崖边,拼命想做出点改变的公司——无论是站在创新的前沿,还是在传统的泥淖。

而虽然我们也经常从招股书的太平粉饰之中,挖出一些私心、雷点,甚至龌龊,但不可否认,他们都是当前中国经济体中,一颗颗活生生的跳动的心脏。

就像生命总有绚烂和美好,也总有纠结与丑陋,但对生命来说都不重要。

无论对于个体生命还是群体组织,只有生存本身,只有幸存延续,才是重要的。

做股票和做债券最大的区别就在这儿:你会有种“主人翁”的参与感,你是站在一家公司经营者的同一侧,而不是债主的另一边。

对于绝大多数被困在日常生活轨迹里的人来说,通过参与股票投资,你会感觉到自己和这个世界的脉搏是连在一起的——哪怕这种影响,其实微乎其微。即便是看牧原这种“养猪佬”,我们也能从它的报表变化里,窥探到中国目前肉食结构变迁的暗流和通缩延续的无奈。

所以我最近也在反思,之前的文章是不是太啰嗦了?花大篇幅去讲业务、讲技术。其实就像之前说的,信息如果不被发现,就没有价值。 对于打新,绝大多数人根本没时间也没兴趣去深究基本面,大家看的是概念、是情绪,甚至就是为了跟风。

更残酷的真相是:决定涨跌的,往往和当前看这篇文章的各位的想法毫无关系。

这是一个电梯问题,我们在电梯里做俯卧撑也好、倒立也罢,我们或许觉得自己很努力在推动电梯上升或下降,但是我们能了解的只是其中占比30%的主观意愿+20%无意偏好,而其实更多冰山之下的“强力意志”是无法被有效识别的——真正影响电梯升降的,是那些有权利按电梯的人,有些甚至是都不在电梯里。

既然如此,咱们也别太功利。

想赚钱,条条大路通罗马;想亏钱,条条大路通地狱。

就把这当成一场智力游戏吧。

我希望能带着大家,在这个充满噪音和博弈的市场里,找到一点理性的乐趣。

哪怕最后没打这个票,但哪怕看懂了这个世界的一角,这十来分钟的时间,也就没白过。

牧原股份(35/100):就算不破发,上行亦有限,不适合打新

筹码博弈(0/30): 发行手数超多(0/10),流通货量较多(0/10), 发行冲突占劣(0/10)

市场偏好(4/20):传统周期行业+非垄断龙头(2/10),AH折价较低(2/10)

企业资质(14/20):实力顽强+血条够厚(5/5),营收稳定+毛利波动+利润复苏(5/10),估值(4/5)

发行支持(17/20):大摩+中信+高盛(8/10),大摩绿鞋(4/5),基石稳固(5/5)

发行要素

发行要素

公司名称:牧原食品股份有限公司

上市代码:2714.HK

申购时间:2026/01/29 (周四) ~ 2026/02/03 (周二)

公布中签:2026/02/05 (周四)

暗盘时间:2026/02/05 (周四)

上市时间:2026/02/06 (周五)

发行价格:39.00 港元

每手股数:每手 100 股

入场费:约 3,939.34 港元

全球发行股数:27,395.14 万股

国际配售股数:24,655.62 万股,占比90%(机制B)

公开发售股数:2,739.52 万股,占比10%(机制B)

公开约 27.4 万手,超级无敌巨无霸,人人有份,你敢要他就敢给(你不要过来呀!)

预计市值: 约 2237.32 亿 港元

保荐机构:摩根士丹利、中信证券、高盛

稳价机构(绿鞋):摩根士丹利

大摩还是喜欢这种超级大票(毕竟小票也付不起他们的承销费),虽然有他们在暗盘/首日不见得会涨,但是基石、国配肯定不会缺(特别是对外资机构客户的销售能力无比强大),特别是稳价能力强得一B,几乎都能救得回来,所以至少应该是不会亏的。

主营业务

如果只把牧原看作一家“养猪场”,那你可能看低了这家公司的段位,也看轻了这场正在中国餐桌上发生的隐秘变革。

牧原一度被称为“猪中茅台”,我们都不用分析牧原股份在产业链的位置,因为他就是产业链本身,可以说是“全链路重资产”。它不玩温氏那种“公司+农户”的轻资产模式,而是把从饲料加工、种猪育种、生猪养殖到屠宰肉食的每一个环节都攥在自己手里。这就像是在做一个拥有精密逻辑的“活体工厂”。

根据弗若斯特沙利文统计,自2021年起,按生猪产能及出栏量计量,牧原股份是全球第一大生猪养殖企业,生猪出栏量连续四年全球第一,牧原股份成了名副其实的“世界猪王”。

按生猪出栏量计算,牧原股份的全球市场份额从2021年的2.6%增长到2024 年的5.6%,于2024 年已经超过第二至第四的市场参与者的合计市场份额数;按屠宰头数计量,牧原股份于2024年的屠宰与肉食业务位列全球第五、中国第一;按照收入计量,2021年至 2024年间,牧原股份的屠宰肉食业务的收入复合年均增长率居于中国大型同行业企业之首。

供应端的剧变:散户退场与巨头博弈

前几年我们还在聊“猪周期”。逻辑是“价高增养,价跌杀猪,散户一哄而散”。但现在,你会发现猪周期变得越来越“平滑”,甚至“失效”了。

为什么?因为“散户被熬死了”。 在环保政策高压和非洲猪瘟的几轮洗礼下,中国养猪业的集约化程度(年出栏500头以上)已经狂飙到了70%以上。现在的牌桌上,坐在牧原对面的不再是千万个中小散户,而是温氏、新希望这些同样武装到牙齿的资本巨头。

后果是什么? 以前亏损了,散户没钱只能关门,供给立马收缩;现在大家背后都有银行授信、有资本市场输血,即便亏损,为了保住市场份额,谁也不敢轻易减产。这就导致了猪价的底部被无限拉长。牧原现在的生存逻辑,已经从“赌周期”变成了“拼血条”——靠着14-15元/公斤的极致成本(同行多在16元以上),去“吃”掉那些成本更高的二线集团。

猪价的“心跳”与饲料的“红利”

2024年以来,国内猪价在13-20元/公斤之间剧烈震荡,目前处于一个“盈亏平衡线上的尴尬位置”。 虽然猪价磨底,但牧原的日子其实比前两年好过,这得感谢“猪粮比”的改善。作为养猪最大的成本项,豆粕和玉米的价格在全球供应宽松的背景下持续走低。这给了牧原一个极为重要的“剪刀差”红利——猪价虽然没怎么涨,但饲料成本降了,这才是它近期财报能“回血”的核心秘密。

需求端的隐忧:当牛肉卖出了猪肉价

然而,牧原最大的敌人,可能根本不是友商,而是中国人的胃。

长期以来,猪肉在中国肉类消费中占据绝对统治地位(曾高达65%以上)。但这两年,这一比例已经降至50%-55%。

来自海外的“降维打击”: 随着中国密集开放对巴西、澳洲等国的牛肉进口,叠加国内肉牛养殖过剩,牛肉价格出现了历史性的崩塌。当牛肉价格跌到“2”字头甚至更低时,它对猪肉形成了强烈的替代效应。

现在的年轻人,为了健康(低脂)和口感,正在把餐盘里的红烧肉换成牛排或鸡胸肉。这对牧原这种押注单一品类的巨头来说,是一个长期的、不可逆的“天花板压制”。

虽然目前,牧原依然是那头最强壮的大象,但它所处的草原正在发生巨变。散户退场的红利已经吃尽,接下来是巨头之间的存量残杀;而头顶上,还有肉食结构变化这把达摩克利斯之剑。

它来港股上市,不仅是为了融资,更是为了在下一场更残酷的战役前,多储备一点过冬的粮草。

财务概述

营收分析:大象狂奔,但天花板已现

先列数据,

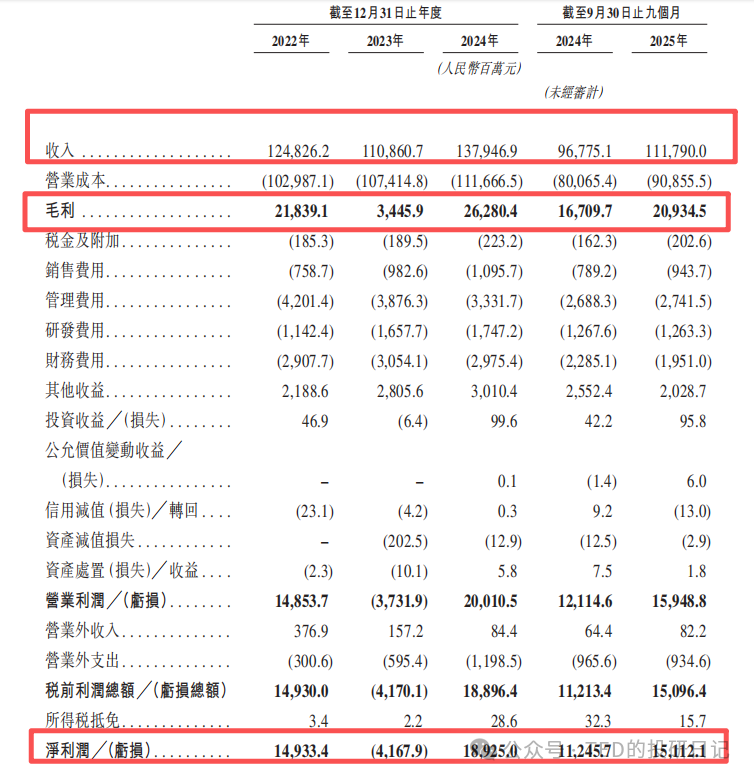

2022年: 1,248.3 亿人民币(巅峰)

2023年: 1,108.6 亿人民币(下跌 11.2%)

2024年全年:1,379.5 亿人民币(反弹 24.4%)

2025年前9个月:1,117.9 亿人民币(同比增长 15.5%)

牧原的营收在2024年创出了历史新高,2025年也保持了15.5%的不错增速。这说明什么?说明在全行业都在“熬”的时候,牧原依然在“以量换价”,产能利用率拉得很满。

但是,对比早年动辄翻倍的增长,现在15%的增速对于一家千亿体量的公司来说,意味着它已经从“成长股”切换到了“成熟周期股”的逻辑。

毛利率分析:全靠“剪刀差”续命

2022年:18%

2023年:2.9%(地板价,几乎就是卖猪换饲料)

2024年全年:19.2%(强力修复)

2025年前9个月:18.4%(保持高位)

这就是典型的“给点愁云就惨淡,给点阳光就灿烂”。

2023年惨到毛利只有2.9%,而到了2024-2025年,毛利直接弹回19%左右。核心原因有二:

1)猪价回暖,这一点不用多说。

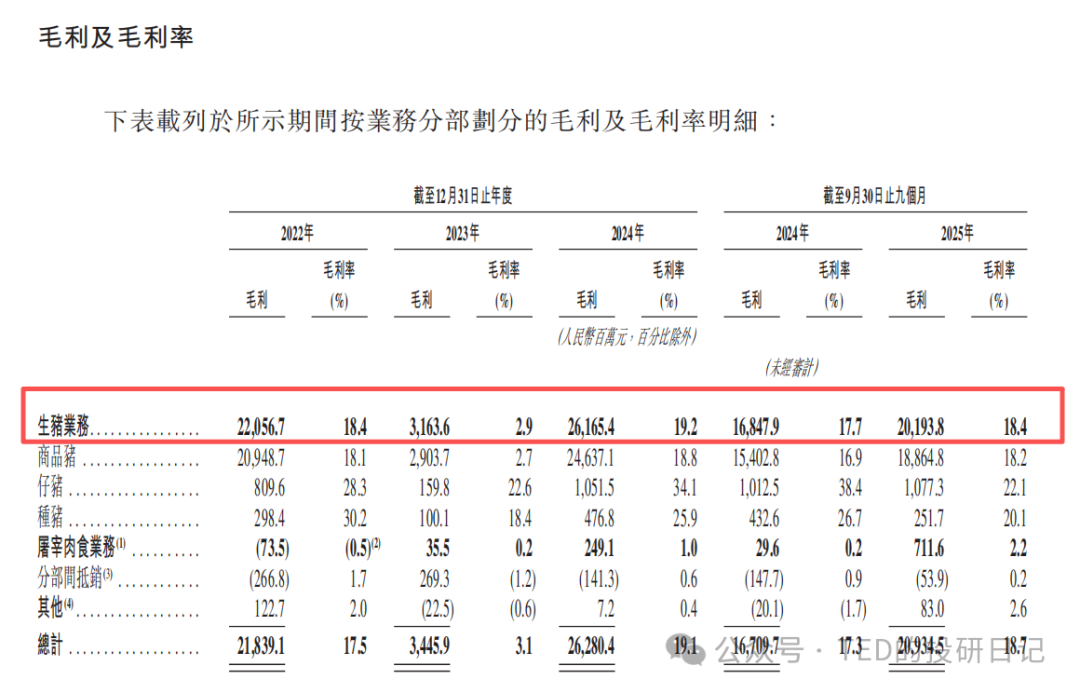

2)饲料红利,得益于豆粕和玉米价格的下跌,牧原股份的生猪平均完全成本从2022年的每公斤人民币15.72元下降至2023年的每公斤人民币14.94元及2024年的每公斤人民币14.01元,并进一步下降至截至2025年9月30日止九个月的每公斤人民币12.19元。

这19%的毛利里,有一半是老天爷(大宗商品降价)赏饭吃。一旦大豆价格反弹(比如中美关系恶化、南美也过来背刺,或者只是单纯的海外通胀叠加境内通缩),结合目前的猪周期低位磨底和肉食品类替代危疾,这个毛利水平的保护力度其实极其脆弱。

净利润分析:从小亏到小赚,无法移除的不安全感

2023年:净亏损 41.7 亿人民币(至暗时刻)

2024年全年:净利润 189.3 亿人民币(绝地反击)

2025年前9个月:净利润 151.1 亿人民币(维持盈利)

散户总是亏在周期股上。 2023年亏40多亿的时候,大家恐慌得要死;2024年赚189亿的时候,大家又觉得它是神。

其实牧原我觉得确实是不错的公司,因为他的运营成本近年非常稳定,基本上来说每年稳定60-70亿左右(而且管理方面也在降本增效,内地降息也减少了财务成本),所以理论上来说是有很强的经营杠杆的弹性的……只是现在确实不是一个很好的时间点。

毕竟当前猪粮比普遍在5.5-6左右,牧原也就是基于自己很极限的成本控制,确保在绝大多数小农经济亏损的情况下,还能维持还不错的盈利水平,但是由于这个市场实在是太大了(牧原做到这么极限也不过不到10%的市场占比),如果要真的熬到对手死绝,恐怕也没有那么容易。

总体来讲,在我看来,牧原这家公司已经跨越了一个重要的门槛,成为一家我国的“系统重要性”企业,所以他倒闭破产的可能性是非常微小的——特别是在国际局势紧张的条件下,这种全产业链高效生产的粮食保障企业,是非常具有“统战价值”和“战略意义”的,所以“大而不倒”这点我是相信的,从实体经济运行的角度,甚至茅台的价值我觉得都远远不如他。

但是你要说他的经营状况和想象空间如何?

恐怕……并没有那么容易。

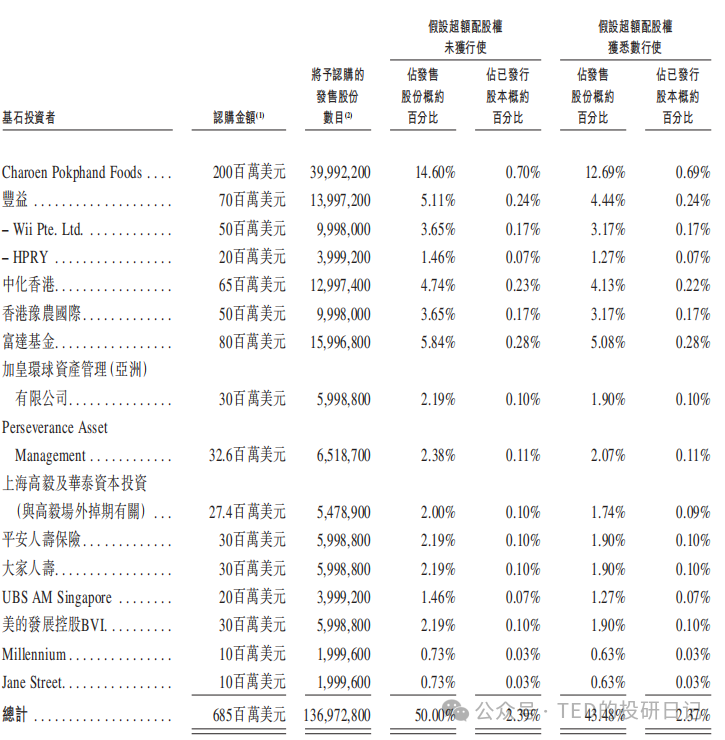

基石投资

牧原这种龙头,基石必然不会差。这次IPO招股引入14名基石投资者,合共认购约6.85亿美元(约53.42亿港元)的发售股份,占发行股份的50%。

我们还是大致给下分类:

产业资本的“战略级”站位:这是真爱,值得关注,是因为它们懂行,是拿真金白银在给牧原的业务模式投票,但是同时也并不重要,因为很多时候他们更在乎的是长期价值而非短期走势,所以更多的是锁定底部价值罢了。

正大集团 (Charoen Pokphand Foods),带头大哥,认购 2.0 亿港元 ,如果说牧原是中国的“猪王”,那正大就是泰国的“饲料与养殖教父”。作为全球顶级的农牧巨头,谢国民家族的这笔投资,不仅仅是财务支持,更是“英雄惜英雄”的行业背书。正大深知全产业链模式的难度和含金量,它愿意以目前价格入局,也算是是对牧原成本控制能力的内行认证。

丰益:总部位于新加坡,亚洲领先的农业产业集团(F34.SI),在新加坡交易所位列市值最大的上市公司之一,也同样是行业认可。

国资&政府支持:中化香港、香港豫農國際(河南国资),这个就不用多说了

中国顶级私募押注:高毅资产算国内大消费领域有所押注的玩家,它在行业仍在磨底时出手,通常意味着看好“周期反转”的逻辑。以这家的管理规模,赌的不是明天的猪价,而是下一个周期里牧原能吃掉更多的市场份额。

机构资金配置

外资资管:富达 (Fidelity)、UBS AM、加皇環球資產管理(亞洲)有限公司,牧原上市后大概率会进各种中国指数,海外大型机关机构的被动基金或大中华区配置基金,“不得不买”。趁基石拿点货,是为了避免上市后抢筹的麻烦。

内资保险:大家人寿、平安资管,险资讲究长久期,我前面已经提到了,作为融入中国经济的国民基础企业,现在价格也还算合理(至少比A股还是有点折价的),基本上来说配置逻辑是顺的,无论是单纯作为红利股吃息,还是看重未来的抗通胀属性,对于保险公司来说都是不错的(虽然也和短期走势关系不大)。

量化基金:Jane Street、Millennium,这两家是做高频交易的祖宗。它们出现在基石(通常锁定期6个月)名单里非常罕见,参与的规模也不多,逻辑有点奇怪,想不通,具体我要观察一下。

其他参与不多、重量不大的个人和打新基金就暂且不提了。

估值水平

估值这部分反而很容易,截至2026年1月30日收盘,牧原股份A股的价格大概在 46.00 元人民币,目前发行价格39港币(约合34.7人民币),折价率24.5%——简而言之,不是很足(特别是同期的大族、澜起都是50%的折价)。

不过也确实很难再给更低了,毕竟按现在的发行价格,PE-TTM已经只有8.5,PS只有1.23,说实在的真的不算高。就比如说参与本次基石的国际农产品巨头正大(CPF)、丰益(F34.SG),目前的PE分别有9-10(CPF)、14-15(F34),牧原的这个价格,别说这两家只是基石参与一些,就算是直接收购,或持有到并表的水平,单纯是为了利润并表也是商业上合理的。

当然了,投行逻辑并不等于投资逻辑,经营价值不一定等于投资价值,长线回报和短线套利通常没什么关联,大资金配置和小资金投资的关注点也千差万别……如果你说牧原这家公司怎么样,长期能不能拿,那我一定会给出肯定的答案的,但是对于打新来说,以现在的这个情况,或许也只能敬谢不敏了。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。