港股打新:印象大红袍,小票稀缺就是王![63/100]

点击蓝字 关注我们

印象大红袍(63/100):概念一般,基本面尚可,微盘妖股值得一打

筹码博弈(40/40):机制B(25/25),货量极小(10/10),发行冲突占优(5/5)

市场偏好(7/20):文旅行业(1/10),想象空间较高(6/10)

企业资质(11/20):经济下行周期的文旅行业(3/5),营收波动+毛利稳定较高+转型瓶颈(5/10),估值相对公允(3/5)

发行支持(5/20):兴业+铠盛(3/10),兴业绿鞋(2/5),无基石(0/5)

发行要素

发行要素

公司名称:印象大红袍股份有限公司 (Impression Dahongpao Co., Ltd.)

上市代码:02695.HK

申购时间:2025/12/12 (周五) ~ 2025/12/17 (周三)

公布中签:2025/12/18 (周四)

暗盘时间:2025/12/18 (周四)

上市时间:2025/12/22 (周一)

发行价格:3.47 - 4.10 港元

每手股数:每手1,000股

入场费:4,141.35 港元

全球发行股数:3,610万股

国际配售股数:3,249万股,占比90%(机制B)

公开发售股数:361万股,占比10%(机制B)

公开3,610手,货源极少,懂得都懂。

预计市值: 约1.25亿 - 1.48亿港元

保荐机构:兴业、铠盛

稳价机构(绿鞋):兴业

主营业务

印象大红袍,顾名思义,其核心业务就是运营《印象·大红袍》实景演出。(我是没想到,竟然单一项目的公司也能上市了)

背景: 由著名导演张艺谋、王潮歌、樊跃组成的“印象铁三角”执导。这是福建省首个大型山水实景演出,也是武夷山旅游的必打卡项目。

模式: 利用武夷山的自然山水作为舞台,结合茶文化,通过声光电技术打造沉浸式体验。

地位: 根据2023年票房收入计,在中国所有实景山水演出中排名第三。前两名通常是《印象·刘三姐》和《长恨歌》。

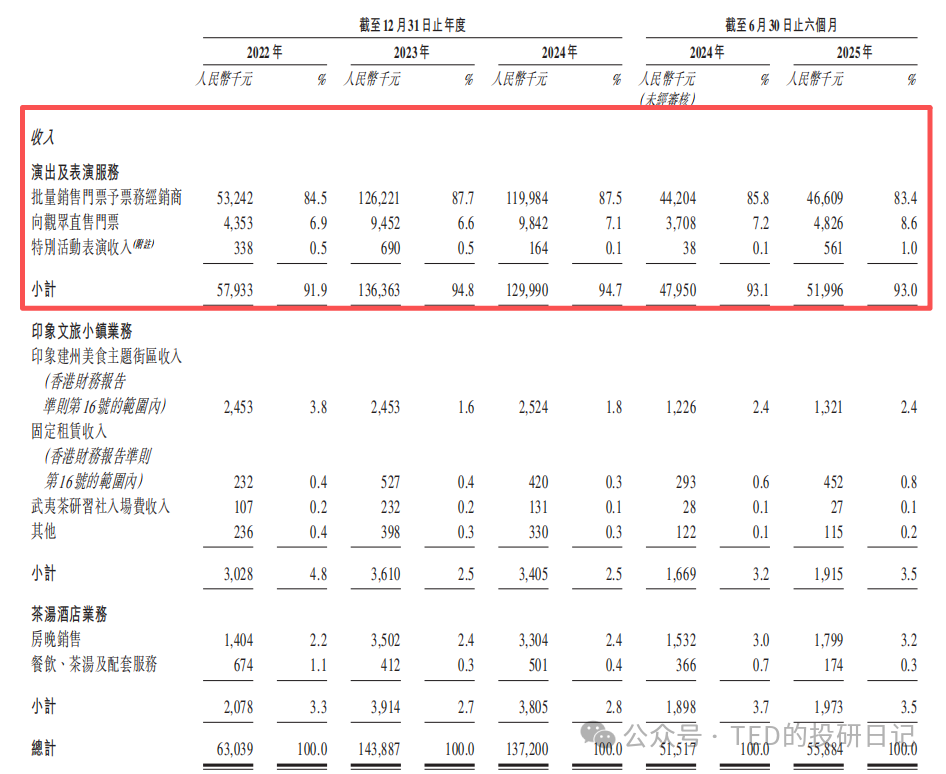

既然是单一项目,那么收入必然高度依赖“单品”。虽然公司在招股书中列出了其他业务(如文旅小镇、茶汤酒店),但从收入贡献看,这就是一家“靠一部剧吃遍天”的公司。

演出及活动服务: 2024年上半年,这部分业务贡献了 94.6% 的总收入。其中绝大部分来自《印象·大红袍》的门票销售。

新项目《月映武夷》: 2024年5月推出的新室内演出,试图打造“日游武夷,夜观印象”的互补,但目前仍处于爬坡期,甚至初期运营亏损。

因为实在是业务过于简单,所以缺点也是一眼便知,也就是IP老化与增长乏力的问题

出道即巅峰:《印象·大红袍》首演于2010年,至今已演了14年。虽然经典,但也面临观众审美疲劳和设备老化的问题。

客流瓶颈: 作为依托单一景区的演出,其天花板受限于武夷山景区的总客流。数据也显示,自2024年起,演出的场次和上座率均出现了下滑迹象。

印象大红袍的商业模式非常像“收过路费”:只要武夷山还有人来,只要张艺谋的名气还在,它就能源源不断地收到钱(就好像印象西湖已经那么多年了,我上次第一次带娃去玩,犹豫半天还是得带他去看看)。

优点是现金流极好,毛利高(一旦设备折旧完,卖票就是纯利);缺点是想象空间极小,很难复制到其他地方,且高度依赖单一IP。这次上市,更像是为了给地方国资找一个退出的通道(把他当个REITs得了),或者是为了筹钱搞新项目(如《月映武夷》)来续命。

财务概述

报复性反弹后的“倒春寒”。印象大红袍的业绩表现,是一张典型的“过山车”图表,精准地描绘了后疫情时代文旅市场的脉搏。

2022年: 受大环境影响,处于谷底,营收仅 6,303.9万元。

2023年: 迎来“报复性消费”的高光时刻,营收飙升至 1.44亿元,同比翻倍有余。

2024年: 热度开始回落,全年营收 1.37亿元,同比下降 4.9%。

2025年上半年: 营收 5,588.4万元。虽然相比2024年同期略有增长(约8.5%),但考虑到这是在推出了新项目《月映武夷》的情况下的数据,这个增速难言性感。

这组数据揭示了一个残酷的真相:2023年是不可复制的巅峰。 随着“报复性出游”红利消退,消费者回归理性(甚至开始“穷游”),依靠单一老IP的增长天花板已经显现。2024年的营收下滑就是最好的证明——流量见顶了。

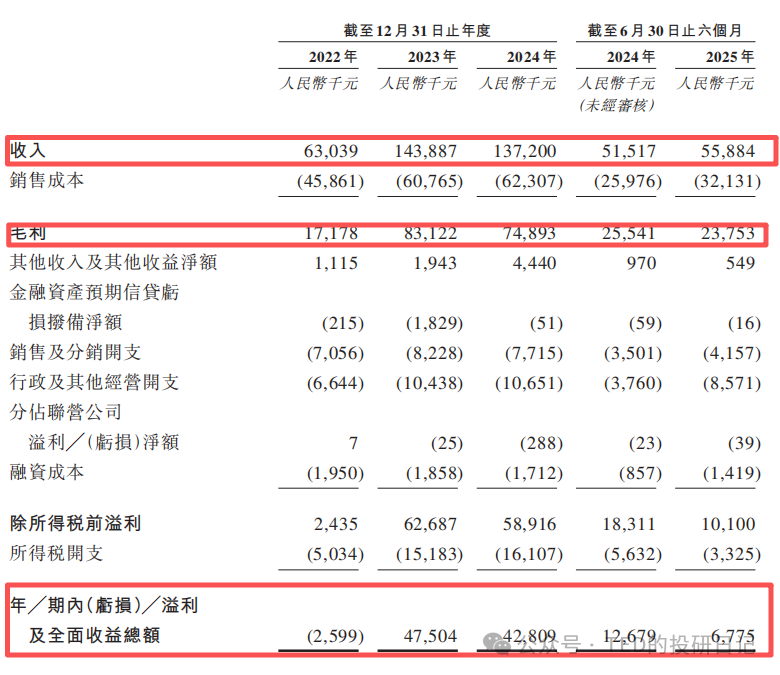

更需要关注的,其实是新项目的“碎钞机”效应。相比营收的微跌,净利润的波动更能说明问题:

净利润走势:

2022年亏损 259.9万元;

2023年大赚 4,750.4万元;

2024年回落至 4,280.9万元。

2025年上半年: 这是一个关键的观察窗口。期内净利润仅为 677.5万元。 注意这个数字:半年营收5500多万,净利润只有区区600多万,净利率跌至 12% 左右(2023年全年的净利率可是超过30%的)。

为什么赚钱能力断崖式下跌? 核心原因是新项目《月映武夷》的拖累。招股书显示,为了这个新项目,公司投入了巨额的固定成本(舞台设备折旧、人员成本等)。但在爬坡期,新项目的上座率和票价尚未跑通,导致它在短期内变成了一个拉低整体毛利的“负担”。

这验证了文旅行业的重资产属性:不做新项目是等死(增长停滞),做新项目是找死(利润下滑)——而在现在这个大环境之下,其实对于项目的运营方来说,其实是个两难的选择。

不过,虽然成长性不足,但作为“收门票”的生意,印象大红袍的现金流依然是健康的。经营性现金流稳健, 绝大部分收入来自预售票款,没有应收账款坏账的风险。说句不好听的,虽然有心气石好的,但其实当前的宏观环境下,“苟”一点,先用存量业务活下来,不要像以前那么激进,或许才是一个正确的选择。

基石投资

本次IPO无基石投资者。

这种超小盘,有没有都很正常,不要太在意。

一白遮百丑,稀缺胜一切。

估值水平

其实微盘股,小额度,通常大家都是玩个上市一日游(甚至暗盘1小时游)的,并不一定要看那么久——稀缺性就是盈利的保证。

不过我们稍微看一下公司的PE,其实也还凑活。静态PE 10.6-12.53倍,PS 3.31-3.91倍,对于一家有现金流的文旅企业来说,不算贵,甚至可以说合理。 以A股来看,大概比较近似的行业龙头宋城演艺,PE 20倍、PS9 9.3倍,那可贵多了。

不过印象大红袍作为一个“单体项目”,既没有规模效应,也没有复制能力,投资价值给点折扣也还可以。就算后续新项目起不来,如果公司变成单项目派息公司,全部收入都派出去,那么其实也还是不错的标的。

不过终归大家并不是来长持的,所以如果基本估值过得去,现在3,610手这么小的货,而且这么低的单价和成本,如果大户想控盘,那可是相当容易的,在本次发行的几家里面,或许这家的想象空间,不一定比-B的医药或资源股低。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。