港股打新:金岩高岭新材,资源概念,资质中上,小票抽奖 [78/100]

点击蓝字 关注我们

金岩高新(78/100):基本面外强中干,但作为一张彩票,它及格了

筹码博弈(40/40):机制B(25/25),货量较小(10/10),冲突占优(5/5)

市场偏好(16/20):资源股热潮(8/10),微盘股好拉升(8/10)

企业资质(15/20):细分龙头+家里有矿(5/5),营收正常较好+应收积压隐忧(7/10),正常估值(3/5)

发行支持(7/20):国元+民银(2/10),国元绿鞋(2/5),产业基石(3/5)

发行要素

发行要素

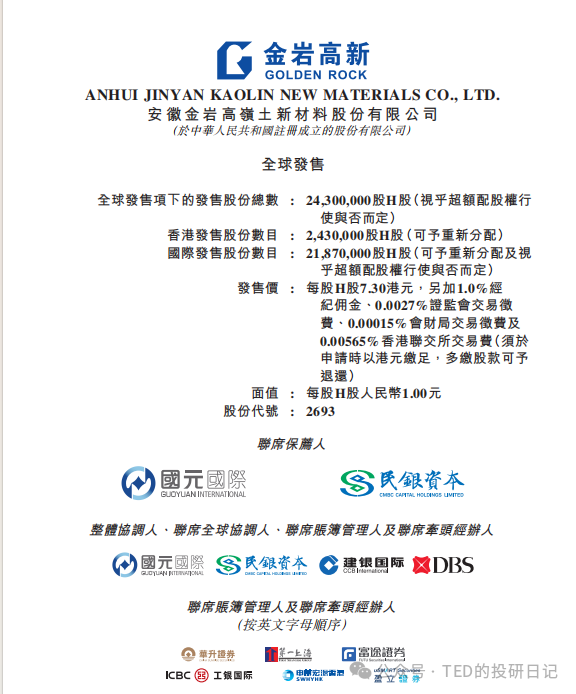

公司名称:安徽金岩高嶺土新材料股份有限公司

上市代码:02693.HK

申购时间:2025年11月25日 - 11月28日

公布中签:2025年12月1日

暗盘时间:2025年12月2日

上市时间:2025年12月3日

发行价格:7.30 港元

每手股数:每手500股

入场费:3,686.82 HKD

全球发行股数:2430万股

国际配售股数:2187 万股,占比90%(机制B)

公开发售股数:243 万股,占比10%(机制B)

公开4860手,典型的全员抽签。

这只票的顶头槌(最高档申购)门槛低得令人发指,只需要约90万港币本金就能打满。这意味着什么?意味着稍微有点闲钱的散户和大户都会把它打满,乙组的竞争会比甲组还惨烈,中签率大概率会被卷到地心引力以下。

预计市值:7.10 亿港元(小市值,入通基本不太可能)

保荐机构:国元融资、民银资本

稳价机构(绿鞋):国元证券

国元+民银,三四线投行,同样因为小票也无所谓,特别是现在投行作用越来越稀薄的现在。

国元平时神龙见首不见尾,但保荐的项目首日还没亏过钱;而民银资本大家懂的,著名的“妖股制造机”。

主营业务

金岩高岭新材,成立于2012年,是淮北矿业集团成员企业,属于国有控股公司,实际控制人为安徽省国资委。公司专注于煤系高岭土的深加工,拥有从采矿、研发、加工到销售的全产业链能力。

什么是高岭土?高岭土是一种白色黏土,长得像白面,摸起来很细腻,广泛用于制造精密铸件和耐火材料。公司自己挖矿、自己加工、自己销售,整个产业链一条龙。他们的矿山在安徽淮北,叫“朔里高岭土矿”,储量很大,品质也不错。

公司主要把高岭土做成两种产品:

1、精铸用莫来石材料:用于制造飞机、汽车、医疗设备等精密零件的模具。

2、耐火用莫来石材料:用于钢铁、水泥、玻璃等高温行业的炉子里,耐高温。

公司在国内市场上有一定地位,尤其是在精铸用莫来石材料这块,2024年市场份额全国第一,市占率19.1%,细分市场的细分龙头。

这家公司就比较好理解了,稍微小结一下,公司的核心竞争力在于资源稀缺性和国有企业背景。金岩高新依托其母公司淮北矿业集团及淮北市国资委的股东背景,保障了其在煤系高岭土矿产资源上的长期优势和业务稳定运行,是一个稳定、低调、但现金流健康的传统工业赛道。

财务概述

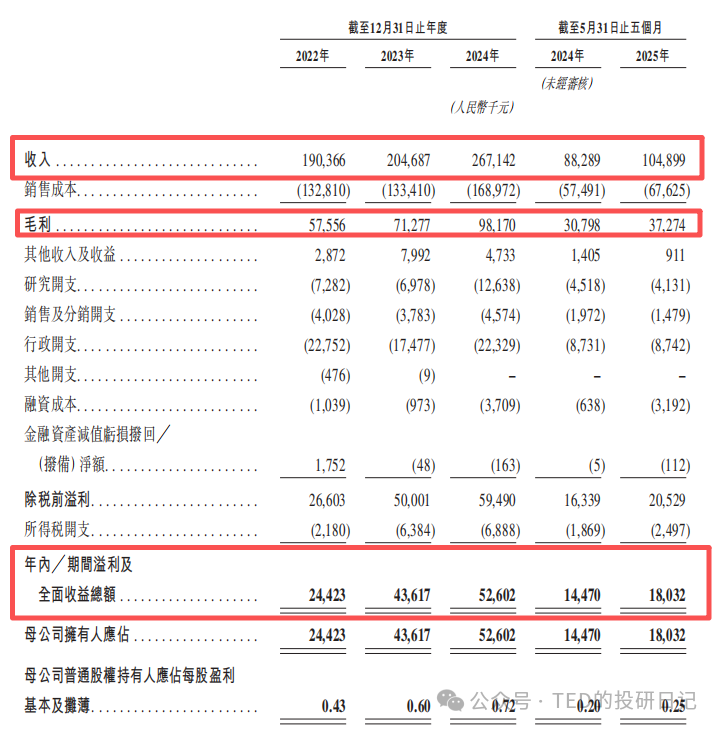

乍一看,金岩的业绩简直是“小而美”的典范:

营收:从2022年的1.90亿增至2024年的2.67亿人民币,复合年增长率(CAGR)约18.5% ;

毛利:稳中有升,毛利率从30.2%攀升至36.7% ;

净利润:更是从2442万飙升至5260万,CAGR高达46.8% 。

但是,如果拿着放大镜看它的资产负债表和现金流量表,你就会闻到一股“虚胖”的味道。

利润全是“白条”,赚了个寂寞。虽然净利润在飙升,但公司的经营性现金流却并不好看。这在财务上是一个非常危险的信号。钱去哪了?全被应收账款和存货吃掉了。

根据招股书数据,公司的周转效率正在肉眼可见地恶化:

存货周转天数:从2022年的 74天,一路恶化到2024年的 96天,到了2025年5月更是激增至 130天。仓库里的泥巴越堆越多。

应收账款周转天数:从2022年的 51天 拉长至2025年5月的 67天。

这意味着公司为了维持高增长,或者只是因为实体大环境的普遍变差,可能在放宽赊账期限来换取订单(很多客户用180天到期的银行票据结账 )。货是卖出去了,利润也记在账上了,但兜里没见到回头钱。这就是典型的“纸面富贵”。

扩张全靠“输血”,负债驱动增长。赚不到现金,但花钱却大手大脚。公司过去三年为了搞深加工项目,资本开支(CAPEX)巨大(仅购买物业、厂房及设备一项,三年合计现金流出约4.38亿人民币 )。

既然自己造血能力(经营现金流)不足,钱从哪来?全靠借。

数据显示计息银行及其他借款:从2022年的1.77亿激增至2025年5月的 2.74亿人民币。资产负债比率也从2022年的16.2%直接翻倍飙升至2024年的 42.3%。

这显示出,近期,这家公司有典型的由债务驱动扩张的公司的特征。不过最近国内各行各业都很艰难,而且企业融资也那么便宜(比海外便宜多了),所以稍微增加一点也不是不能理解。而这次的股权融资,虽然不多,但或多或少也能给资产负债率有所改善吧。

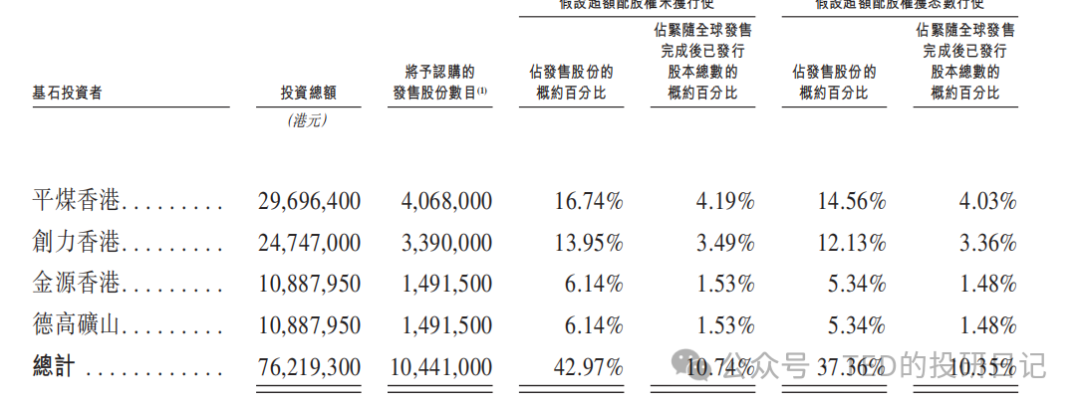

基石投资

这次一共找了4位基石投资者,认购了约42.97%的股份。 基本上可以看出来都是产业链相关或上下游企业,战略投资为主,也算是对企业行业地位的认可吧。

在这样一个只有7亿市值的小票里,基石锁了接近一半,加上大股东淮北矿业(国资)的持股,市面上真正流通的货(Free Float)少得可怜。

估值水平

定价7.3 HKD,总市值7.1亿。 熟悉港股规则的朋友一眼就看出来了,7.1亿市值刚好卡在主板上市的门槛线上。这说明定价完全是为了满足上市要求,而不是市场化的结果。

至于PE(市盈率)大概12倍左右,对于一个资源股来说中规中矩。但对于打新来说,这个估值完全不重要。

重要的是机制B + 4860手,最终大概率是几千倍的超购。这种情况下,散户手里其实根本拿不到多少货,当然大户也不能保证一定中签。

所以一白遮百丑,本身当然也不差,但是稀缺性溢价永远是最关键的,当彩票来买就好了。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。