港股打新:南华期货,折价不足的AH二婚股,实力劝退,本轮六股撞车就你最拉,凑热闹都没必要 [36/100]

点击蓝字 关注我们

南华期货(36/100):境外业务是亮点,但AH折价没诚意,直接放弃

筹码博弈(11/40):机制B+AH(5/25),货量适中(6/10),发行冲突劣势(0/5)

市场偏好(7/20):传统金融+出海概念(5/10),想象空间较低(2/10)

企业资质(6/20):正规金融+勉强第一梯队(2/5),成功战略+利润激增+降息隐忧(4/10),AH折价没太多诚意(0/5)

发行支持(12/20):中信独家保荐 (8/10),中信绿鞋 (4/5),无基石(0/5)

发行要素

发行要素

公司名称:南华期货股份有限公司 (Nanhua Futures Co., Ltd.)

上市代码:02691.HK

A股代码: 603093.SH

申购时间:2025年12月12日 (周五) - 12月17日 (周三)

公布中签:2025年12月19日 (周五)

暗盘时间:2025年12月19日 (周五)

上市时间:2025年12月22日 (周一)

发行价格:12.00 - 16.00 港元

每手股数:每手500股

入场费:8,080.68 港元

真是贵,门槛不低,这对散户是个劝退信号,但原则上也减少了“一手党”的干扰,不过在我看来只是增加不参与的理由罢了

全球发行股数:1.08亿股

国际配售股数:9,689.3万股,占比90%(机制B)

公开发售股数:1,076.6万股,占比5%(机制B)

公开仅 2.15万 手,总货量中等偏下,但是在这个入场费上可以算是比较多的,现在几乎没人愿意打,没有任何稀缺属性。

预计市值: 约 130亿 - 173亿 港元

保荐机构:中信证券

稳价机构(绿鞋):中信证券

主营业务

南华期货成立于1996年,是中国老牌期货公司之一,总部位于杭州。它的业务模式非常传统且清晰,主要包括四大板块:

期货经纪业务(基本盘): 帮客户在期货交易所开户、下单,赚取手续费和佣金。这是所有期货公司的立身之本。

资产管理业务: 发行资管产品,帮客户管钱,赚管理费和业绩报酬。

风险管理业务(增长点): 通过子公司开展基差贸易、场外衍生品业务,帮实体企业做套期保值。这块业务营收规模大,但毛利极低(贸易属性)。

境外金融服务(最大亮点): 通过香港子公司横华国际,为客户提供全球期货、证券交易服务。

期货界的“第一梯队”

根据弗若斯特沙利文的报告(按2024年总收入计):

综合排名: 在中国所有期货公司中排名 第八。

细分排名: 在所有非金融机构背景(即股东不是银行、券商、保险)的期货公司中,排名 第一。

A股第一股: 2019年,南华期货成为中国首家在A股上市的期货公司,这个“第一”还是挺有含金量的。

“出海”最积极的期货公司

如果说国内业务是红海厮杀,那境外业务就是南华期货最大的差异化优势。

布局早: 早在2006年就在香港设立分支机构,是首批“走出去”的内地期货公司。

牌照全: 拥有香港SFC、美国NFA、英国FCA、新加坡MAS等多地金融牌照,构建了覆盖全球主要金融市场的网络。

业绩贡献: 境外业务不仅是噱头,更是实打实的利润来源。特别是在美联储加息周期下,境外客户保证金产生的利息收入非常可观(这也是近期业绩增长的重要驱动力)。

总体而言,南华期货的业务逻辑其实很简单:

国内靠“卷”: 在手续费率极低的国内市场,靠规模和服务拼存量。

国外靠“差”: 利用境内外息差和全球配置需求,赚取高额的利息收入和跨境服务费。 这就解释了为什么它要来港股上市——不仅仅是为了融资,更是为了打造国际化平台,方便在境外开展资本运作和业务扩张。

财务概述

不得不说,我在仔细看南华的报表前其实是没什么期待的,毕竟在现在的经济环境下,金融行业是很艰难的(毕竟我也身在其中),而期货这种行业边角料,大部分时候都在视线边缘。

不过仔细看下来,营收数据可能会觉得平平无奇,但利润端的表现非常炸裂。这或许主要得益于其业务结构的深刻变化。

经营收入:

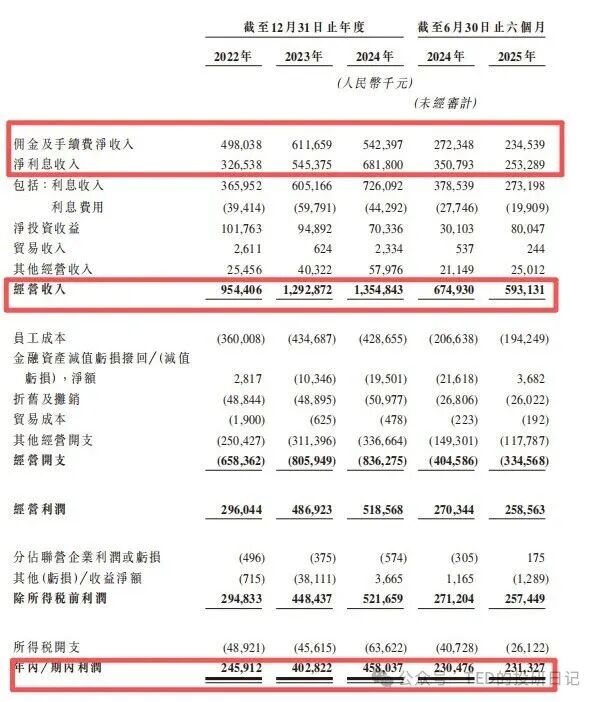

2022年:9.54亿元 (人民币,下同) 。

2023年:12.93亿元,同比增长 35.5%。

2024年:13.55亿元,同比增长 4.8%。

2025年上半年:5.93亿元,同比略降(去年同期6.75亿元)。

净利润:

2022年:2.46亿元 。

2023年:4.03亿元,暴增 63.8%。

2024年:4.58亿元,继续增长 13.7%。

2025年上半年:2.31亿元,与去年同期基本持平 。

营收温和增长,利润却在两年内接近翻倍。

与我预想的一样,国内普遍在卷的背景之下,传统的经纪业务收入占比在下降。2024年为 5.42亿元,占比约40% 。不过好在,公司不再仅仅是赚辛苦的经纪佣金,而是开始赚“利差”和“汇差”——境外金融服务的爆发,剪刀差业务提供了极高的毛利。

仔细看来,原来还是利息收入,成为了“定海神針”,业绩增长的头号功臣。2022年至2024年,净利息收入分别为 3.27亿元、5.45亿元 和 6.82亿元。2024年,净利息收入占总经营收入的比例高达 50.3%。也就是说,公司一半的钱是靠“吃利息”赚来的。

究其原因,利息收入的暴涨,主要还是归功于美联储加息(最近几年,海外正经投资做配置很少亏钱,主要都是这个原因)。公司在境外(主要是美国和香港)沉淀了大量的客户保证金。随着美元利率飙升,这些资金产生的利息收入直接变成了公司的纯利润。招股书显示,2024年境外客户资金的利息收入高达 4.49亿元。

通胀的地方赚钱

通缩的地方花钱

这几乎是近几年,甚至是未来的很长一段时间内,国内企业维持高速增长的不二法门,也是中国的前瞻服——日本在失落的三十年内,成功个人和企业的生存之道。

与大家共勉。

不过,随着美联储进入降息周期(2024年下半年已开始),这块“躺赚”的利润将面临直接的缩水压力,这是公司未来业绩最大的隐忧 。

但是尽管如此,虽然不知道鲍威尔下台后,新的美联储主席是否会真的那么顺利地推进激进降息,不过总体市场预计,美元的长期利率至少会维持在3%以上,那么在这个无风险利率基数之上,预计公司确实还有几年的好日子可以过。

目前来看, 南华期货虽然总部在杭州,但从利润构成看,它其实已经是一家“以境外业务为主导”的金融机构。境内业务负责获客和提供基础服务(赚人气),境外业务负责变现和赚取高额利润(赚真钱)。 这种结构在内地期货公司中是独一无二的,也是它本次港股IPO最大的卖点。

总结一下,南华期货的财务报表是一张“高度依赖美元利率周期”的成绩单。优点是境外业务盈利能力极强,构建了独特的护城河;缺点是境内业务毛利微薄,且整体业绩对美联储货币政策高度敏感。在降息大背景下,公司能否通过规模扩张抵消息差收窄的负面影响,是我们需要重点关注的问题。

基石投资

本次IPO无基石投资者,这一点在AH股发行中虽然不算罕见,但也绝非好消息。通常来说,AH股为了向市场传递信心,尤其是为了证明H股发行价的合理性(折价率),往往会引入一些国资或产业资本作为基石,特别是一些本来已经在A股有长期战略投资的股东,通过这种方式也可以以更便宜的方式(这家总还是有的)获得更高的额度,怎么也不是坏事。

此次“零基石”发行,可能意味着机构投资者对于目前的定价区间(12-16港元)仍存观望态度,或者是公司对自身的市场号召力过于自信。

对于散户来说,没有基石锁仓,意味着所有发售股份在上市首日都是可流通的——散装国配也就是大额散户。虽然中信证券有绿鞋机制,但如果没有强有力的买盘支撑,折价不够的情况下,很难吸引其他投资人进来(或者维持不卖)。此外,本身H股的增发,就是对A股股东利益的稀释,原则上A股就是应该跌的,而这种票的H股又很容易受到A股价格的联动,所以就有可能形成踩踏,劣势加倍。

而当前在所有的六户打新中,这家是热度最低的,我估计凶多吉少。

估值水平

对于AH二婚股来说,折价率的“诚意”显然是打新党最关心的指标。

A股现价: 约 19.30 RMB (折合约 21.20 HKD)。

H股招股价:12.00 - 16.00 HKD。

折价幅度:

下限定价 (12.00 HKD): 相当于A股的 56%。如果能在这个价位拿货,安全垫44%,虽然不是完全没问题,但是还算可以。

上限定价 (16.00 HKD): 相当于A股的 75%。这个折扣就很尴尬了,考虑到港股的流动性折价,几乎没有肉吃,甚至可能破发。

但是如果我们和同业兄弟对标一下,可能会发现就算下限定价,也不一定够。弘业期货 (3678.HK) 是目前港股唯一一家“A+H”上市的期货公司,它是最好的参照物。

弘业期货A股价格 约 10.38 RMB(约11.40 HKD),H股价格约 3.46 HKD,折价率高达70%!

只能说……港股市场对内地期货公司的估值极其吝啬。弘业期货H股长期在低位徘徊,说明资金并不买账。南华期货虽然基本面比弘业好(净利润是弘业的几十倍),但如果定价过高,也很难逃脱“港股低估值”的魔咒。

而如果看其他H股期货公司,比如中泰期货 1461.HK,目前的PE只有16倍,PB(市净率) 仅为 0.23倍 左右,长期处于破净状态。

所以,相比于港股同业的“白菜价”,南华期货的H股发行价其实并不便宜。它之所以敢定这么高,完全是仗着A股的高股价在撑着。怎么说呢,虽然主营业务确实是不错的,而且公司战略也做得对,财务也还是有所支撑,但是无论是AH折价还是同业对比来说,现在的价格没有任何让人打新的欲望,完全不用参与。

不过因为本身资质确实也还行,如果说本次发行以后,能够破发跌到一个不错的位置,也不是不能捡漏——至少比A股买合适很多。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。