港股打新:卓正医疗,腾讯倾力托举,大户家的良家子,亮点不多,雷点也不多,估值稍微有点贵 [评分:55/100]

点击蓝字 关注我们

卓正医疗(55/100):大户家的良家子,亮点雷点都不多

筹码博弈(20/40):机制B(25/25), 货量中少(7/10), 发行冲突一般(3/5)

市场偏好(10/20):高端医疗头部(6/10),想象空间一般(4/10)

企业资质(13/20):稳定经营+口碑较好(3/5),营收速增+扭亏为盈+毛利稳增(7/10),估值确实不便宜(3/5)

发行支持(12/20):招商海通+浦银香港(6/10),海通绿鞋(3/5),腾讯系支持(3/5)

发行要素

发行要素

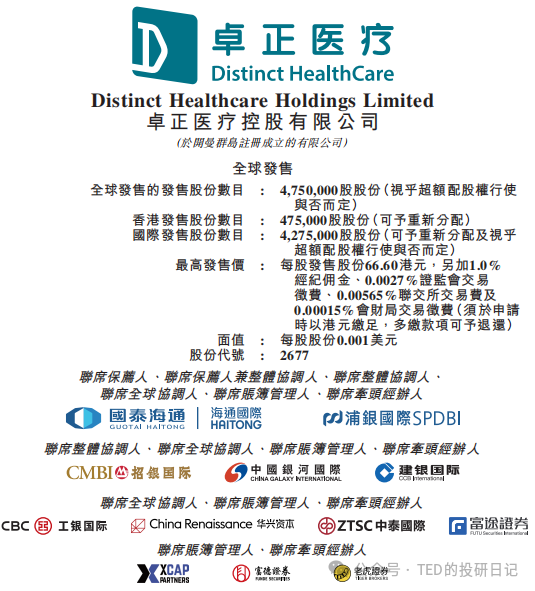

公司名称:卓正医疗控股有限公司 (Distinct Healthcare Holdings Limited)

上市代码:2677.HK

申购时间:2026/01/29 (周四) 至 2026/02/03 (周二)

公布中签:2026/02/05 (周四)

暗盘时间:2026/02/05 (周四)

上市时间:2026/02/06 (周五)

发行价格:57.70 港元 ~ 66.60 港元

每手股数:每手 50 股

入场费:约 3,363.58 港元

全球发行股数:475 万股

国际配售股数:427.5 万股,占比90%(机制B)

公开发售股数:47.5 万股,占比10%(机制B)

公开约 0.95 万手,数量中小,入场费也较低,虽然开始有些拥挤起来了,但是倍数已经开始上来了,估计至少甲组必然会是抽签节奏。

预计市值: 约 37.15 亿 ~ 42.88 亿 港元

保荐机构:国泰海通(海通的项目)、浦银国际

稳价机构(绿鞋):国泰海通

虽然国君和海通已经合并了,但是投行项目总还是跟着项目组走的,目前还不能完全看成一家,回顾了一下,海通的项目真的还挺可以的,基本没怎么破发。

作为稳价人的话,因为海通确实没怎么做过,国君的也只有几个,但具体看下,之前的迅策、卧安,虽然因为拥挤都暗盘破发了,但是首日也都捞起来了,也算负责。

主营业务

卓正医疗控股有限公司是一家战略重点服务于中高端医疗服务市场的中国私立医疗服务机构,其目标客户群体为人均年可支配收入超过20万元的大众富裕人群。公司通过自建与收购,已在中国内地拥有并运营19家医疗服务机构,包括17家诊所和2家医院。此外,其业务版图还扩展至海外,在新加坡经营四家全科诊所,在马来西亚经营一家全科诊所。

卓正医疗的商业逻辑并不是一个简单的“开诊所”的故事,而是一个在信任缺失的医疗环境中,通过制度设计重构医患关系的实验。

公司深耕的是中国私立中高端综合医疗服务市场,核心受众被定义为“大众富裕人群”,即人均年可支配收入超过 20 万元的群体。这个群体对医疗的需求早已跨越了“看好病”的初级阶段,转向了对效率、隐私以及“不被过度医疗”的深度渴望 。

产业链地位与核心模式

卓正处于医疗服务产业链的交付终端。与大多数依赖“药耗差价”或“检查提成”生存的民营医院不同,卓正采用的是一种类似“Costco”的会员制驱动模式。在这种模式下,利润不再来源于每一次多开的药或多做的 CT,而是来源于患者因高度信任而产生的超高频复购与年度会员费。

其核心理念是“全人医疗”(Whole-person Care)与“家庭医疗”。卓正并不把自己定位为某个专科的权威,而是定位为“值得信赖的家庭医生”。通过儿科、齿科、妇产科等一系列高粘性专科的交叉引流,卓正成功地将服务范围从个体延伸到了整个家庭。这种逻辑链条非常严密:因为儿科是高频刚需,所以通过极致的儿科体验建立家长信任进而将信任转化为全家人的年度健康管理合约 。

在这里,我也说说自己的体验。

疫情的那几年,我们家是有一段时间从香港逃深圳“避疫”,而当时家里的娃也刚出生不久,所以当时也关注了卓正的公众号(里面确实有很多科普现在看看也是不错的),也用了远程问诊,后续就办了年卡,陆陆续续给娃看过几次病,家里大人也在那边做了一些小手术——读完卓正的募集说明书,感觉完全被他们拿捏得死死的,哈哈哈。不过疫情以后确实也就很少用了,特别是后面和睦家开起来以后,不知不觉间貌似卓正就被我们家抛弃了(在此假装为自己的喜新厌旧惭愧1s)。

行业地位与稀缺性

根据弗若斯特沙利文的数据,按 2024 年收入计,卓正医疗是中国第三大私立中高端综合医疗服务机构,市场份额约 2.0% 。在大湾区这个中产阶级最密集的市场,卓正的排名更是稳居榜首 。

这种地位的稀缺性在于其“综合性”:在私立市场,做专科(如眼科、口腔)容易赚钱,但做综合门诊需要极强的标准化管理能力和全职医生团队。卓正目前在全国 11 个核心城市运营 17 家诊所和 2 家医院,且所有机构均以“卓正医疗”品牌统一管理,这种品牌的一致性是其核心资产 。

客户价值与“依赖症”分析

作为医院,卓正的客户结构必然极其分散,毕竟如果你长期就几个客户持续给你付钱,那么说明啥?说明医院不但没把人治好,而且还长期趴在这个客户上吸血(听起来太地狱了)。不过你医德好、技术好的反效果就是,卓正就必须持续投入品牌建设和适当影响,以不断获得新的“客户”。

不过,卓正的“含金量”体现在其结算结构上:超过 85% 的收入来自现金直付或个人消费,约 12% 来自商业保险合作。这意味着卓正对国家医保的依赖度极低(医保收入占比仅约 1.2%),这让它在面临国家医保控费(DRG/DIP)或药品集采等政策逆风时,具有极强的免疫力 。

其最令人振奋的数据是患者回头率。通过会员计划,公司提升了客户黏性与生命周期价值。数据显示,2024年其家庭会员年均消费超过6次,远高于行业水平。截至 2025 年 8 月 31 日的前八个月,回头率已攀升至 82.7% 。在医疗这个低频行业,能把回头率做到 80% 以上,本质上是因为它解决了“信任”这一最贵的成本。

这里也稍微补一下,对于中国内地来说,确实大部分人还是信赖公立医院,主要依靠社会医保。但是其实对于大湾区的港人来说,首先相对于香港本土的医疗条件,卓正的服务价格不但不贵、甚至非常有性价比(特别是在看病效率这点上),更何况对于港人来说,商业医保几乎是必备的(而且还能抵税),先不说我家这种几乎全覆盖的套餐,哪怕只是普通的补充医保通常也至少可以覆盖卓正的一些服务。

潜力评估与潜在风险

未来的增长点主要源于两方面:一是物理空间的扩张,即通过内生增长和战略收购渗透到更多新一线城市 ;二是技术赋能,公司计划将募资的 35% 投入人工智能(AI)转型,试图通过数字化手段实现医疗交付的标准化,从而降低对顶级医师个人经验的过度依赖 。

然而,潜在风险同样明显。卓正极其依赖其 387 名全职医生,其中 79% 来自三甲医院。这些顶尖人才虽然是护城河,但也是巨大的成本枷锁。如果未来出现大规模的医生流失,或者行业薪资水平进一步刚性上涨,卓正那本就薄如蝉翼的利润空间可能会瞬间化为乌有 ——而这点已经初现端倪,后续财务分析部分我会具体说。

财务概述

翻开卓正医疗的财务报表,可以看到一个典型的“从投入期向成熟期过渡”的财务画像。这里的核心逻辑是:因为早期的地理扩张与人才预储备导致历史累计亏损巨大,但随着单店模型成熟与规模效应显现,经营利润开始由负转正 。

营收分析:增速较快,扭亏为盈

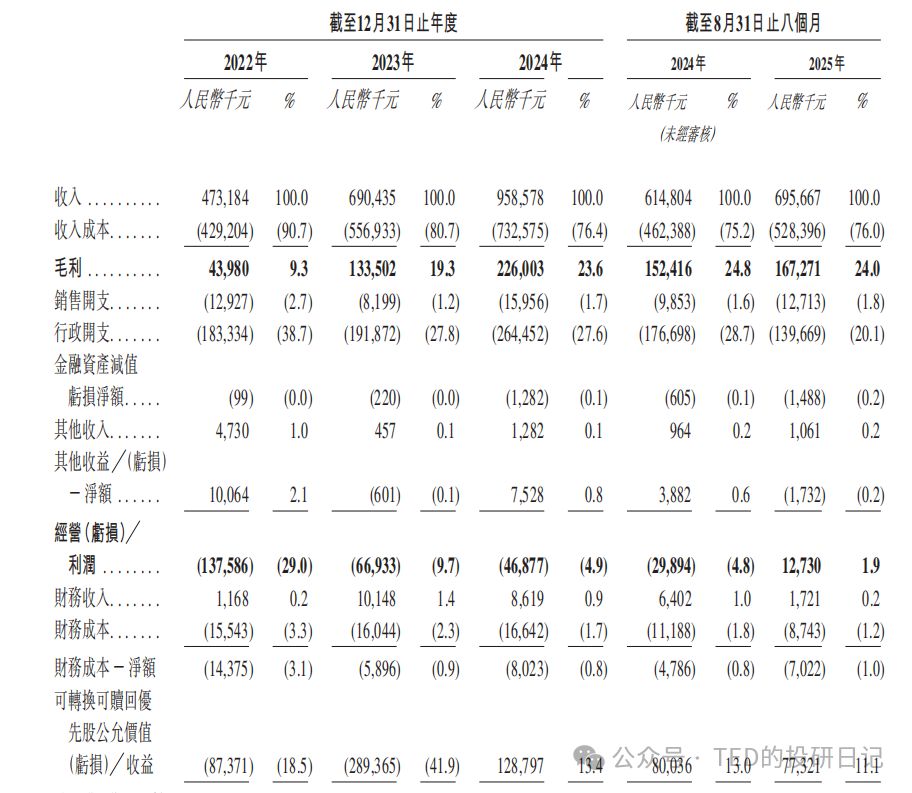

卓正的营收表现出极强的爆发力,三年的复合年增长率达 42.3% 。

不过这种增长不仅仅是老店的内生增长,2024 年的大幅跳跃,很大程度上受益于对武汉神龙天下的收购,这让卓正成功切入了高客单价的住院服务市场 。

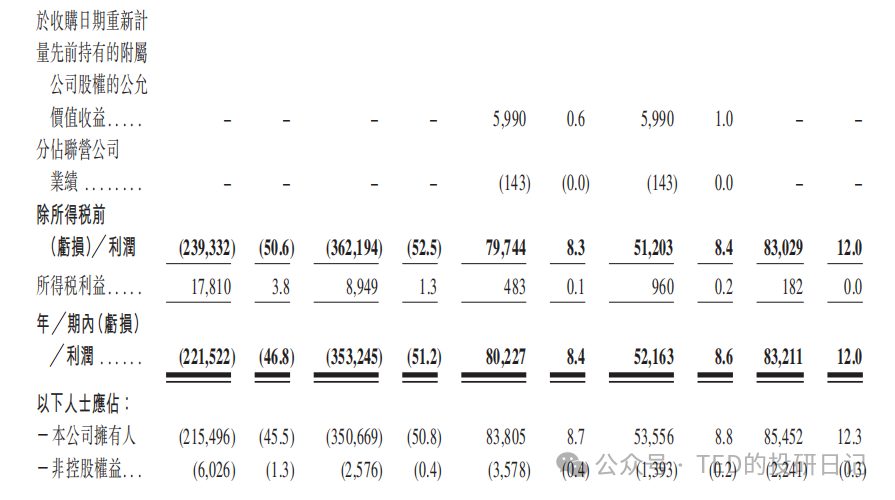

此外,虽然表面上的扭亏为盈是2024年,但是那8022万净利润里,一大块是“可转换可赎回优先股的公允价值变动收益”——这是会计游戏,跟实际经营无关。剔除非经常性损益后,公司2024年实际经营亏损4687万元。 也就是说,主业根本没赚钱。

真正的转折点在2025年。前8个月经营利润转正,这确实是积极信号。但主要原因之一是狠砍成本——雇员薪酬占比从80%以上降到了58.9%。这种降本能否持续,而不影响服务质量,要打问号。虽然首度转正,但“赚钱”的质量依然非常脆弱 。

此外,2025 年前八个月的增速已明显放缓至 13.2%,这预示着在高基数之后,仅依靠内生增长的潜力,增长的空间必然是有限的。特别是在目前中国内地市场整体陷入通缩陷阱、消费降级的当下,这种更偏向于“体验升级”的医疗消费,确实会面临更大的挑战。

毕竟最近这几年来,内地财富衰减最多的,其实就是所谓的“中产阶级”,基本上来说是和卓正的客群高度重叠的。

毛利与成本:规模效应下的“节流”

毛利率的走势是这份报表中最亮眼的地方,从 2022 年的 9.3% 几乎翻倍增长至 2024 年的 23.6% 。这背后的质量分析显示,毛利的改善主要源于“实体医疗服务”的效率提升。随着诊所就诊人次的增加(2024 年达 90.5 万人次),租金和折旧等固定成本被有效摊薄 。

但是,卓正的高毛利正在被沉重的人力成本蚕食。2024 年其雇员薪金及福利开支达 5.65 亿元,占收入比例高达 58.9% (这还是调降以后得,曾经高达80%)。这反映了高端医疗服务的共性痛点:医生就是生产力,且这部分成本几乎没有任何压降空间。一旦客单价增长停滞(过去三年实体医疗次均费用仅微增 3.7%),毛利率的提升将遭遇天花板 。而一旦无法获得足够优秀的医生,或者良医的服务积极性降低,这个或许才是对卓正经营模式更大的挑战。

负债与现金流:IPO 是一场“救命雨”

卓正的资产负债表看起来非常惊悚,截至 2025 年 8 月,其流动负债净额达 20.8 亿元,流动比率仅为 0.2 。这背后的真相是:优先股附加了赎回条款,如果 2026 年底前不能上市,投资者有权要求赎回(赎回价按发行价加每年12% 的复利计算) 。

因此,这次 IPO 不仅是为了募资,更是为了消除这颗定时炸弹,将“负债”转化为“权益”——去年下半年同类案例非常多,估计大家已经很熟悉这个套路了。

在现金流方面,卓正的表现尚可,经营活动净现金流持续为正且在增长,2025 年前八个月达 1.12 亿元 。但“垫资压力”隐现,随着商保业务占比提升,保险机构的结算周期导致应收账款账龄拉长,部分减值风险已开始显现 。

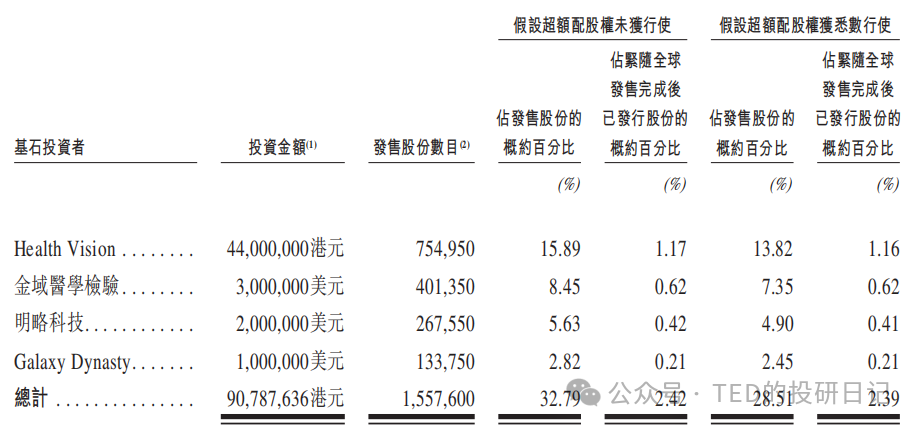

基石投资

本次发行,一共引入了4名 基石投资者,合计认购金额约9079万港元,按定价中位数计算,锁定了约 30.44% 的全球发售股份 。

卓正医疗此次引入的基石投资者阵容,充分体现了其在“健康消费”与“AI 医疗”领域的跨界野心。

腾讯系的深度绑定: Health Vision:腾讯系的“数字化先锋团”,这是本次基石名单里最有趣的一个。Health Vision 并非单一基金,而是由 微盟 (Weimob)、库洛游戏 (Kuro Games) 以及手回集团 (Shouhui Group) 共同组成的联合财团 ——看起来领域有些分散?其实背后都是腾讯。

手回集团(小雨伞保险) 的入局是点睛之笔。手回集团是国内领先的保险经纪平台,卓正已经与其达成了“医疗+保险”的战略合作 。

逻辑很清晰:卓正提供线下的极致医疗交付,手回通过“小雨伞”提供前端的支付保障和获客流量。这种“医+险”的深度绑定,直接解决了民营医疗最头疼的“钱从哪儿来”和“患者在哪儿”的问题。

再加上微盟的数字化 SaaS 能力,Health Vision 的出现实际上是给卓正打包了一套“获客+支付+数字化工具”的现成生态圈 。

明略科技作为另一家腾讯系 AI 明星企业的入局,配合腾讯本身近 20% 的持股,说明卓正未来的 AI 故事不是空中楼阁 。这种绑定意味着卓正能获得最顶尖的算法投喂,将其医疗交付标准化,这正是它降低对名医个人依赖、实现规模化复制的关键。

产业链的降本增效:金域医学的参与是典型的产业协同。作为诊所连锁,检验服务是巨大的开支,与金域的战略绑定预示着未来检测成本的进一步压降与报告效率的提升 。 产业大咖的参与: Galaxy Dynasty由小鹏汽车有限公司(一家于联交所(股份代号:9868)及纽约证券交易所(股票代号:XPEV)上市的公司)的联合创始人、执行董事、董事长兼首席执行官何小鹏先生全资拥有,目前看不出来有什么特别的业务协同,估计捧个人场。

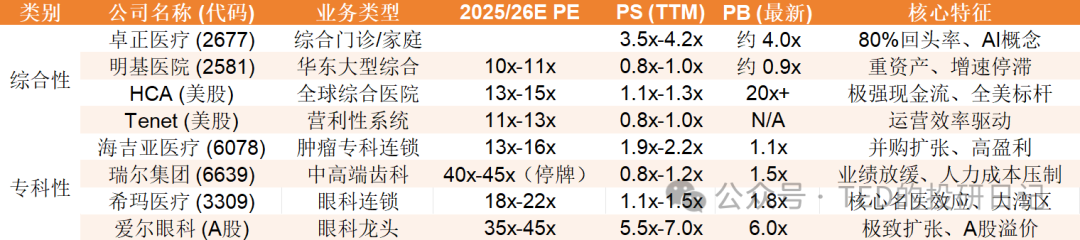

估值水平

在港股民营医疗板块,估值体系正经历一场剧烈的“信任重塑”。在分析卓正之前,我们必须先看一眼那个“带血的坐标”——明基医院(2581.HK)。

我相信读过我上面那篇文章的朋友大概率都不会买,而且单独问我的客户,我基本上也都是劝退的表态。但是也没想到,热度那么低,按发行底价9.34发行以后,竟然还能跌得这么惨——明基医院在上市首日就暴跌了49.5%,后面一蹶不振到现在已经亏了58%,有绿鞋机制,但是中金竟然一分钱没卖出去,也是服了。

可见市场终归还是有些“理性”的,如果你的定价太夸张,终究没有那么多人愿意买单,而你所谓的“盟友”,也会毫不吝啬地背刺你。

挖了下各类医院,只能说大家对于这种类基础资产服务,给出的估值都不是特别好,正常来讲,10倍左右的PE、1-2倍的PS,基本上就顶天了。

由于卓正医疗2024年的利润是有很大水分的(具体原因看前文),所以对于他现在的PE估值我就不太看了。但是从PS的角度来说,目前 3.5 倍以上的 PS 显然是承载了极高的“高频复购”和“AI 转型”预期。

稍微说句题外的,和睦家在被新风天域(New Frontier)私有化及后续整合中,其估值长期锚定在营收的 4-5 倍 PS。卓正目前 3.5x-4.2x 的区间,基本贴着“天花板”在跑,如果按照当前的业务看来,确实并不是特别给力的样子。

但是现在吧,卓正的市场热情还不错,AH的二婚“熟女”大家都有些审美疲劳了,腾讯背书大家还是认可的,“盘子小+低中签”也很合炒作,顶头锤预计也就3~4手,不到一万港币持仓,亏也亏不到哪里……纠结啊,纠结。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。