港股打新:纳芯微,不参与也不会错过什么 [31/100]

点击蓝字 关注我们

纳芯微(31/100):不参与也不会错过什么

筹码博弈(3/40):机制B+AH(0/25),货量较多+入场费高(3/10),冲突劣势(0/5)

市场偏好(5/20):国产替代(3/10),想象空间低(2/10)

企业资质(6/20):模拟芯片相对头部(3/5),业绩变脸+行业内卷+增长乏力+转盈为亏(1/10),AH折价一般(2/5)

发行支持(17/20):中金+中信+建银(9/10),中金绿鞋(3/5),超级基石(5/5)

发行要素

发行要素

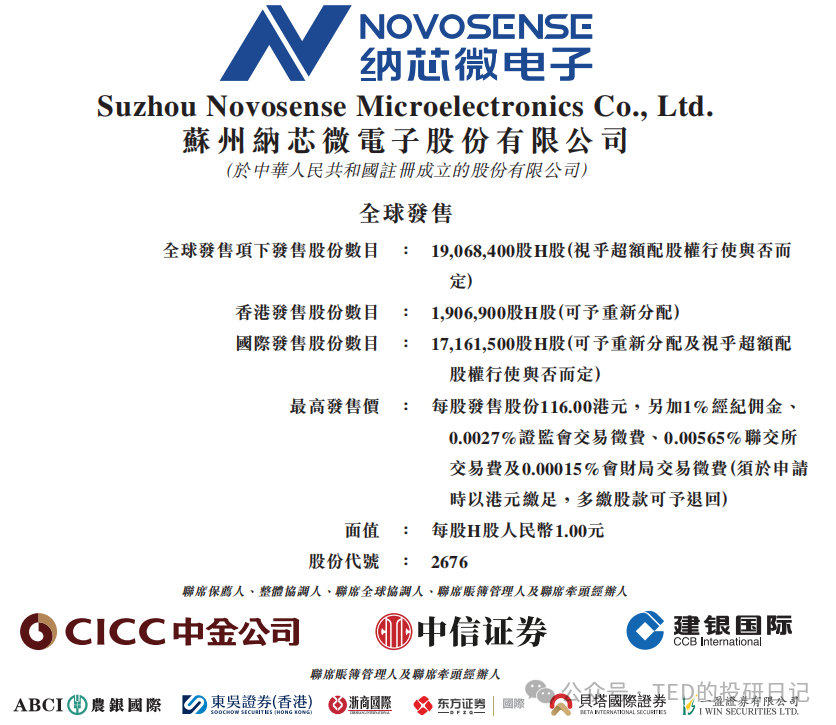

公司名称:苏州纳芯微电子股份有限公司

上市代码:02676.HK

申购时间:2025年11月28日 - 12月3日

公布中签:2025年12月4日

暗盘时间:2025年12月5日

上市时间:2025年12月6日

发行价格:不超过116港元

每手股数:每手100股

入场费:11,716.99 HKD

全球发行股数:1906.84万股

国际配售股数:1716.15万股,占比90%(机制B)

公开发售股数:190.69 万股,占比10%(机制B)

公开1.9万手,货源适中,但是入场费比较高,所以参与度应该有限。

预计市值:216.6 亿港元

绿鞋后入通

保荐机构:中金公司、中信证券、建银国际

稳价机构(绿鞋):中金公司

主营业务

作为科创板的老鸟(688052),说实在的这家公司并不需要介绍太多,毕竟大把的A股研报。而2022年4月以来,这只曾经当年的最高价新股(230元),年度超募王。虽然也曾经一度飙涨至330元以上,但是随即第二年就业绩全面下滑、开始亏损,之后大股东、员工持股平台也持续套现,究竟成色如何,我相信大家自己心里有杆秤。

不过也或许有不少朋友暂时对这家公司并不了解,我就简单说说,不过其实并不那么重要。

苏州纳芯微电子:

2013年,公司在苏州成立,聚焦消费电子并实现收支平衡;

2015–2018年,切入汽车和工业市场,推出首款汽车级芯片和数字隔离器;

2018–2020年,通过ISO9001认证,产品线延伸至MEMS压力传感器、隔离电源及隔离接口芯片;

2020–2022年,获得TÜV莱茵ISO 26262 ASIL-D认证,登陆科创板,汽车芯片出货量突破1亿颗,全品类车规隔离、电源芯片相继量产;

2023–2025年,加快全球化布局,在欧美及日韩设立分支机构,完成对麦歌恩100%股权收购,汽车芯片累计出货量超过9.8亿颗,并发布车用小电机驱动SoC、车规级传感器及MCU/SerDes等新品,冲刺港股IPO。

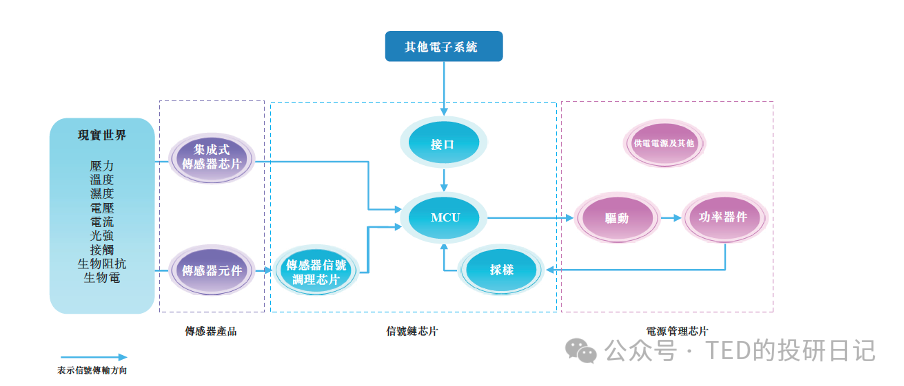

其中自研核心产品包括面向新能源汽车的车规级数字隔离芯片、磁传感器和功率驱动芯片,帮助新能源汽车实现对“感知—信号处理—系统供电与功率控制”的一体化支持。目前公司已推出超过3,600款在售产品型号,广泛应用于全球汽车、工业控制及消费电子等下游客户。

纳芯微的核心产品围绕传感器产品、信号链芯片和电源管理芯片三大品类,构成从(i)感知、(ii)信号处理到(iii)系统供电及功率驱动的完整系统链路,在连接真实世界与数字世界中发挥关键作用。

财务概述

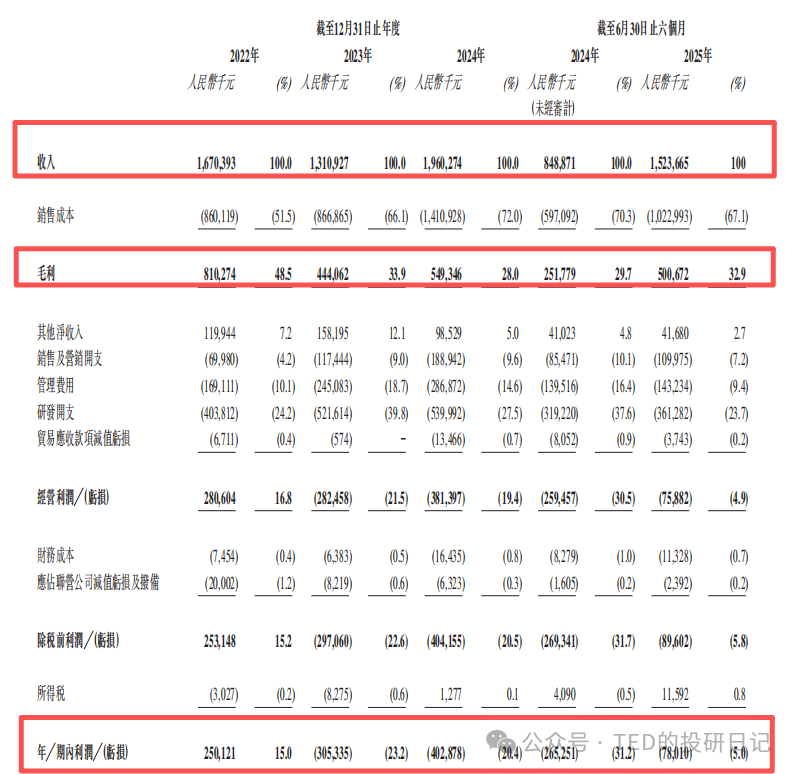

2022-2025年上半年,公司营收分别为16.7亿元人民币、13.1亿元人民币、19.6亿元人民币和15.2亿元人民币,2023年收入较2022年减少,根据公司的说法,是信号链芯片及电源管理芯片由于全球领先公司的价格竞争加剧导致产品定价的调整(其实就是卷)。

公司的营收经历了过山车式的“倒V”反转——纳芯微在2022年迎来了它的高光时刻,营收冲到了 16.7亿人民币 的巅峰。然而好景不长,2023年受半导体去库存周期影响,营收回落至 13.11亿 。根据公司的说法,是信号链芯片及电源管理芯片由于全球领先公司的价格竞争加剧导致产品定价的调整(其实就是卷)。

好消息是,2024年上半年营收回升到了 8.48亿,同比增长了 10.7% 。这主要得益于汽车电子业务的强劲拉动,但也意味着公司对单一赛道的依赖越来越重。而25年上半年的收入也同比上升,原因是由于电子汽车领域的需求持续增长、工业级自动化领域的需求增加,以及并入麦歌恩的业务及财务表现——稍微让人安心一丢丢?

不过其实并不能。因为当我们再看向净利润的时候,就是典型的“上市即变脸”了。2022-2025年上半年,公司净收益为2.5亿元、-3.1亿元、-4.0亿元和-0.8亿元,亏损的原因为研发开支和商业化所需的销售和营销开支增大导致,并没有因为营收的恢复而真正为公司价值带来实际的提升。

为什么会亏这么惨?拿着放大镜看,主要有三个“失血点”:

1)毛利率大滑坡: 这是最伤的。2021年毛利率还有 53.3%,那时候是缺芯潮,卖方市场;到了2024年上半年,毛利率已经跌到了 33.3%。为了在内卷的市场里保住份额(特别是汽车芯片),降价是不得不喝的毒药。

2)研发烧钱不手软: 即使在亏损,公司也没敢停下研发的脚步。2024年上半年,研发投入高达 3.62亿,占了营收的 42.7%。这种“饱和式研发”虽然是科技公司的护城河,但在财务报表上就是实打实的成本压力,而且确实仅从当前来看,目前投入还并没有带来相应应有的回报。

3)存货高企: 截至2024年6月30日,公司账上还趴着 5.78亿 的存货 。在芯片价格下行的周期里,这些库存随时可能面临减值风险,是一颗潜伏的雷。

一句话总结: 纳芯微现在正处在周期的谷底,用“牺牲利润换市场、烧钱研发博未来”来形容最贴切不过。对于投资者来说,如果真的准备长期持有,这就不是买它的现在(因为现在很难看),而是赌它的未来(周期反转)——当然,这对于我们打新来说,其实也不是那么重要。

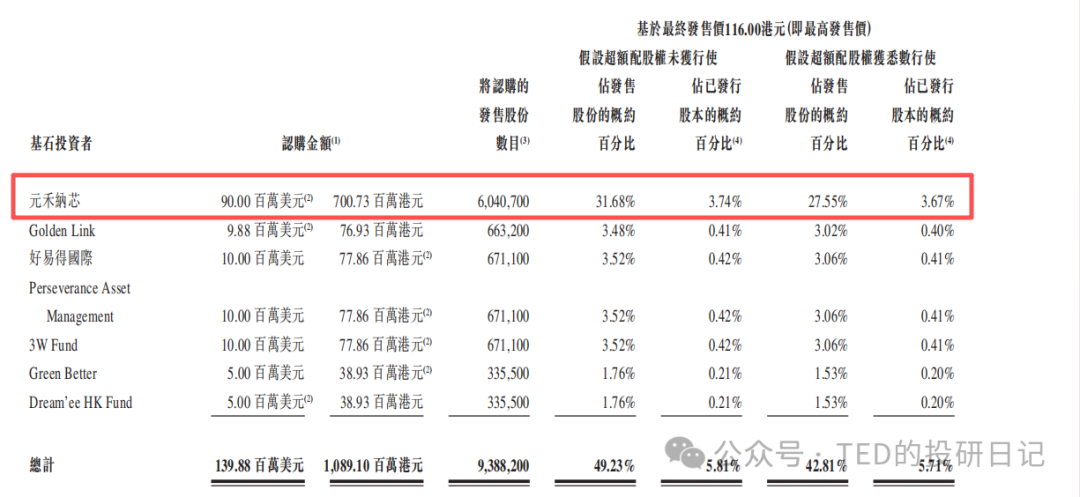

基石投资

基石投资者阵容极为亮眼,涵盖国家级战略基金(元禾纳芯,实际上是国家集成电路产业投资基金三期,或大家比较熟悉的说法,大基金三期)、产业链龙头企业(Golden Link/比亚迪,好易得国际/三花控股,Green Better/小米集团)以及国际知名投资机构(几家打新基金,PY交易,没什么好在意的),显示出多元资本对纳芯微未来增长的高度认可。

估值水平

前面说了那么多基本面其实都不重要,因为对于AH二婚股,唯一重要的就是折价率。

截至11月28日,纳芯微A股收盘153.5人民币(约169港币)。按港股发行上限116港元计算,折价率大概31%。如果在以前,这个折扣或许还能看,但是放在现在的环境里……哼哼。

从最近几次AH二婚股的惨状来看,30%的折价率基本上可以说是毫无诚意。现在的AH联动往往是毒药而不是锚定利好,H股低价发行本质上就是稀释了A股股东的利益,A股被拖累着往下走一走也是合情合理。所谓的铁索连环,最近看来的结果大多是一同下沉罢了。

更何况这只票BUFF叠满:较大市值+高入场费+业务亏损+增长堪忧,我看它就像是戏台上唱戏的老将军——背后插满了FLAG。

当然,也不排除未来几天A股突然大涨,于是折价率提升到40-50%的可能性(梦里什么都有),所以不妨申购最后几天再看看,就算错过了……其实也并不可惜就是了。

想参与的,自行珍重吧。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。