港股打新:云迹,酒店为你送外卖的小机器人来啦!敢于挑战机制A的“勇士”,让我们看看大哥中信能否护得住场面

点击蓝字 关注我们

发行要素

发行要素

公司名称:云迹

上市代码:02670.HK

申购时间:10.8~10.13

10.10(周五)融资截至

10.13(周一)申购截止

发行价格:95.60HKD

每手股数:50股

一手入场费:4828.00HKD

全球发行股数:690万股

国际配售股数:655.5万股,占比95%(A机制,预计启动回拨后占比80%)

公开发售股数:34.5万股,占比5%(A机制,预计启动回拨后占比20%)

划重点,A机制,不是之前无脑捡钱、SHI也要吃的B机制。

云迹目前孖展1400倍,最终大概率会超购2000倍,启动回拨至20%,甲乙组各13800手基本上是必然的。就算因为打新资金与轩竹生物和海西新药冲突,会分散部分打新人,但是依然是家族全部抽签的节奏,所以就算是A机制,其实货量也不多,应该还是可以参与的。

预计市值:65.69亿 HKD

募集资金:6.59 亿 HKD(约发行比例10%)

保荐机构:中信、建银

虽然是A机制,而且10%和20%的货量差别也没有特别大,看在中信老大哥的份上,还是可以信任一波的。

稳价机构(绿鞋):有

基本面分析

根据弗若斯特沙利文的资料,于2024年在机器人智能体市场拥有可适应三维多层空间的机器人的参与者中,云迹的同时在线机器人日均数量达到27,000台及服务消费者数量达到2.3亿人次,排名全球第一。

于2024年,云迹的同时在线机器人数量单日高峰超过3.6万台。于2024年按来自国内的收入计,云迹在中国机器人智能体市场亦排名第一,其中以13.9%的国内收入份额在中国机器人服务智能体市场的酒店场景中排名第一。除酒店外,云迹的机器人已应用于商业楼宇、医疗机构、工厂及小区等多个场景提供服务,表现出卓越的跨场景适应性和稳定性。

01

主营业务

云迹科技的业务模式主要围绕两大核心板块展开:

1. 机器人及功能套件:这是构成公司机器人服务智能体基础的硬件及模块产品,包括YJ-机器人、YJ-AIoT组件、YJ-万物工具仓模块及智能控制模块。这些硬件产品能够与物理世界互动,执行送物、引领、讲解等任务。

2. AI数字化系统:这是公司的软件核心,包括AI驱动的机器人基础服务及智能体应用。其中,YJ-ROS是公司自主研发的机器人操作系统,旨在实现机器人的自主移动。该系统作为生态系统的“神经中枢”,能够协调机器人、设备与环境之间的通讯,收集实时数据,优化工作流程,确保软硬件及人机交互的无缝集成。

一个典型的应用场景是酒店送物:当客人致电前台要求送水时,通讯组件会将请求安全传输给机器人。机器人接收到指令后,通过AI算法规划最优路径,并与电梯组件协调,自动呼叫电梯至其所在楼层。机器人进入电梯,到达指定楼层后,导航至客人房间完成送物,最后通过通信系统向客人发送确认信息,实现端到端的服务透明化。

但是这个酒店机器人行业呢,竞争强度、或市场集中度,怎么说呢……不高不低吧。2023年前五大参与者合计只占据27.6%市场份额。云迹科技以13.9%的份额居首,其他主要竞争者包括高仙、擎朗、猎户星空等。行业竞争激烈,使得大部分企业采取以价换量的市场策略,这也就是为何云迹也算得上是个龙头了,但是依然亏损的原因之一。

此外,从发展前景方面,中国酒店机器人市场规模预计从2023年的11亿元增至2028年的36亿元,年复合增长率26.4%。虽然增速很高,但这个市场规模太小了,没有太大的发展空间。从这点上来说,市场确实不应该给出太高的估值。但是未来的看点在于,云迹能否在保持酒店市场优势的同时,成功开拓医疗、楼宇、工厂等新场景,真正实现从“酒店机器人公司”到“服务智能体平台”的转型。

02

财务概述

不过客观地来说,虽然公司的业务我是相当喜欢和认可的,不过财务数据方面,确实现在还没有那么让人放心(虽然对于打新不那么重要,不过难保有人愿意长相厮守呢?)。

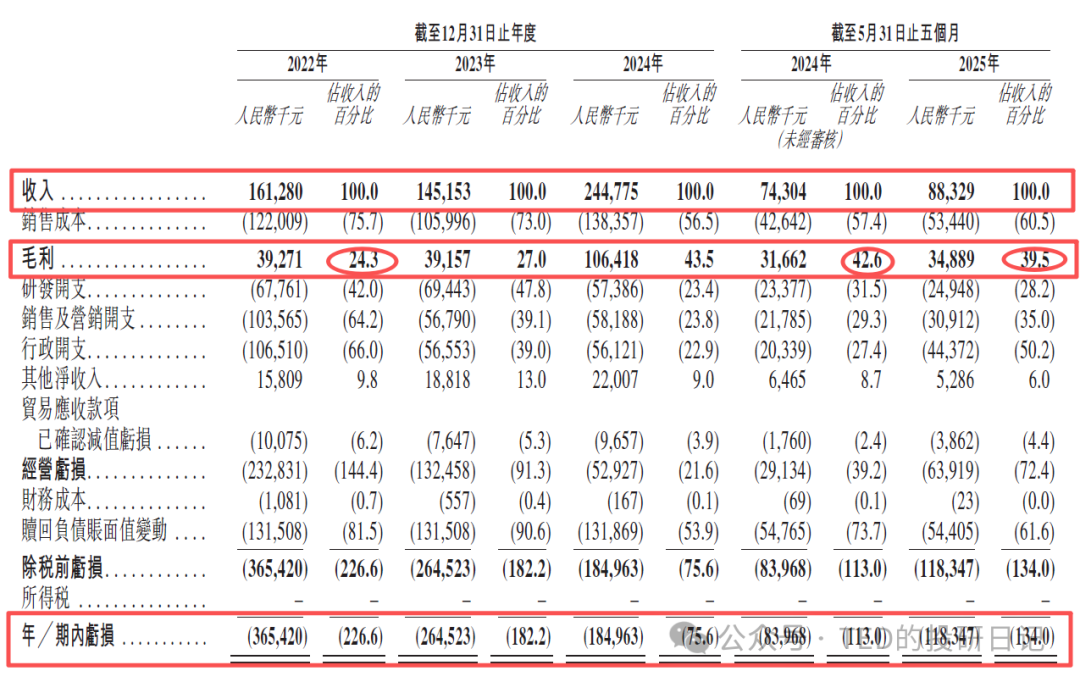

2022年至2024年,云迹科技营业收入从1.61亿元增至2.45亿元,年复合增长率达23.2%。2025年前五个月,营收进一步达到0.88亿元,相较于2024年同期增长18.9%。

不过毛利率倒是显著提升了……虽然我是猜不出原因,有些诡异,没准是财务魔法?但是但从数据上来说,貌似公司的盈利能力持续增强,综合毛利率从2022年的24.3%大幅提升至2024年的43.5%。

截至目前,尽管公司仍处于亏损状态,但净亏损已从2022年的3.65亿元收窄至2024年的1.85亿元。但经调整净亏损(剔除股份支付等非经营性项目)的收窄幅度更为明显,从2022年的2.33亿元降至2024年的0.28亿元,显示出其商业化能力的持续增强。

为何需要调整?是因为造成亏损的原因,主要是早期投资人的优先赎回权的公允价值变动,每年造成1.3亿的亏损,这个是会计准则设计的问题,相关扰动还是剔除比较合理一些——对赌协议这几年确实没起什么好的影响,不过还好上市了,以后这些都是权益,不是费用。

所以大家知道真实亏损在收窄就行了,好事。

相对于24年以来收入增加,研发、销售和管理费用相对固定,所以近来占比就下来了(毕竟产品进入到成熟阶段),从销售费用占比可以看出这家公司到底是研发驱动的,还是销售驱动的。

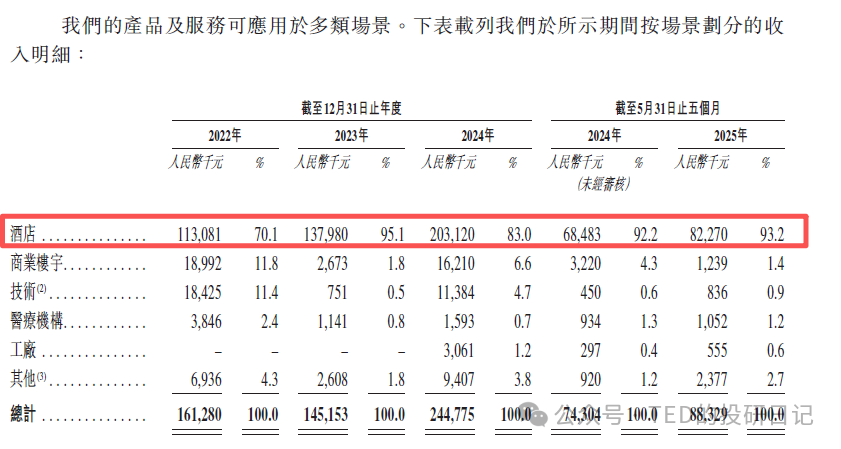

一台台智能机器人在酒店走廊中穿梭,为客人递送外卖、拖鞋、矿泉水等物品,这展现了云迹科技的收入高度依赖于酒店场景的特点。这一特点既是其显著的优势,也是潜在的风险点。

2022年至2024年,酒店场景收入分别占总收入的70.1%、95.1%和83.0%,2025年前五个月占比进一步升至93.2%。如果我们前面说的,这里才是公司的未来,不过公司尝试拓展医疗、工厂等新场景但尚未形成第二增长曲线,至少从纸面上还看不出。

发行相关

01

募资用途

资金用途方面,约60.0%将用于在未来五年持续提升公司的研发能力(会心一笑),以进一步改进机器人智能体技术,并提高我们产品及服务的通用性及适应性。约30.0%预期将用于在未来五年提高我们在中国境内外的商业化能力。其余约10.0%用作营运资金及其他一般公司用途。

怎么说呢,可以接受吧,没有啥特别“过分”的部分。

02

基石投资:无

虽然没有基石投资,但是云迹科技在IPO前经历了8轮融资,累计融资额约12亿元人民币。其投资机构阵容豪华,包括腾讯、阿里巴巴、联想、携程等知名投资机构。

2021年12月,最后一轮(D轮)融资的投后估值为40.8亿元人民币,最近四年都没有融资,说明资本市场对其发展前景比较看淡,这次也是前期融资签的对赌协议快到期了,硬着头皮冲击港股上市——结合前面财报分析就知道,如果不能上市成功,公司是否能运营下去都是问题。

最近几期分析中,这类公司不少,未来可能更多——今年下半年被A股挤过来的公司特别多,大多数都是同样的问题。

这几年无论是实体还是金融,大家都不好过,希望趁着最近的新股发行热潮,无论是公司还是机构都能缓一口气,大家都能恢复一些信心,将经济带出现在的泥淖吧。

03

估值分析

亏损股不谈估值,没意义,都是市梦率。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。