港股打新:轻松健康,转型期并不轻松的“轻松筹”,基本面马马虎虎,估值说贵也不贵,换个时点发行或许更具竞争力 [68/100]

点击蓝字 关注我们

轻松健康(68/100):业务转型期,基本面不好不坏,各项达成及格线

筹码博弈(34/40):机制B(25/25),货量中小(6/10),发行冲突较多(3/5)

市场偏好(8/20):互联网医疗?保险?广告?(4/10),想象空间一般(4/10)

企业资质(13/20):行业龙头+业务转型(4/5),盈利高增+毛利下降+腾笼换鸟(6/10),估值普通(3/5)

发行支持(13/20):中金+招商(8/10)中金绿鞋(3/5),散装基石(2/5)

发行要素

发行要素

公司名称:轻松健康集团 (QingSong Health Corporation)

上市代码:02661.HK

申购时间:2025/12/15 (周一) ~ 2025/12/18 (周四)

公布中签:2025年12月22日 (周一)

暗盘时间:2025年12月22日 (周一)

上市时间:2025年12月23日 (周二)

发行价格:22.68 港元

每手股数:每手200 股

入场费:4,581.75 港元

全球发行股数:2,654.0万股

国际配售股数:2,388.6万股,占比90%(机制B)

公开发售股数:265.4万股,占比10%(机制B)

公开仅1.32万手,总货量是中等偏少,因为近期冲突比较多,预计“相对”容易中签。

预计市值: 约 46.81亿港元

保荐机构:中金公司、招商证券(香港)

稳价机构(绿鞋):中金公司

主营业务

要我说的话,轻松筹现在的业务主要是:拿流量,卖服务,卖保险。

根据弗若斯特沙利文的报告,按2023年直接保费规模(GWP)计算,轻松健康是中国最大的健康保障科技平台。

三驾马车:从筹款到卖保险

公司的业务模式是一个典型的“漏斗模型”,通过筹款和公益吸引海量用户,然后通过保险和健康服务进行变现。(稍微有点“贩卖焦虑”的意思,但是确实是个转换流程比较顺滑的商业模型)

第一块是数字综合健康服务,这是它账面上最大的收入来源。具体干什么?给用户提供健康科普内容、疾病筛查咨询、体检套餐、挂号预约、保健品销售等服务。听起来很全,但本质是流量型生意。用户从公众号、小程序进来,平台把需求“打包”,再对接第三方医疗机构、体检中心或品牌方,赚的是服务费和推广费。这一块的特点是规模可以做大,但议价能力不强,越往后走,毛利率越低,这也是它毛利率几年内从80%多掉到30%出头的核心原因。

第二块是数字综合保险服务,说白了就是互联网保险经纪。轻松健康不自己承保,而是把保险公司产品搬到平台上,按成交拿佣金。理论上这是个好生意,轻资产、高毛利、复购潜力强,但问题在于两个字:留存。它的保险用户主要来自平台流量,而不是强粘性的长期客户。随着活跃用户数下滑,这块业务的年化保费规模也在缩水,说明“流量池在漏水”,而不是单纯周期波动。

第三块是近几年重点强调的“数字营销和医药服务”,也是最有争议的一块。公司给医药企业做健康内容、患者教育、疾病科普,甚至协助药企做真实世界研究和数据分析。这块收入增长快,是推动营收大幅上行的主因,但同时也是毛利率塌陷的直接原因。原因很简单,这更像内容外包和营销服务,而不是平台型生意,拼人力、拼交付、拼规模,天花板低,竞争又卷,利润就基本没有了。

商业闭环:完美的飞轮效应

轻松健康的商业模式非常性感,它解决了保险行业最大的痛点——获客成本高(羡慕嫉妒恨)。

我们大概可以归纳公司的获客逻辑如下:

第一步(获客): 用户通过轻松筹/轻松公益进入平台,或是捐款,或是求助。

第二步(教育): 在帮助他人的过程中,用户被唤醒了健康保障意识(Risk Education)。

第三步(转化): 平台顺势推送轻松保的高性价比保险产品,完成变现。

第四步(留存): 用户购买保险后,通过轻松健康享受长期健康管理服务,形成复购。

相比于竞争对手(如水滴)需要大量投放广告买流量,轻松健康的自有流量(轻松筹)成本极低,且用户画像精准(有爱心、有支付能力、有保障意识),所以获客成本更低。

这种“公益+商业”的双轮驱动模式,构建了极高的竞争壁垒(护城河)。后来者很难再复制一个国民级的筹款平台来获取廉价流量。

财务概述

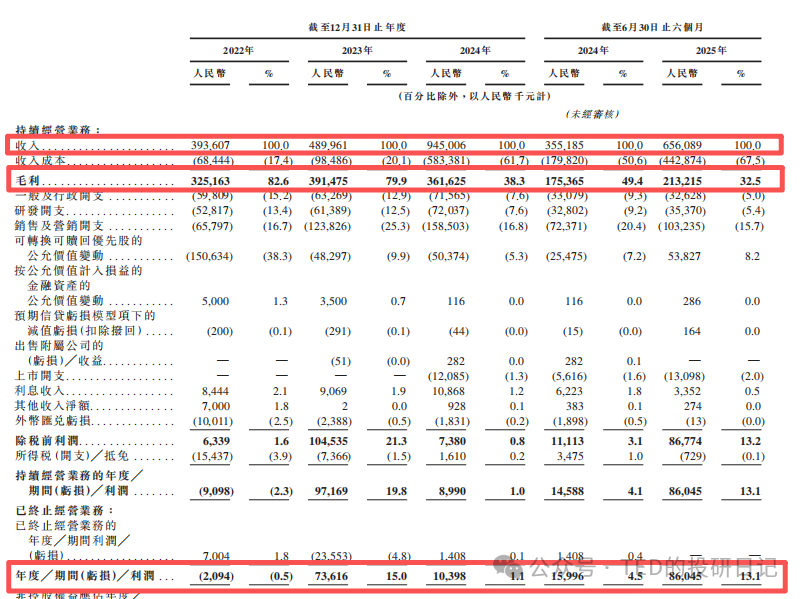

轻松健康的营收在过去三年呈现出一种火箭式的增长,但燃料已经完全变了。

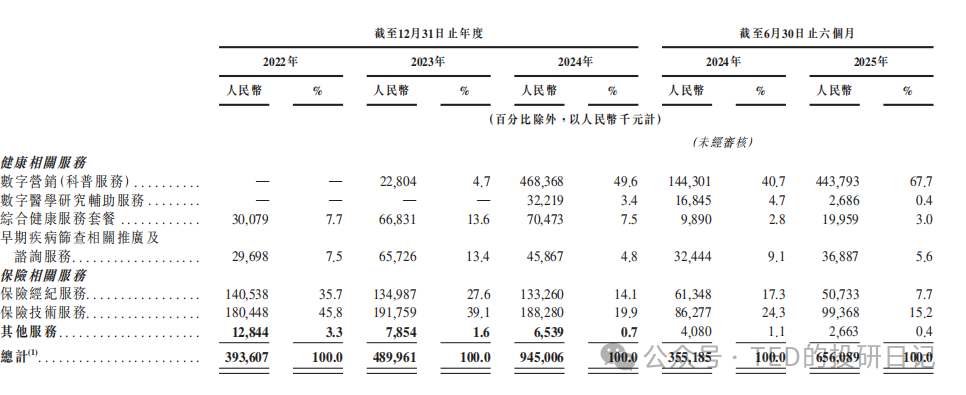

2022年: 营收3.93亿元 。刨掉表面上作为面子的轻松筹业务,其本质在当时是一家纯粹的保险平台,保险相关服务贡献了3.20亿元 (占比81.42%)。

2023年: 营收4.89元。虽然当时保险业务依然是主力(3.25亿元),但是明显已经增收乏力(可能是口罩时期刚刚过去,大家对于生病死亡的恐惧已经麻木了),但是已经开始稍微有一些“健康相关服务”收入。

2024年: 营收飙升至 9.45亿元,保险业务几乎没变化,但是数字营销(科普服务)收入暴增。

2025年上半年: 营收 6.56亿元,同比2024年上半年的4.03亿元,增长 62.7%。

谁在贡献增长?

新王登基(健康相关服务): 2025年上半年,这块业务收入高达 5.03亿元,占比 76.7%

。其中最核心的“数字营销(科普服务)”贡献了 4.44亿元 。(注:这就是所谓的“帮药企做广告”,这块业务在2022年几乎为零,现在却成了绝对主力。) 旧王退位(保险相关服务): 曾经的支柱业务,2025年上半年收入仅为 1.50亿元,占比从2022年的81.5%一路滑落至 22.9%

。

不过,随着业务重心的转移,公司的赚钱能力发生了质变。

毛利率“腰斩”,净利率“过山车”

毛利率走势:

2022年:82.6%(卖保险是真暴利)

。 2023年:79.9%

。 2024年:38.3%(腰斩)

。 2025年上半年: 进一步跌至 32.5%

。 原因分析:招股书说得很直白:新晋主力“数字营销”业务的毛利率极低,2025年上半年仅为 13.5%

。相比之下,被边缘化的保险业务毛利率依然高达 83.3% 。(注:为了做大营收,公司主动选择了低毛利的营销业务,这是一种典型的“以价换量”策略。) 总体来说,面子好看了,里子变薄了

净利率:

2022年:亏损 209万元

。 2023年:盈利 7361万元。

2024年:盈利 1,040万元

。 2025年上半年: 盈利 8,605万元

。(看起来涨势喜人,半年赚了8600万。) 不过,因为还要剔除优先股公允价值变动等影响后,真实的经营利润其实是在下滑的。

TED评价:轻松健康的财务报表是一张“极其现实”的成绩单。 它放弃了“小而美、高毛利”的保险平台身份,转型成了一家“大而全、低毛利”的健康营销巨头。优点是营收天花板打开了,增长极快;缺点是生意越来越苦,越来越像一家广告代理公司。

基石投资

本次IPO仅引入了 1名 基石投资者,澳琴合鸣。

算是本次发行的保荐人中金自己引进的,由中金资本管理,终客户为

大湾区政府组织 及 横琴粤澳深度合作区财政局。这是妥妥的地方国资(横琴财政局)入局站台。

而究竟这算是代表了地方国资和保荐人(中金)对自己项目的认可,还是侧面反映出市场化机构对这单案子的冷淡,大家就自己判断吧。

估值水平

昂贵的“身份错位”

首先,我们来算一笔账。按固定发行价 22.68港元 计算,轻松健康上市后的总市值约为 46.8亿港元(约44亿人民币)。

盈利基本面: 2024年净利润约为8,850万元人民币。考虑到2025年上半年已赚4,000万且下半年通常为营销旺季,我们乐观预测2025年全年净利润在 1.0亿 - 1.2亿元人民币 之间。

估值倍数: 这意味着其静态PE(市盈率)高达 50倍,动态PE也在 36倍 - 44倍 之间。

这个定价存在严重的“身份错位”。 市场给它的是“互联网医疗/科技”的估值(通常30-40倍PE,如众安在线),但它赚的其实是“数字营销/广告”的钱(通常15-20倍PE,如分众传媒、蓝色光标)。一家毛利率仅30%出头、本质上是“医药界4A广告公司”的企业,要卖出科技股的价格,这在基本面上是完全透支的。

而且这里需要强调的是,这里存在一个非常鸡贼的安排,也就是PE的“E”里面,有很大的因素,是依靠不应该有如此高估值,且近年一直在放缓的保险业务而产生的——也就是挂羊头卖狗肉,如果你拆分两部分利润分别估值,恐怕估值的水分更高了。

再看看相对估值,没有对比就没有伤害,我们将他和其他一些健康行业的业内公司比较,会发现他其实也还凑活。

1) 水滴公司,WDH.US。美股上市,最直接的“镜像”,目前总市值50亿港币左右,PE 9,PS 1.4,而且轻松健康营收规模不如水滴,利润不如水滴,但市值却想卖得比水滴贵,显然缺乏性价比。

2)平安好医生,01833.HK。港股上市,涵盖数字医疗服务、企业健康管理、医养结合服务及保险协同服务的全链条体系,其所处的数字健康服务与医险融合赛道部分重合吧,目前311亿港元市值,PE 90倍,PS 5.9倍,这么比较其实轻松健康也不算太贵。

不过回想一下,毕竟平安好医生备考平安集团,作为曾经一小段时间的集团员工,被迫使用,感觉体验是比较差的,但是也确实因此,这家公司是有固定客源至少不会倒闭的,虽然有多少想象空间很难说……

3) 健康160,02656.HK。港股上市,涵盖医药健康用品销售与数字医疗健康解决方案两大板块,轻松健康的“数字营销”故事比健康160的“挂号卖药”故事稍微性感一点,但本质上都是依附于他人的流量生意,缺乏核心定价权,不过健康160的流量变现更困难一些,目前依然亏损中,PS更是高达25倍,确实比轻松健康差多了。

总体来讲,虽然那轻松健康的估值肯定算不上多么低,而且比最直接对标同业还是差很多的,但是比上不足比下有余,比一些相近行业更艰辛的同业来说,他还是比较具有性价比和发展潜力的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。