港股打新:长风药业,高毛利低净利,扭亏为盈的吸入制剂药企,核心业务已纳集采,无基石无绿鞋,究竟值不值得打?

点击蓝字 关注我们

基本面分析

01

主营业务

在全球范围内,吸入制剂被公认为治疗呼吸疾病的金标准,市场壁垒高,研发门槛大。长风药业的核心产品:CF017(吸入用布地奈德混悬液),是中国销量最高类别吸入药,2021年获批后迅速纳入集中采购,覆盖超1万家医疗机构,成为公司营收的绝对支柱,占公司总收益的90%以上。

关于全球呼吸系统药物市场,预计从2024年的999亿美元(约人民币7,292亿元)增长至2033年的1,572亿美元(约人民币11,474亿元),年复合增长率达5.2%;中国市场增速更高,同期从人民币263亿元增至448亿元,年复合增长率6.1%,主要因疾病诊断和治疗率提升、吸入制剂在呼吸系统疾病(如哮喘、COPD)及新兴领域(如中枢神经系统疾病、抗感染)的应用扩展。

全球近25亿人患慢性呼吸系统疾病,中国哮喘患者2024年达6,960万人,预计2033年增至8,000万人,诊断率和治疗率(目前仅约28%)低于发达国家,存在巨大未满足需求。中国医疗改革如集中采购计划、医保目录纳入及《“十四五”医药工业发展规划》鼓励高端制剂技术发展,推动仿制药国际化。吸入疗法优势(直接肺部给药、快速起效、减少全身副作用)推动应用拓展至神经疾病、干眼症等领域,新型剂型如脂质体、siRNA及装置设计(如MDI、DPI、SMI)持续创新。

但是呢,行业高度竞争推动技术变革快速,竞争对手包括跨国生物制药公司(如阿斯利康、GSK)、专业制药公司、生物技术公司及学术机构,许多对手拥有更先进的商业基础设施、研发资源和成熟营销网络,目前维持竞争地位,很大程度上还是有赖于我国的特殊国情。

不过说回来,这也是有利有弊的,集采购导致产品定价下降(如CF017在2025年采购价降至每剂人民币2.95元),可能压缩利润率和市场份额。公司目前CF017的市场领先地位(2024年占中国布地奈德市场16%份额)还是具有一定先发优势的,但是是否可以继续维持集采渠道和全球扩张策略应对竞争,或持续创新以维持优势,都是非常具有挑战的。

02

财务概述

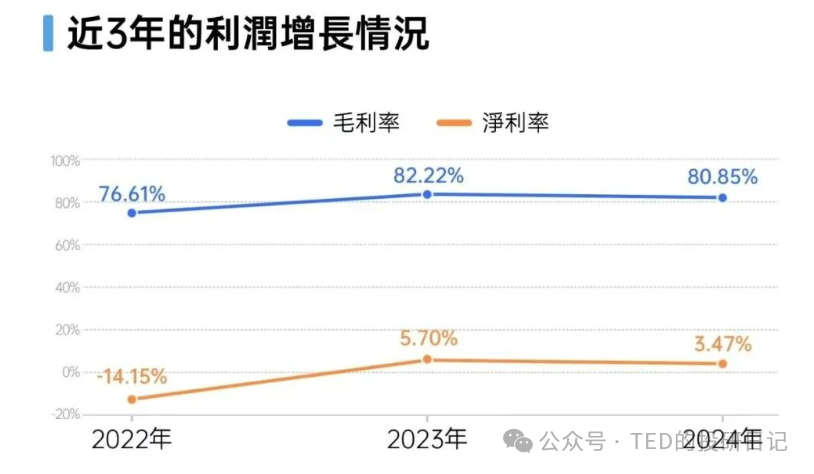

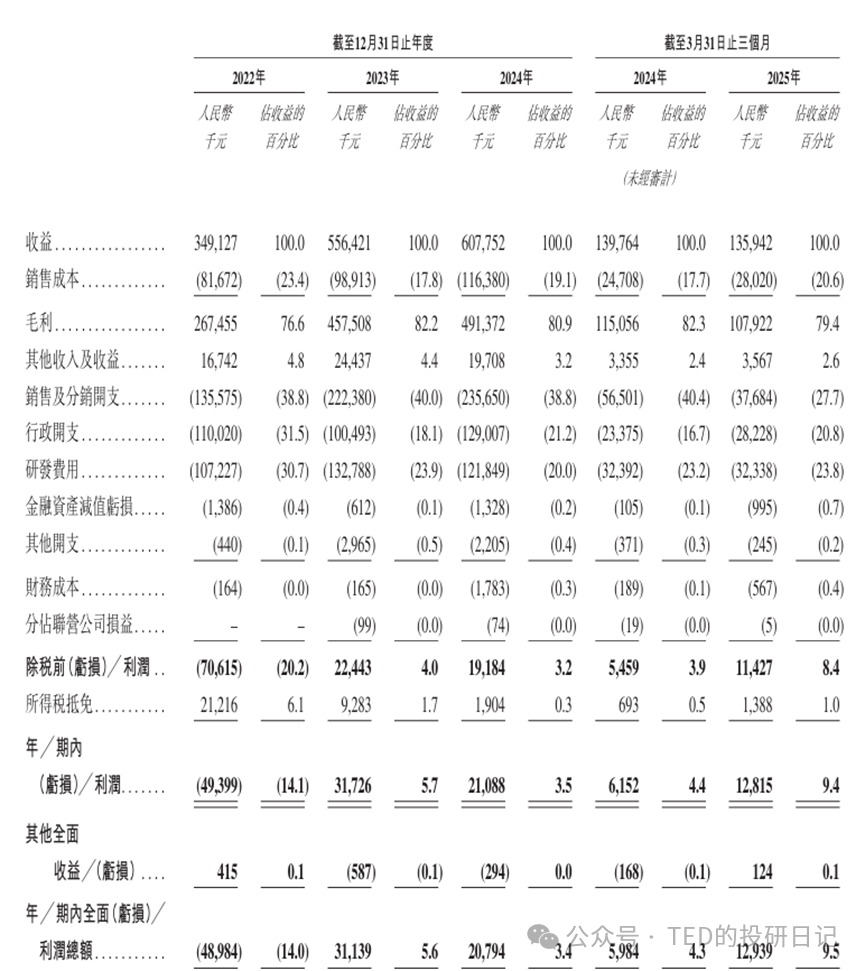

2022年至2024年,长风药业的营收分别为人民币3.49亿元、5.56亿元、6.08亿元,复合年增长率为31.94%。公司于2023年成功实现扭亏为盈,净利润从2022年的-4939.9万元转为2023年的3172.6万元,2024年保持盈利,净利润为2108.8万元。

其中公司绝大部分收入来自2021年5月获国家药监局批准的核心吸入产品CF017,于报告期内收入占比分别为96.2%、98.4%、94.5%。2022年至2024年,长风药业的毛利率分别为76.6%、82.2%、80.9%,同期净利率分别为-14.0%、5.6%、3.4%。

关键要点:高毛利率、低净利率、扭亏为盈。

发行概述

发行要素

公司名称:长风药业

上市代码:02652.HK

申购时间:9.26~10.2

9.30(周二)融资截至

10.2(周三)申购截止

发行价格:14.75 HKD

每手股数:500股

一手入场费:7,449.38HKD

全球发行股数:0.41亿股

国际配售股数:0.37亿股,占比90%(总共只有8240手,又是甲组全员抽奖)

公开发售股数:0.04亿股,占比10%(B方案,公配比例固定)

预计市值:60.77亿 HKD

募集资金:6.05 亿 HKD(约发行比例10%)

保荐机构:中信证券(保荐项目首日上涨概率91%),招银国际(75%)

中信的保健业绩一直非常值得信赖,最近十来单更是金身不破,招银也是中等偏上的水平。

总体来说还是不错的,并无短板。

稳价机构(绿鞋):无

01

募资用途

本次全球募集资金净额约5.254亿港元将主要用于吸入制剂候选产品的研发、临床开发、生产设施升级及营运资金,具体分配包括:40%用于国内外已有吸入制剂候选产品的持续研发与临床开发,20%用于其他管线计划及技术的临床前研发,30%用于生产设施、设备采购及生产管理系统的扩张与升级,以及10%用于营运资金及其他一般公司用途,以支持公司产品管线的推进、产能提升和日常运营需求。

没有多大融资额,也没有很亮眼的用途,主要还是为了上市而上市的典型。

02

基石投资:无

无,又是一家没有基石的发行人。

挖了下数据,这轮IPO的定价,相较于IPO前最后轮股权转让溢价约28%,PS、PE相比行业平均也高很多,并且可比公司都是核心产品已经实现稳定盈利了,目前的估值看起来很贵,没有基石愿意参与也确实是理性的。

说实在的作为中信的保荐,却依然没有基石,里面或多或少都有些问题的,长持的话我肯定是没有兴趣的,暗盘/开盘就卖的话……就先睁一只眼闭一只眼了。

03

市场情绪

从市场情绪方面来看,近期上市的健康160、劲方医药等药品概念股,暗盘及上市首日均涨超100%,新规实施以来机制B股无一破发,逐渐开始有了点“市场自我实现”的样子了。加上这次散户手里的货量实在太少,破发概率和中签率都会很低。

而且,长风药业招股时机不错,目前仅有自身1家公司在招股,上轮参与紫金黄金国际、西普尼和博泰车联的资金正好释放,但是恰逢国庆中秋假期,大家基本都有出行旅游等高于平日的消费需求,闲置资金总量应该会相应减少。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后,通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。