港股打新:挚达科技,所谓全球领先的家用充电桩销量龙头,究竟成色如何?

点击蓝字 关注我们

基本面分析

01

主营业务

公司目前的产品组合主要包括各类智慧家用电动汽车充电桩及相关配件。

对汽车制造商而言,公司基于其对外观、功能及规格等具体要求提供定制化的智慧家用电动汽车充电桩。

公司的主要客户包括2024年中国电动汽车销量前十中的7家汽车制造商,并在截至2025年3月31日共与23家汽车制造商合作。公司通过电商平台和分销商等零售渠道触达消费者,2022年至2024年均是电商平台家用电动车充电桩按零售额计的前三大品牌之一,产品及服务已覆盖22个国家。

汽车制造商的收入占比近些年为81.7%、78.5%、73.4%,79.7%及57.1%,虽然依赖性下降但是整体占比还是很高,在他们面前基本不要讲什么议价能力了,2024年向汽车制造商销售充电桩的均价下跌16.8%,提供服务的均价下跌29.4%。

对零售客户而言,在满足基本家用充电需求的基础上,还融入了具有吸引力的设计和功能,使智慧家用电动汽车充电桩更加贴近消费者的个性化需求。

公司也已开发毛利率较高且收入潜力优厚的先进产品,包括电动汽车充电机器人及EMS解决方案。前者能够定位用户车辆并自动启动充电程序,为人工操作不可行或不可取的情况(如自动停车场)提供充电解决方案,后者集成了先进的硬件和智能软件,通过有效管理能源生产、储存及使用,减少了对电网的依赖,为家庭及电动汽车提供可持续的能源解决方案。

目前,挚达科技已建立中国最大的电动汽车充电桩服务网络,并提供上门安装及售后服务。在中国,截至2025年3月31日,服务网络已覆盖全国超360个城市,已累计完成130万次安装及售后服务工作。以促进公司向客户进行直销。此外,公司的产品及服务正进军海外,已覆盖22个国家,并且是在泰国和巴西这两个迅速增长的电动汽车市场中率先建立地位的智慧家用电动汽车充电桩和服务提供商之一。

稍微延展说明一下,由于全球汽车行业的去碳化目标、电动汽车技术的改进及电动汽车家庭充电基础设施的发展,全球电动汽车市场快速发展。2020年至2024年,全球乘用电动汽车销量由约300万辆增加至1,721万辆,复合年增长率为55.1%。到2029年底,全球乘用电动汽车销量预计将增至约3,823万辆,2024年至2029年复合年增长率为17.3%。

在电动汽车销量增长的推动下,全球家用电动汽车充电桩销量由2020年的40万台增至2024年的569万台,复合年增长率为93.2%。预计电动汽车行业的增长将拉动家用电动汽车充电桩的快速增长。于2029年,全球家用电动汽车充电桩销量预计将达到1,436万台,2024年至2029年的复合年增长率为20.3%。

总结一下,公司的整体业务基本上是绑定中国汽车制造商,提供汽车充电桩及配件及服务,零售和海外业务有但是目前占比不高。第一大客户比亚迪,23年曾经中标失败,虽然后面续上了但是明显议价能力下降很多,也彰显了市场竞争格局的加剧。

02

财务概述

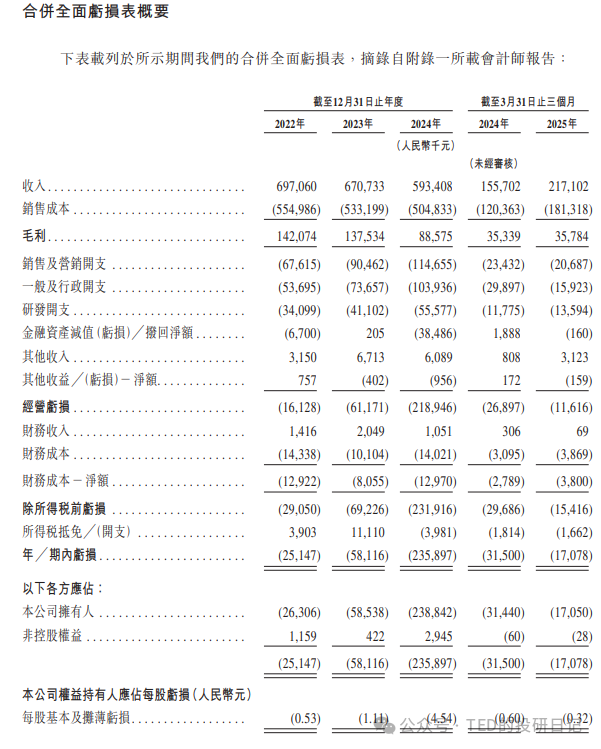

在业绩方面,公司近三年营收呈现波动,2022年至2024年收入分别为6.97亿元、6.71亿元(同比下降3.7%)和5.93亿元(同比下降11.6%),同期亏损持续扩大,净亏损分别为2514.7万元、5811.6万元和2.36亿元,主要受市场竞争加剧及毛利率下滑影响(毛利率从2022年20.4%降至2024年14.9%)。

2022年至2025年Q1,公司毛利率分别为20.4%、20.5%、14.9%、16.5%,整体呈下降趋势,净利润分别人民币为-0.25亿元、-0.58亿元、-2.36亿元、-0.17亿元,净利率分别为-3.6%、 -8.7%、 -39.8%、 -7.9%,亏损处于持续扩大状态。

这业绩走势,要是目标上A肯定是没戏……

收入来源分为智能家用充电桩等产品销售及充电桩安装和售后服务,收入占比在业绩期内波动显著,主要是因为公司对下游客户的议价能力有限导致既有客户的流失(前面已经提过比亚迪的丢标),并且随着电动汽车渗透率不断攀升,充电桩市场迎来前所未有的竞争态势。

为了扩大市场份额、保持市场领先地位,挚达战略性采取了以价换量的降价策略,两大业务平均售价下降明显。其中,虽然2023年由于成功与客户磋商较高价格而使得产品单价提升,但2024年就迫于市场竞争压力将价格下调,市场竞争压力可见一斑。挚达为了应对竞争也开始大力发展毛利率更高的新业务,研发投入也随之水涨船高,占比从4.9%增长到了9.4%。

具体而言,一方面是星星充电等公共充电桩企业纷纷布局家庭充电市场,一面是公牛集团等综合制造厂商加快抢占充电桩赛道,还有电动汽车厂商如比亚迪、特斯拉等不断完善充电桩产业链。上述企业通过多样化发展在市场竞争中处于优势地位,大型企业也能凭借自身资金充裕及品牌影响力等,在充电桩市场实现快速布局,专注于家庭充电市场的挚达也因此面临市场份额被瓜分的重大挑战。

此外,产能利用率暴跌也是盈利能力下滑的主要原因。2022年至2024年,总产能利用率从128.2%急剧下滑至50.4%,在实际总产量持续走低的同时设计产能还在增加,如此大刀阔斧实在缺乏数据验证。安庆基地2022年才投产,而到2023年产能利用率就从106.2%大跌至38.5%,2024年新开的海外首个生产地基泰国基地首年产能利用率更是低至3.3%。低下的效率代表着成本的上升,进而对整体盈利能力造成拖累。

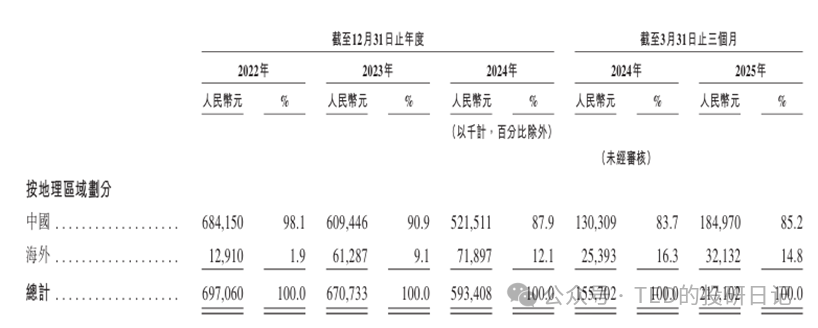

分地区来看,尽管目前挚达科技仍以国内收入为主,但海外业务扩张迅速,三年间海外收入占比便从1.9%增长到了12.1%,并在2025年Q1进一步提升至14.8%。虽然从规模上看仍未破亿,但在整体营业收入收缩的情况下占比录得连续上涨体现了公司坚定的出海战略——算是不错的亮点。

总结一下,财务上非常一般(准确说是不太好),尽管是市场“龙头”但没有垄断地位,市场门槛较低,竞争格局激烈,下游溢价能力薄弱,营收连续下滑、毛利大幅收缩,公司尚未实现稳定盈利,未来盈利时间表不明确。

发行概述

发行要素

公司名称:挚达科技

上市代码:02650.HK

申购时间:9.30~10.6

10.03(周五)融资截至

10.06(周一)申购截止

发行价格:66.92-83.63HKD

每手股数:50股

一手入场费:4,223.68HKD

全球发行股数:598万股

国际配售股数:538万股,占比90%

公开发售股数:60万股,占比10%(B方案,公配比例固定,1w2手,继续甲组全民抽签模式)

预计市值:40 - 50 亿 HKD

募集资金:4- 5 亿 HKD(约发行比例10%)

保荐机构:申万宏源(保荐项目首日上涨概率61.11%)

非常非常一般,中游水平,本来作为沪上三屌丝的吊车尾,在国泰海通合并成为第一大券商(虽然也有其他问题)后存在感更低了。无论作为保荐人还是稳价机构表现都很差(稳价4只,仅1只机制B的健康160首日上涨,非常惨烈)

作为保荐/稳价机构的能力丝毫不值得信赖。

稳价机构(绿鞋):有,申万宏源

01

募资用途

挚达科技此次IPO募集资金将主要用于海外扩张、研发、并购活动以及升级生产设施等。具体来看,约38%将用于海外扩张,36.5%用于研发以丰富产品及服务组合,10%用于并购活动,5.5%用于升级宣城工厂的现有生产设施及设备,10%用作包括营运资金需求在内的一般企业用途。

关于为何上市?其实非常简单,因为目前挚达科技仍有对赌协议压顶。

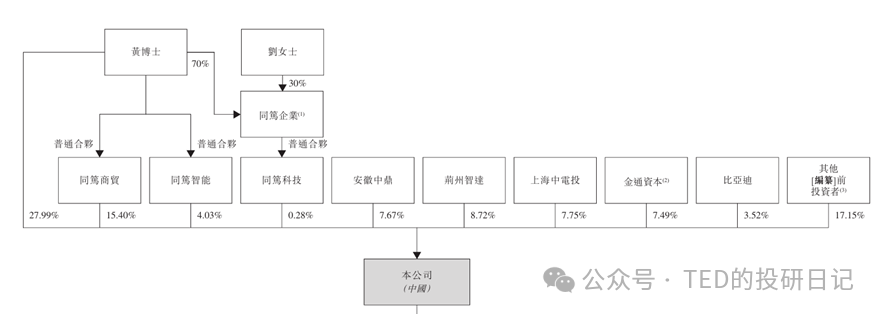

创始人黄志明曾与投资者签署对赌协议,约定若挚达科技未能达成截至2023年12月31日止三个年度的相应业绩目标,黄志明同意向投资者支付总计约人民币3,900万元的款项。由于挚达科技未能达到上述业绩目标,黄志明与投资者订立若干补充协议,将业绩补偿推迟,前提是于2026年1月31日前完成上市目标。且除非相关投资者另行同意,否则在任何情况下,黄志明都应在2028年1月31日前支付业绩补偿。

02

基石投资:无

无,又是一家没有基石的发行人。

不过看了下前面的融资记录,自成立以来,挚达科技经历了8轮融资,累计融资约5.95亿元,估值从2015年的2.15亿元跃升至2025年的29.85亿元(按照目前发行价格,参与最后一轮融资的PE还稍微有些肉),投资者阵容涵盖中鼎股份、上海中电投、金通资本、比亚迪、荆州智达等一众顶流机构和企业。

总体看来也还凑过,说他没人看好倒也算不上,但是确实不是那种敢于无脑下注的主就是了。

03

估值分析

挚达科技估值40-50亿,当前仍为亏损,PS为6.55-7.64。

在充电桩相关的上市公司中,“充电桩数量全国第一”的特来电母公司特锐德的PS为1.86,奥特迅的PS为3.48,科大智能的PS为3.82,道通科技的PS为6.74,整个行业市值水平不高,而且充电桩只是局部业务,挚达科技定价可以说偏贵。

整体来看家用充电行业已经是人挤人很难赚钱的红海市场了,虽然公司依靠数字化平台打下了一方天地,现在是行业内全球第一的市场份额,但目前仍未尝到盈利甜头,并陷入亏损加剧的状态,商业模式难以服众。

叠加未来公共充电公司和电动汽车制造商纷纷布局家用充电市场,挚达科技将面临更巨大的挑战。目前,挚达科技还面临过度依赖大客户、产能利用率低下、没有自主造血能力、第二增长曲线仍在探索的问题,未来公司还需持续投入研发构筑技术壁垒,在充电桩行业技术革新与智能化升级的趋势下,尽快生产出具有竞争力的创新产品,并将其全球第一的规模经验快速复制,快速打通第二曲线。

我相信无论对于创始人,还是现有股东来说,应该都是知道这些问题的,但是坚持以这样的价格上市,我估计主要还是看上了目前港股的氛围比较好,想要趁这个机会赌一把(至少对创始人来说,由于对赌协议的原因,确实也没有机会了)。

但是港股其实还是比较现实的,就算因为机制B,上市初期真的实现了上涨,但是我觉得非基石的锚定投资人也不是冲着长期陪伴来的,公司原始股东究竟是否有机会按预期价格落袋为安,我觉得还是有很大难度的。

04

市场情绪

市场情绪方面无比旺盛,新规实施以来机制B股无一破发。

虽然我不想说,但是机制B在短期内可以算是无敌的存在,“一票赞成制”,就算是路边一坨,只要是货足够少也是可以上涨的。

但是呢,这种制度下总会有发行人不断挑战市场的底线——比如业绩太差、估值太高,让人实在下不去手,最终出现第一只机制B的破功票,然后市场逐渐再次回归理性。

但是呢,现在舞曲才刚刚奏响,正是继续奏乐继续舞的时候,想这么多做什么呢?反正也是抽签票,最多也就是中一手,纠结这么多干什么。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。