港股打新:优乐赛共享,汽车供应链搬运工,一签难求的微型妖股,营收放缓+突击分红+估值虚高,适合快进快出的“屎香速食”策略

01

本期冲突

【重点推荐】港股打新:兆威机电,AH折价46%诚意满满,无绿鞋首日入通,财务颇为扎实,机器人概念不错,高瓴高毅背书,本轮吸金王者!

【鸡肋随缘】港股打新:埃斯顿,国产工业机器人一哥,主营面临转型,财务存在压力,基石一般,折价普通,胜率不高,赔率有限,敬谢不敏(2715.HK)

美格智能(明日更新)

02

HKIPO.AISA

模型数据统计均来自于我的个人站HKIPO.ASIA ,也欢迎大家自行验证。初期数据库暂时部署在海外,所以首次加载时间有点长,内地的朋友访问可能需要稍微多一些耐心。

筹码博弈:权重30%,首日胜率89%,首日均幅+53%

预测胜率 79.15%,高于25年以来平均72.1%,评分权重70% 期待涨跌 +36.17%,平25年以来平均值+36.52%,评分权重30%

03

公司名称:蘇州優樂賽共享服務股份有限公司 (ALSCO Pooling Service Co., Ltd.) 上市代码:02649.HK 申购时间:2026/02/27 (周五) ~ 2026/03/04 (周三) 公布中签:2026/03/05(周四) 暗盘预计: 2026/03/06 (周五) 上市时间:2026/03/09 (周一) 发行价格:11.00 港元 至 14.00 港元(目前热度基本没有悬念是14了) 每手股数:每手 500 股 入场费:7,070.60港元(金额适中,胜率赔率均占优) 全球发行股数:2033.60 万股 国际配售股数:1830.20 万股,占比约 90% (机制B) 公开发售股数:203.50 万股,占比约 10% (机制B) 公开货量评约 4068 手,微型妖股,近一年来除了印象大红袍(我也看歪了),无一破发。 统一的特征就是暗盘一般都特别妖(哪怕印象大红袍暗盘最高也不低),但是只要到首日就会现原形开始拉,而后面通常也都是一泻千里(毕竟这些股票有一说一都不值钱),所以这只股票大家就算要参与也是建议暗盘直接就出了,不要恋战。 预计市值:约 9.93亿 港元 至 12.65亿 港元(小市值,不太受待见,切勿恋战) 保荐机构:中信建投国际,差生。 稳价机构 :中信建投国际,几乎没有稳价能力。

04

行业地位

主要客户

发展潜力

05

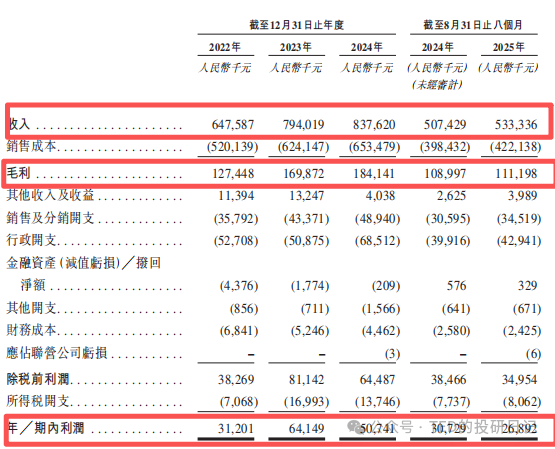

营收触及增长天花板,毛利勉强维持稳定

上市费用造成压力,近年净利大减

应收政策被迫放松,上市前突击分红略有争议

营收放缓、利润下滑背后,客户信用政策的持续宽松就是必然的了。公司已经逐步将核心客户的信用期从2022年的30天,逐步延长至2025年1至8月的30至90天,付款方式也从银行转账转为应收票据——所带来的就是相对于营收个位数的增长,应收的增长都是在两位数以上。

公司亦在招股书中坦言,其超99%的收入依赖汽车零部件制造商及OEM客户,下游客户的财务压力可能导致延迟付款,对公司流动性造成重大不利影响。

此外,值得关注的是,在盈利承压的2024年,优乐赛仍实施1600万元现金分红,而此次IPO募资用途却包含“一般企业用途及营运资金”。分红与募资需求并存,难免引发市场对其资金规划合理性、以及是否存在利用上市融资为原有股东套现提供便利的质疑——合情合理合法,但是确实并不是加分项。

06

07

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。