港股打新:海西新药,机制B,仿制药&创新药,难得一见财务如此扎实的新股,闭眼上吧~

点击蓝字 关注我们

发行要素

发行要素

公司名称:海西新药

上市代码:02637.HK

申购时间:10.9~10.14

10.13 12:00(周一)融资截至

10.14 9:00 (周二)申购截止

发行价格:69.99-86.40HKD

每手股数:50股

一手入场费:4363.57HKD

全球发行股数:1150万股

国际配售股数:1035万股,占比90%

公开发售股数:115万股,占比10%(B机制,无强制回拨)

预计市值:55-68亿 HKD

募集资金:8-10亿 HKD(约发行比例14.61%)

保荐机构:华泰,招银国际

说实在的,旧机制下,这两家作为保荐人的口碑是不怎么好的。但是因为已经是新的时代了,老黄历可以翻篇了,我就不翻旧账了。未来这段时间,保荐机构的口碑和能力,影响因子占比越来越低。

稳价机构(绿鞋):无

吐个槽,机制B下,发行人都不愿意白花绿鞋的钱了

基本面分析

01

主营业务

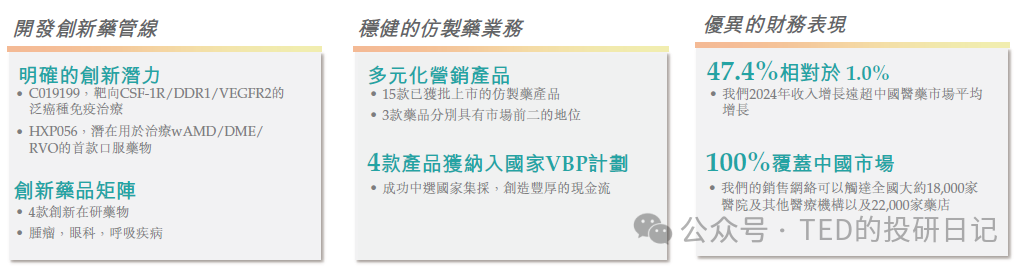

海西新药,是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,具备在研新药的管线。公司在中国最大、增长最快的治疗领域拥有多元化的产品组合及管线。

截至最后实际可行日期,海西新药已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药;根据灼识咨询的资料,该等治疗领域估计2023年中国医药销售总额的25%以上。公司的创新药管线专注于具有各种适应症的在研药物,包括一款潜在属同类首款的在研肿瘤药物、一款潜在用于治疗wAMD/DME/RVO的首款口服药物及另外两款处于临床前阶段,用于治疗肿瘤及呼吸系统疾病的创新在研药物。

截至最后实际可行日期,海西新药已就15款仿制药获得国家药监局批准,并建立拥有四款在研创新药的管线,使海西成为中国制药行业的主要市场参与者。为在整体生命周期中保护海西的产品及在研药物,截至最后实际可行日期,公司已建立一个包括37项专利的全球专利组合,其中包括在美国、加拿大、澳大利亚、日本、韩国、新加坡、印度以及29个欧洲国家等海外司法管辖区获得的18项专利。此外,海西新药计划积极探索与跨国公司(MNC)合作的机会,以扩大海西新药的国际临床研究及商业化能力。

于2024年,海西新药被工信部认定为国家专精特新“小巨人”企业之一。于2023年,被福建省工业和信息化厅认定为福建省专精特新中小企业之一,也是福建省第一家、全国前五家获得药品上市许可持有人批件的制药公司之一。

海西新药是一家处于商业化阶段的制药公司,集研发、生产及销售于一体,采用仿制药与创新药“双轨并行”的发展战略,其核心策略为“仿制药撑现金流,创新药谋未来”——这点我还是相当认同的。

仿制药:已获批15款仿制药,覆盖消化系统、心血管系统、内分泌系统等治疗领域,其中4款核心产品入选国家药品集中采购计划,是营收主要来源

创新药:布局4款在研创新药,聚焦肿瘤、眼科及呼吸系统疾病,核心产品C019199(靶向CSF-1R/DDR1/VEGFR2)已进入临床II期阶段

02

财务概述

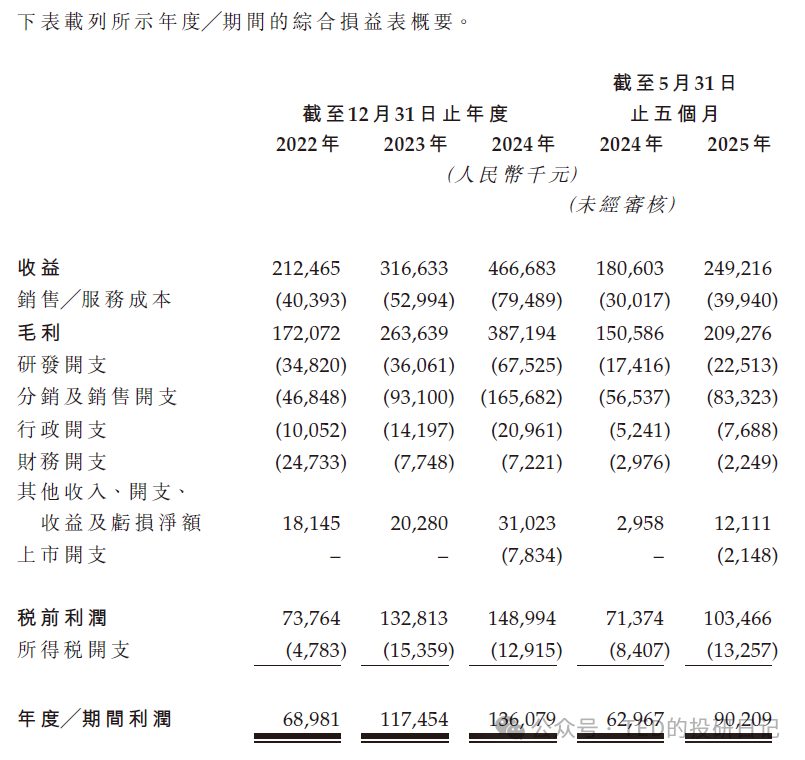

在业绩表现方面,海西新药近年来增长显著。

公司营收从2022年的2.12亿元增至2024年的4.67亿元,年复合增长率高达48.4%;同期净利润从0.69亿元增长至1.36亿元,公司毛利率更是持续保持在80%以上的高水平。

业绩高速增长,超高的毛利率,极强的成本控制,连续3年盈利,区别于我们之前“-B”上市的研发阶段的创新药企业,这么扎实的财务数据实在是亮瞎了我的狗眼。

如果硬要挑刺的话,2025年前5月前两大产品收入占比77%,前五大客户收入占比超70%,90%收入依赖VBP分销商,但是其实也是专注于国内的药企最优的生存路线,也没什么苛责的。

虽然貌似现金储备有些缩水,不过相对于创新药的研发投入我甚至还觉得有些不足(而且竟然还有闲钱去理财,上市的目的是啥)。

发行相关

01

募资用途

公司预计全球发售所得款项净额(假设发售价为中位数每股78.14港元)约为8.48亿港元,计划用于以下方面:

约52%:用于持续投资于研发,以推进管线中的在研药物并丰富产品组合

约23%:用于提升公司的研发能力及寻求合作机会

约8%:用于增强商业化能力及扩大市场影响力

约7%:用于改善和优化研发和生产系统

约10%:用作营运资金及其他一般企业用途

02

基石投资:嘉实国际投资(Harvest Oriental SP)

海西新药(02637.HK)的基石投资者为嘉实国际投资(Harvest Oriental SP),认购金额为2200万美元,占发售股份的19.05%。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。