港股打新:旺山旺水,新冠神药?国产伟哥?概念满满但是否败絮其中?闻着臭吃着香,有时候捏着鼻子也得上 [评分:69/100]

点击蓝字 关注我们

塞力斯(69/100):概念好,公司差,情绪佳,空间大,屎香速食

筹码博弈(35/40):机制B(25/25),货值很小(9/10),四股齐发筹码分散(1/5)

市场偏好(16/20):创新药+伟哥(10/10),散户的想象空间(6/10)

企业资质(5/20):红海竞争+业务断档+利益输送(1/5),业绩暴跌+现金流吃紧+不上市会死(2/10),市梦率(2/5)

发行支持(13/20):中金+银河(6/10),中金绿鞋(2/5),优质基石(5/5)

求点赞

发行要素

发行要素

公司名称:苏州旺山旺水生物医药股份有限公司

上市代码:02630.HK

申购时间:10.28~11.03

10.31 12:00(周五)融资截至

11.3 9:00 (周一)申购截止

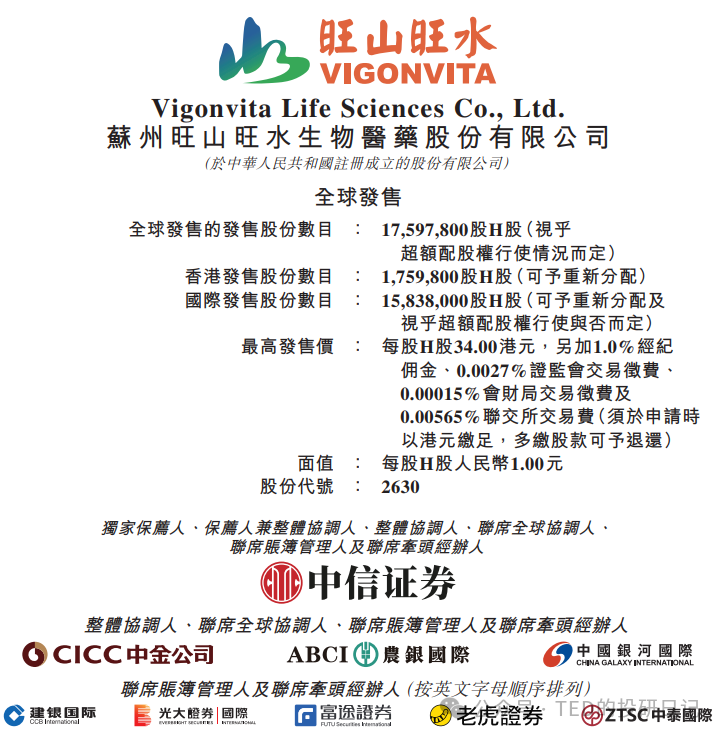

发行价格:32-34 HKD

每手股数:200 股

一手入场费:6869 HKD

全球发行股数:1760 万股

国际配售股数:1584 万股,占比90%

公开发售股数:176 万股,占比10%(机制B,无强制回拨)

大约8800手,数量稀少,在这次的四股齐发中也是比较被看好的,预计倍数非常少,资金体量够就顶头锤吧(虽然也不一定中)

预计市值:53.63 - 56.98 亿 HKD

募集资金:5.21 亿 HKD

保荐机构:中信证券

稳价机构(绿鞋):中信里昂

中金保荐+稳健,最近稍微多了几只破发的(AH果然是毒非蜜,特别是大盘蓝筹更是如此),但是总体执行能力还是可靠的,不过感觉发行人绿鞋钱应该是会白花的。

基本面分析

01

主营业务

苏州旺山旺水生物医药股份有限公司成立于2013年,是一家专注于小分子药物研发、生产与商业化的生物医药企业。公司聚焦病毒感染、神经精神及生殖健康三大治疗领域,已建立覆盖"研究-临床开发-制造-商业化"的全产业链能力。

公司核心产品包括已获批的抗COVID-19药物VV116(民得维®)、2025年7月在国内获批上市的治疗勃起功能障碍药物TPN171(昂伟达®),以及处于临床阶段的抗抑郁药物LV232。

值得注意的是,2023年公司98%营收来源于VV116药物,随着疫情结束,该部分收入大幅下滑,而其他药物的商业化进展不及预期,产能利用率近乎为0。

稍微点评一下另外两款药品,LV232用于治疗抑郁症,这早已是个高度分散的红海赛道,招股书中无数据证明公司的LV232显著优于已有药物。

TPN171用于治疗ED,2022年在乌兹别克斯坦上市,商业表现嘛,大家从营收就能看出来。今年7月在国内获批,国内ED药物当前已进入深度价格战,仿制药集采价格已降至2元一片——这个我也是第一次知道,没想到卷成这样,不过看现在生育率也能看出来,有些ED的原因估计也不是药品能治疗的。

02

财务概述

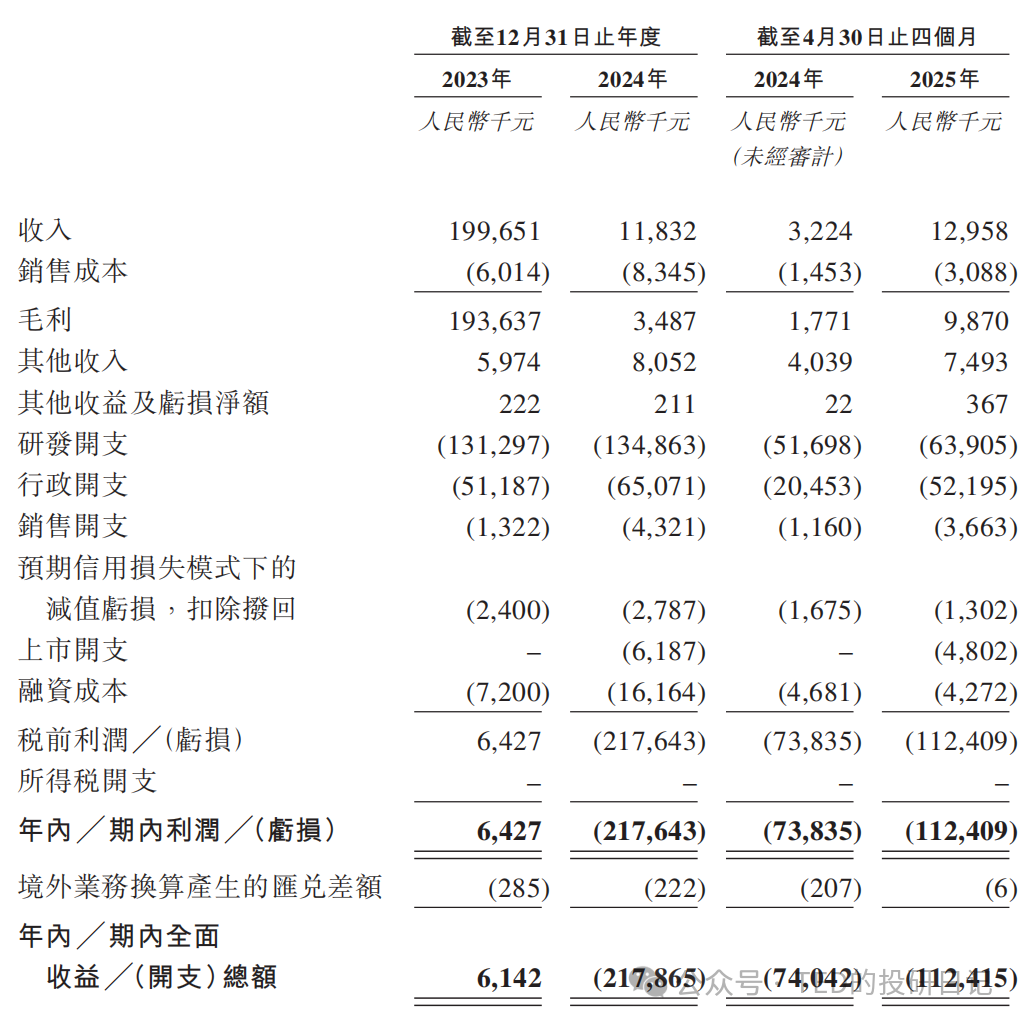

2023年至2025年前四个月,旺山旺水的收入来自于核心产品VV116(在中国和乌兹别克斯坦获批准用于治疗COVID-19)相关的里程碑以及权利转让和特许权使用费付款、向若干中国医药公司提供CRO服务、销售药品、转让知识产权,分别为2.0亿元、1,183.2万元和1,295.8万元。报告期内,公司毛利率分别为97.0%、27.3%、75.0%,净利润分别为642.7万元、-2.2亿、-1.1亿元。

旺山旺水近年营收和利润波动剧烈。2023年,公司凭借有关VV116的授权合作获得了1.8亿元的里程碑付款,推动全年收入达到2.0亿元,并实现净利润642.7万元。但随着该授权协议到期及新冠疫情消退,2024年公司收入大幅下跌至1,183.2万元,同比下降94.1%,同时净利润转亏2.2亿元。

2025年公司财务状况并未出现明显改善,营收微增,除了要承担较高的研发开支外,由于受限制股份计划的影响,2025年前四个月公司行政和销售开支也大幅增加,同期亏损达到1.1亿元。

截止2025年4月30日,公司现金及现金等价物为7,283.3万元,流动负债净额为2.3亿元,流动比率为0.3,净资产半年缩水40%,再不上市,外加对赌协议,破产警告。短期偿债压力较大,上市融资需求较为迫切。

简而言之,又是一家受限于对赌协议的公司,不上市就会死。

此外,LV232、TPN171为外部技术引进,技术提供方与创始人沈博士关联,部分技术转让资金流向其控制的关联企业,存在利益输送风险——说直白点,长期来看早晚会被掏空的,别长持。

发行相关

01

基石投资:无基石

我也不觉得这家公司有哪家不长眼的机构会愿意当基石,哪怕作为创新药的企业来说也确实有点太拉了——但是打新有谁会看那么多呢?上就完了,哎,SHI真好吃。

自成立以来,公司历经了5轮融资,融资金额合计5.1亿元人民币,投资者包括协耀资本、三六零、潜龙投资等,2024年12月最后一轮融资股价为29.67元人民币,较发售价中值33港元折价1.96%,也不知道他们能不能全身而退——However, who cares?

02

估值水平

其实看旺山旺水的营收变化就知道,作为一款主营业务还没定型,青黄不接的公司,现在给他做定价其实拍脑袋胡扯。

而且看了下他们的销售队伍,截至2025 年4 月30 日,其销售及营销团队只有22人,平均行业经验超13年,估计也是个老板自己做核心销售的关系攻坚型企业。

再看看目前的产品线,随着新冠的消退, VV116已难当营收大任,目前在中国处于治疗呼吸道合胞病毒(“RSV”)感染的II/III期临床开发。除此之外,公司的两款核心产品LV232和TPN171,前者正准备进行II期临床试验;后者已在乌兹别克斯坦及中国获批用于治疗勃起功能障碍,但在中国市占率不足1%。两款药物均面临着激烈的市场竞争。

LV232虽然是全球唯一双靶点(5-HTT/5-HT3)抗抑郁药,但国内已有16款同类在研竞品;ED(勃起功能障碍)新药 TPN171虽具备低剂量高效力、30 分钟起效、可与酒精同服等差异化优势,但ED市场已呈红海态势。从市场份额分布来看,中国PDE5抑制剂市场由西地那非占据近44.4%的市场份额,他达拉非以15.2%的市场份额位居第二,伐地那非排名第三,占比为0.6%,其余产品瓜分剩余39.8%的市场。行业玩家已从从数家增至数十家,叠加集采压价、医保回款周期压缩等因素,利润空间被大幅压缩。在渠道、成本、运营能力不具备优势的背景下,TPN171想要凭借差异化突出重围,存在一定难度。

同时,旺山旺水还存在明显的大客户依赖症,2023年-2025年前四个月前五大客户占比分别为99.3%、86.6%、91.2%,最大客户收入占比分别为51.1%、65.1%、77.2%。此外,前五大供应商中的山东特瑞曼公司,由实控人沈敬山控制(又是另一个利益输送的点,真是太实诚了)。

都说到这里了,我就不估值了,其实意义是不大的,无论从之前还是现状,老板明显是和投资者利益不一致的存在,所以这家公司不存在“长期来看”这个前提,于是乎……呵呵。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。