港股打新:西普尼,无限细分的黄金精密赛道“龙头”,无基石无绿鞋缺关注,及格线水平的鸡肋小票能否带来惊喜?

点击蓝字 关注我们

基本面分析

西普尼的业务主要由两部分构成:一是自主品牌业务(OBM),二是代工业务(ODM)。

1. OBM业务拥有两个自主手表品牌,核心品牌“HIPINE(西普尼)”及副品牌“GOLDBEAR(金熊)”,西普尼几乎贡献了该业务所有的收入,几乎全部为足金(海外品牌的以18K为主)。

公司的以传统手表为主的OBM业务占比逐年下滑,由90%降至48%,营收方面自23年开始持续倒退,而传统手表的ODM业务占比也极小,公司说是因为经济环境+消费降级导致的,怪大市,但是公司自己行业情况上(按GMV计)足金赛道是逐步增长的,个人看法是后者为增长率润色了的,足金表赛道还是偏夕阳。

2. ODM业务为国内知名珠宝品牌如老凤祥、中国珠宝及周大生等开发和生产贴牌手表及饰品,提供受托加工服务。

这点确实是实现了弯道超车(要不这家公司就完全不用看了),公司ODM旧客户为老凤祥、周大生、中国珠宝等,整体收入贡献近三年其实没怎么变,但自2023年底起,西普尼新增一位客户A,即沃尔玛(中国)旗下的山姆会员店,其几乎贡献了全部的收入增长,在25年上半年沃尔玛订单收入约1亿,而24年全年才0.8亿,西普尼主要出售金量相对较高的黄金可佩戴饰品及金条,蹭到了金价上行的福利!

2024年按GMV(商品交易总额)计算,西普尼是中国最大的金表品牌,市场份额为27.08%。西普尼拥有专有的超分子硬金技术,能够在不影响黄金纯度(保持999‰)的前提下,将足金的维氏硬度从传统的34-40提升至超过90。这项技术解决了足金固有的柔软问题,使足金能够用于复杂部件的组装和高精度制造——稍微还是有一丢丢壁垒的。

但是,精密制造技术更新换代速度较快,若公司未来未能持续投入研发、及时跟上技术趋势(如新型材料应用、智能化生产技术等),可能导致产品竞争力下降,逐步被市场淘汰。

02

财务概述

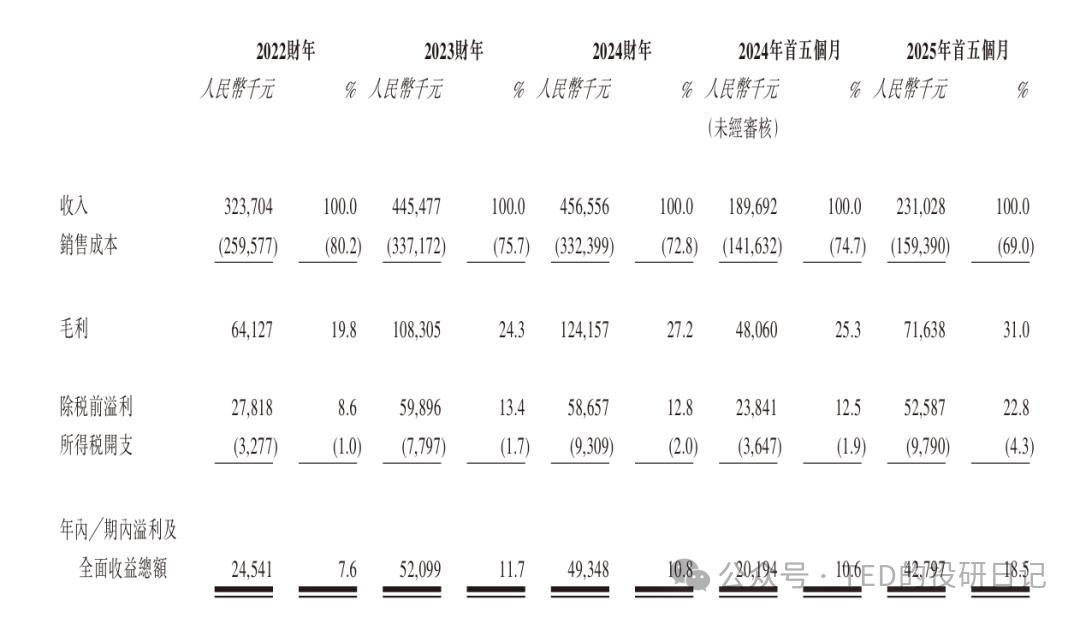

2022-2025财年前五个月公司收入为3.24亿元,4.45元、4.57亿元和2.31亿元,收入的主要来源为手表和饰品,占比波动较大,原因为手表的销售波动较大,受市场消费低迷影响;22财年手表收入占比89.4%下降到2025前五个月的49.9%,饰品占比上升。

总体来讲公司的业务还是比较稳定的,但是确实成长潜力不太大就是了。近几年的增长,主要还是23年的时候沃尔玛(中国)旗下的山姆会员店的贡献了——几乎全部的收入增长,而且部分也是蹭上了金价上涨的福利。这种外源式的扩张,几乎是不可被复制的,所以不能单纯从过去的财务增长上线性推导。

2022-2025财年前五个月,公司毛利率为19.8%、24.3、27.2%和31.0%。毛利率持续提升,主要原因受传统手表销售的毛利率所驱动;相同期间公司净利润为0.25亿元、0.52亿元、0.49亿元和0.43亿元,净利率为7.58%、11.70%、10.81%和18.5%;2025年前五个月净利润同比上升111%,主要原因为销售商品的毛利增加。

西普尼的一个显著风险是对主要客户的高依赖度,最近三年公司向前五大客户的销售额占总收入的比重连续三年超过85%。这种畸形依赖导致公司议价能力相对较弱,一旦经销商策略调整(如老凤祥、周大生等ODM客户转向竞品),西普尼的营收将面临瞬间崩塌的风险。

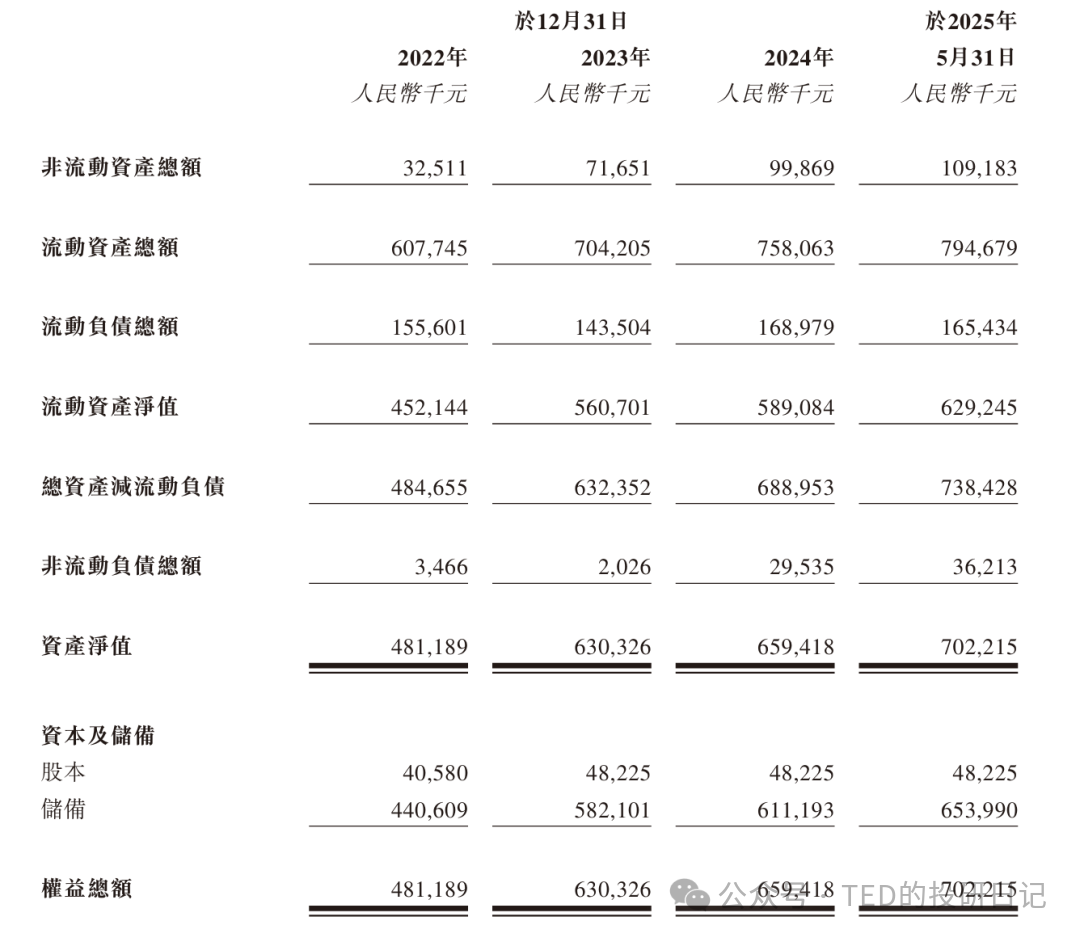

截至2025年前五个月,公司流动资产为7.9亿元,流动负债为1.7亿元,资产负债率很低,流动资产净值为6.3亿元,短期现金流压力也不大,总体来说偿债压力很小——具体来说是行业特征也好,也或者确实没什么扩张空间(及必要)也有可能,但总不是坏事。

03

估值分析

西普尼是中国领先的贵金属手表设计商、制造商和品牌拥有人,产品组合以旗舰自主手表品牌 HIPINE(西普尼)为核心。

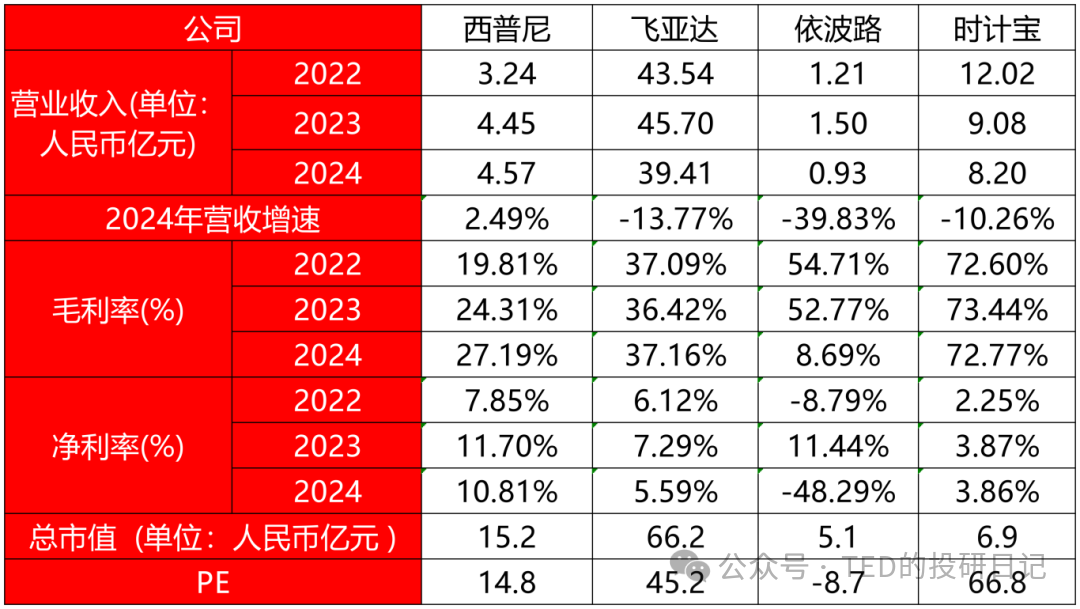

下面选取飞亚达、依波路和时计宝作为可比公司。前者已经在A股上市,后两家公司在港股股上市;主要从业务类型、产品定位、市场覆盖等方面考量。

从营收来看,西普尼的营收规模处于可比公司中层,但与头部的飞亚达相比还是有很大的差距,飞亚达凭借更久品牌历史、多元业务与广泛渠道,营收规模长期领先;但是从营收增速看,三家可比公司的增速均为负数,西普尼为2.49%,依波路因市场受众窄、竞争应对不力营收下滑,时计宝受市场波动影响营收下降,二者均落后于西普尼说明其营收增长潜力强于可比公司——不过再提示一下,由于西普尼的产品线过于“细分”,且并非不可替代的刚需赛道,其业务的可持续性和增长性,都还是需要再多评估一下的。

从盈利能力上看,西普尼的毛利率低于可比公司,但是毛利率却是在逐年上升;净利率方面,依波路因成本失控、营收暴跌致盈利恶化,时计宝高毛利但费用侵蚀利润,西普尼均强于可比公司,通过优化成本与产品结构,盈利能力持续增强。

从估值上看,考虑西普尼发行市值中位数,以及25年前五个月的净利润为0.43亿元,以及当天汇率,计算其PE约为14.8X,飞亚达品牌与业务优势获市场认可,总市值和市盈率较高,西普尼因规模和影响力不足,估值暂低于飞亚达,估值勉强也算合理吧,不过确实因为A/H之间是存在估值差异的,而且说实在的港股对于这种小公司是有些“苛刻”的,究竟能否给予合适的成长预期(毕竟真不见的有什么成长空间)还是未知之数。

发行概述

发行要素

公司名称:西普尼

上市代码:02583.HK

申购时间:9.19~9.24

9.23(周二)融资截至

9.24(周三)申购截止

发行价格:27~29.6 HKD

每手股数:100股

一手入场费:2990 HKD

全球发行股数:1060万股

国际配售股数:954万股,占比90%

公开发售股数:106万股,占比10%(B方案,公配比例固定)

预计市值:15.88~17.41亿 HKD

募集资金:2.862 ~ 3.1376 亿 HKD(发行比例18%)

保荐机构:平安证券(保荐项目首日上涨概率40%)

平安证券就属于标准的小破券商了,历史上只有发行过5单,2涨3跌,能挣扎着把这单发成就谢天谢地了,其他的请不要有更高的期待。

稍微说说古,平安证券2010年创业板刚成立的时候,靠着低合规优势,光速成为行业黑马。但很快就接连爆出多家公司保荐的公司(胜景山河、万福生科、海联讯等)财务造假,被证监会罚款近亿元。

虽说事件已过去多年,团队换了后,平安证券的投行业务从那时之后一直默默无闻,前几年才刚恢复牌照,最好的结果无非是从零开始,从头做起。

稳价机构(绿鞋):无

根据我对平安的理解……也很正常,平安就是这样的机构,本身确实也没什么实力,而且还无利不起早,稳价意愿也很微薄……大家还是指望市场情绪比较靠谱。

01

募资用途

02

基石投资

03

市场情绪

市场情绪方面,近期A股市场处于震荡,港股市场表现良好,涨幅居前,创短期新高。

不过与西普尼一起招股的还有紫金黄金国际(港股打新:紫金黄金国际,全球黄金新巨头,中国矿业出海样本,2025年第二大港股IPO,人人有肉吃)和奇瑞汽车,虽然奇瑞汽车打新回来的钱还可能有最后一波促进,但是估计大部分还是会涌进紫金黄金国际,西普尼此次发行无基石、无绿鞋、保荐人也战绩平平,采用回拨机制B,公司本身行业也一般,没有高科技和生物医药的市场热度,财务数据在同行的衬托下略有优势。

通常来说,小盘股要么就是大热(一票难求,众星捧月),要么就是大冷(每人关注,有操盘空间),截止目前也就300倍左右的认购规模,不多不少,在我看来算是比较微妙的——反正大家看自己兴趣吧,我觉得投这只票,赌性比较大(全看是否有人愿意操盘一下)。

04

历史融资

西普尼上市之路一波三折,更是曾经“两进两出”新三板。该公司成立于2013年7月,前身是深圳市尊尚钟表有限公司。

公司曾于2016年8月12日登陆新三板,证券简称为“穿金戴银”,而后于2019年5月14日摘牌,此后筹备创业板上市未果,再次于2022年8月新三板挂牌,2024年11月从新三板再次摘牌,此后两次递表港交所,直到现在终于发行成功。

写到这里我自己都觉得有些心酸,不过资本市场是不认眼泪的。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后,通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。