港股打新:轩竹生物-B,又是家“再不上市我就撑不下去了”的公司,但是因为机制B所以捏着鼻子也要吃下去!

点击蓝字 关注我们

基本面分析

01

主营业务

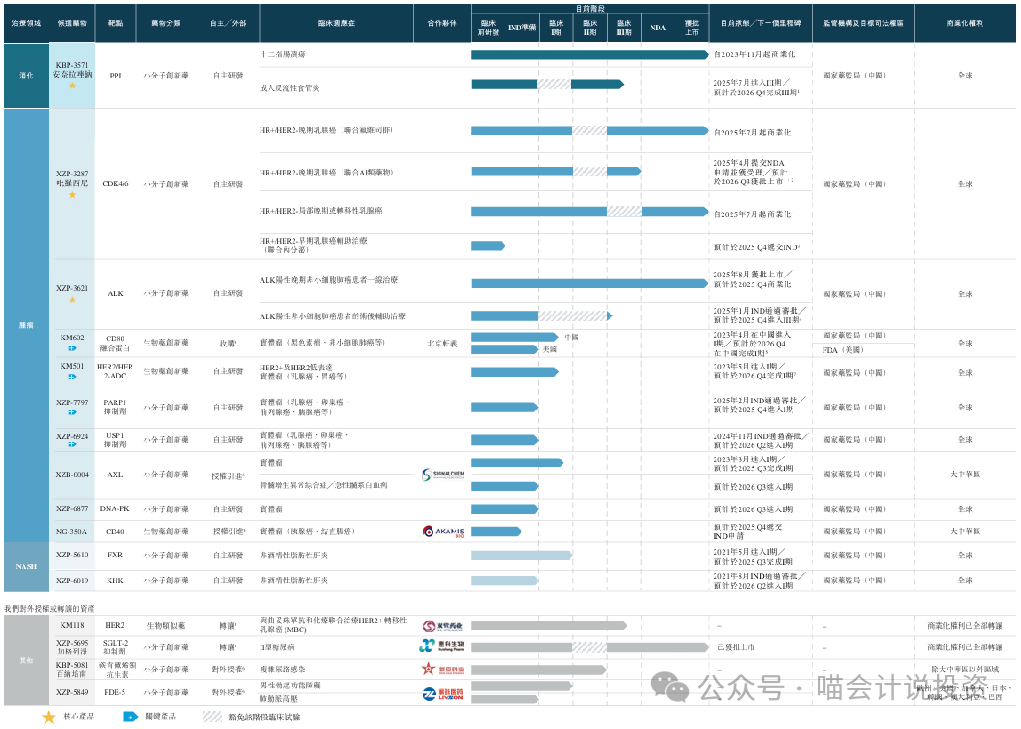

轩竹生物成立于2008年,前身是山东轩竹,是分拆自四环医药(00460.HK)的创新生物制药企业,聚焦消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH)三大领域,拥有多款处于不同研发阶段的创新药资产,其中2项已获NDA批准,2项处于NDA注册阶段。

本次募资净额将主要用于核心及关键产品研发、商业化能力建设等方面。截至最后实际可行日期,轩竹生物有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),包括三项NDA批准资产,一个药物项目处于NDA注册阶段,一个药物项目处于III期临床试验阶段,四个药物项目处于I期临床试验阶段,五个已获IND批准。

轩竹生物的首款获批产品KBP-3571自商业化以来直至2025年3月31日取得了3270万元的销售额,其初步成功证明了公司的商业化能力,且公司于2025年7月成功商业化XZP3287,进一步证明了公司的商业化能力。

不过,于2023年、2024年以及截至2024年及2025年3月31日止三个月,轩竹生物的研发开支分别为2.39亿元、1.86亿元、3890万元及5300万元,占各年度/期间经营开支总额的70.9%、32.2%、66.3%及77.6%。开支依然很大。

总体而言,公司的一体化研发平台还是具备从药物发现到临床开发的完整能力的。而且研发效率较高,自成立以来年均推进至少一款候选药物进入临床试验。其差异化布局——聚焦消化、肿瘤、NASH等大病种领域,也确实避开过度竞争赛道。

但截至目前,虽然已经度过了之前冲击A股失败的“三无阶段”,但是商业化挑战却刚刚开始——产品刚进入医保,医院覆盖和医生处方习惯需要时间培育。此外,核心产品面临跨国药企同类产品的竞争压力。并且,虽然强化研发投入,主要资金用于产品开发这种“工匠精神”值得鼓励,但是在商言商,其销售团队建设和市场推广能力有待验证。

02

财务概述

公司的KBP-3571(安奈拉唑)在2024年1月被纳入医保,因此,公司自2024年期开始产生收入。

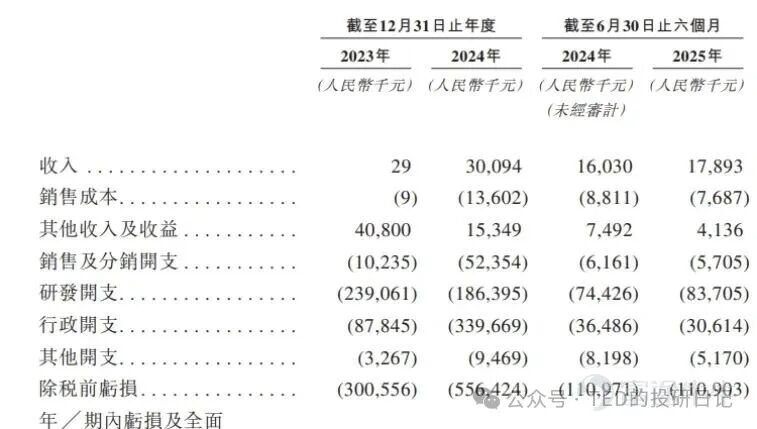

但是,2023年度、2024年度、2024年以及2025年截至3月31日止三个月,轩竹生物实现收入分别为2.9万元、3009.4万元、651.4万元、255.9万元;同期,亏损总额分别为约3.01亿元、约5.56亿元、5173.4万元、6546.1万元。

客观评价一下,公司的管线还行,目前仍在亏损,但亏损暂无明显的收窄,港股医药新股常规牌吧。

还有个很好笑的地方,公司2022年9月A股招股书(后撤回申请)显示研发人员348人,2024年11月港股招股书显示110人,2025年6月更新后显示91人,最新一版就剩80人,再不上市研发人员都要跑光咯——也或者是研发都完成了,裁撤光了全招销售?倒也不是坏事。

发行概述

发行要素

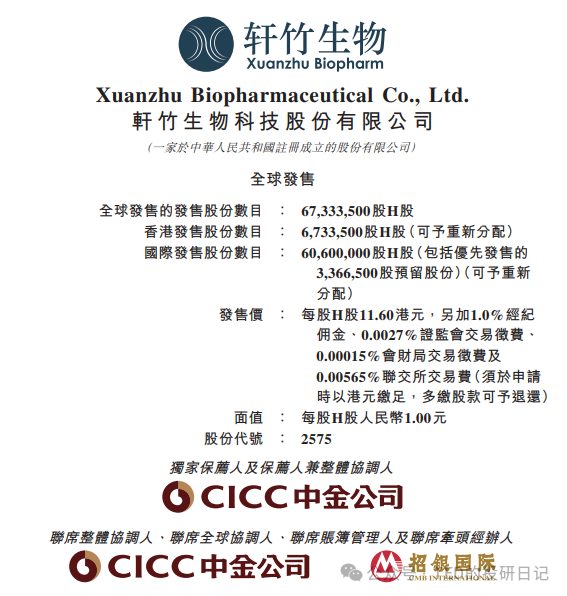

公司名称:轩竹生物-B

上市代码:02575.HK

申购时间:10.6~10.10

10.09(周四)融资截至

10.19(周五)申购截止

发行价格:11.60HKD

每手股数:500股

一手入场费:5,858.50HKD

全球发行股数:6733万股

国际配售股数:6060万股,占比90%

公开发售股数:673万股,占比10%(B方案,公配比例固定,13460手,多半甲组全民抽签模式)

预计市值:60.08 亿 HKD

募集资金:7.81 亿 HKD(约发行比例13%)

保荐机构:中金公司

中金项目多单也有很多比较烂的,新规后人人涨,但唯一一个机制A破发的奥克斯电气是中金的票,除此之外唯一一个当前累计涨跌幅破发的禾赛科技还是中金的票,略惨。

中金保荐但不绿鞋,而且还只有小比例基石,所以保荐人托底这点我觉得就先无视了吧。

稳价机构(绿鞋):无

当然,也有可能是因为现在的打新行情也是太好了,发行人完全不想花这个钱了,而且说句良心话,中金绿鞋真的也不顶用呀,还不如裸着。

01

募资用途

公司从四环医药(00460.HK)分拆而来,上市后四环医药仍持股49.13%融资历程:完成三轮融资合计16亿元,投后估值39亿元(B轮)

02

基石投资:北京德诺瑞朗十五期股权基金

回锅肉,之前B轮融资退出的早期投资者又回来了。

03

估值分析

亏损股不谈估值,没意义,都是市梦率。

这里顺便提一下,不光之前提到的研发人员跑路,老股东也跑路。

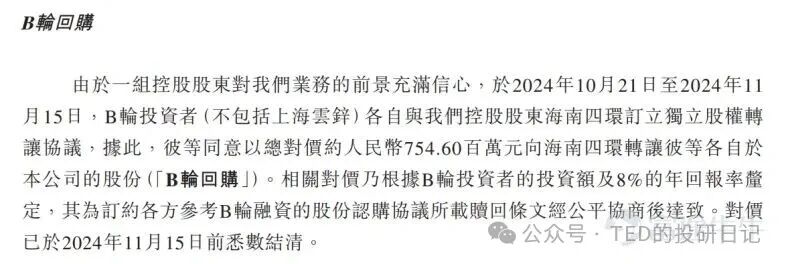

2024年,除上海云锌外所有B轮投资者集体退出,按8%的年化回报率将股份回售给了控股股东,其中包括本次IPO的基石深圳德诺维。估值方面,公司是少数估值中途萎缩的创新药股之一,B轮融资较5个月前的A-2轮下降了7亿。

本次IPO估值60亿,如果跟去年年底的回购估值39亿比,算是一个相对合理的位置,但根据现在医药B股上市后人均两三百亿的情况看,算挺便宜的——当然,客观来说,都不值得参考。

04

市场情绪

维持原判,市场情绪方面无比旺盛,新规实施以来机制B股无一破发。

这就是现在的港股打新,你讨厌也好,喜欢也罢,但就是忍不住不玩,毕竟中签了就有翻倍的惊喜,谁不爱呢?

重在参与,不要缺席。

科创板铩羽往事

先说下更古早的背景,轩竹生物虽然背靠港股上市公司四环医药,但四环医药自己的日子并不好过。

一直以来,主攻医美业务的四环医药,主要从代理Hugel公司的肉毒毒素“乐提葆”等医美产品以及发展仿制药业务斩获规模化的收入。

但近年来,受集采政策影响,公司的多款仿制药品种被纳入集采后价格腰斩,公司业绩下滑明显。2023年,四环医药营收18.6亿元,同比下滑15%,净亏损5402万元。2024年上半年,集采的影响仍在持续,四环医药整体业绩仍在下滑,营收9.5亿元,同比下滑10%,净亏损3342万元。

在这种情况下,四环医药分拆轩竹生物上市,可以获得融资,减轻公司资金压力,对双方来说,都是最好的选择。但这一过程,却并不顺利。

2022年9月,四环医药拟分拆轩竹生物在科创板上市的申请获得上交所受理。当时轩竹生物拟发行不超过1.06亿股,不低于发行后公司总股本的10%,拟募资24.7亿元。

但是当时,作为一家创新药企业,轩竹生物属于典型的“三无”公司(无产品、无营收、无利润),目前公司产品均处于研发阶段,尚无一款获批上市,因此公司在报告期的营收均为0,净利润则累计亏损近14亿元。

于是毫无意外,在2023年3月8日的科创板上市委会议上,轩竹生物的IPO申请被暂缓审议,上市委要求其进一步披露各管线在研产品的技术优势、后续商业化规划及具体举措。暂缓审议近一年时间,上交所还是终止对轩竹生物科创板IPO的审核。

此次招股书中,轩竹生物表示,基于业务发展及战略规划考量,轩竹生物决定撤回A股上市申请,并决定在港交所寻求上市——主要还是与B轮投资者退股以及公司商业化进程存诸多不确定性有关。

2023年之前,轩竹生物没有一款药品实现商业化,公司没有收入来源。然而,创新药研发阶段投入巨大且研发周期长,这让轩竹生物长期处于入不敷出的状态。

不过好的消息是,与上次递表时不同,本次申请港股上市之前,2024年,轩竹生物的一款药品已经实现商业化。2024年上半年,公司营收1603万元,但仍未止亏。同期,公司净亏损1.11亿元。拉长时间来看,2022年、2023年,公司分别净亏损5.12亿元、3亿元。两年半时间,公司累计净亏损9.23亿元。

长期处于亏损状态,这也考验着公司融资能力。实际上,轩竹生物已经先后获得多轮融资,融资金额超过15亿元。

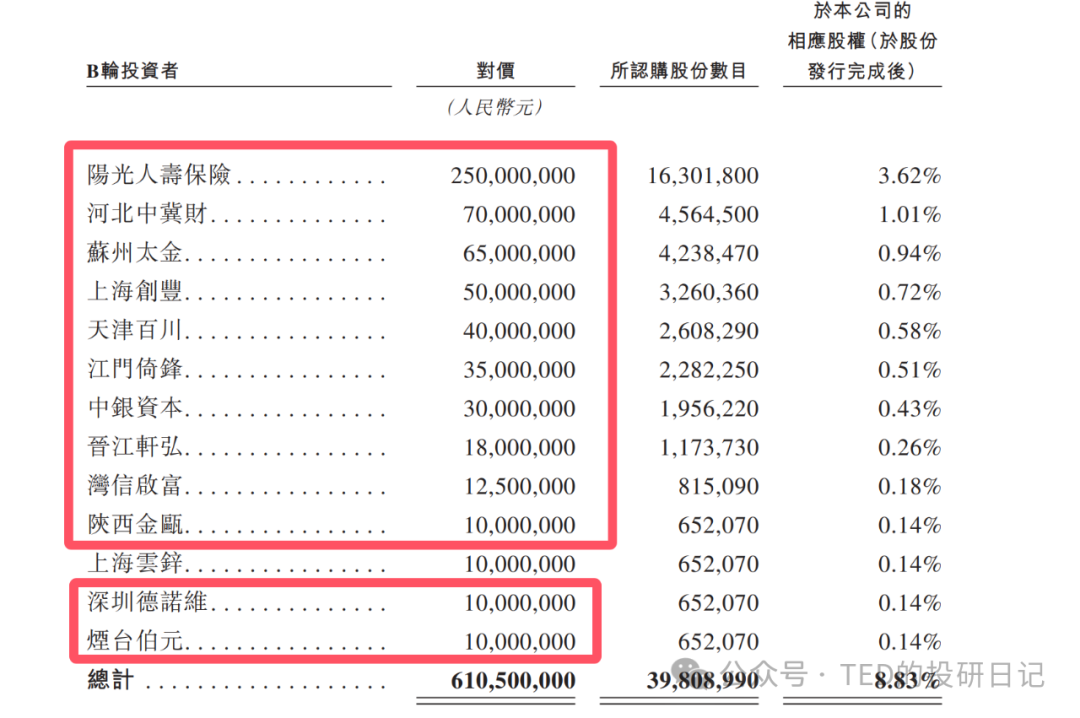

其中,2020年至2021年,公司获得京津冀产业协同发展投资基金、北京同合等企业的9.84亿元A轮融资。2022年12月,公司又获得阳光人寿保险、中银资本、天津百川等企业6.1亿元B轮融资,公司投后估值约39亿元。

不过哪怕已经重新走上了港股上市之路,但是2024年,B轮投资者(除上海芸锌以外)都选择退股。根据招股书显示,2024年10月21日至11月15日,四环医药的子公司海南四环以7.546亿元的价格回购了这部分股份,目前悉数结清。

2022年12月完成6.1亿元B轮融资距今仅过去两年,但如今,除上海芸锌以外的多家B轮投资机构已经退股,退出后共获得了1.541亿元的投资回报。

这其中,阳光人寿保险此前以2.5亿元入股,以3.08亿元退出,获得了0.58亿元的投资回报。

招股书中,轩竹生物表示,这个价格是根据B轮投资者的投资额及8%的年回报确定,并且根据赎回协议经公平磋商达成了一致决定。

不过估计B轮退出的这几位,没有谁能想到现在港股打新的这个氛围,毕竟当时港股还是处于估值低、流动性差的状况中,谁能想到,三十年河西,三十年河东呢?

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。