港股打新:乐摩吧,共享经济遗珠,小票必打,定价跨度过大,影响收益空间 [64/100]

点击蓝字 关注我们

乐摩吧(64/100):共享遗珠,估值尴尬,依靠稀缺性博弈

筹码博弈(38/40):机制B(25/25),货量较小(10/10),冲突一般(3/5)

市场偏好(9/20):共享经济幸存者(4/10),想象空间一般(5/10)

企业资质(13/20):未老先衰的“新兴行业”+幸存龙头(3/5),一定护城河+稳定营收(7/10),马马虎虎难以评价的估值(3/5)

发行支持(4/20):中信建投+申万宏源(4/10),无绿鞋(0/5),无基石(0/5)

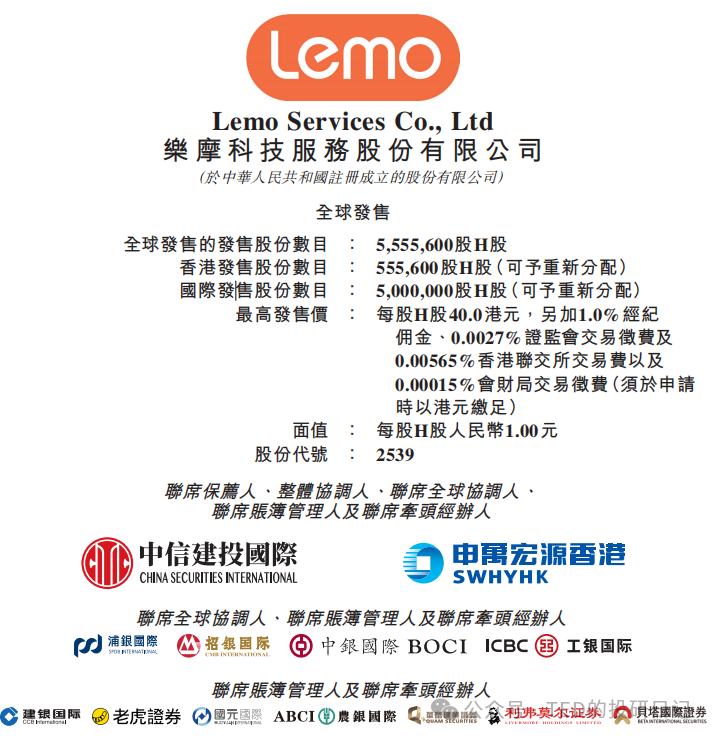

发行要素

发行要素

公司名称:乐摩科技服务股份有限公司

上市代码:02539.HK

申购时间:2025年11月25日 - 11月28日

公布中签:2025年12月1日

暗盘时间:2025年12月2日

上市时间:2025年12月3日

发行价格:27.00 - 40.00 港元(很少见这么宽的发行区间,本身就很难中签,如果公司坑一点,按照上限定价,留给二级的空间就小一点。)

每手股数:每手100股

入场费:4040.35 HKD

全球发行股数:555.56万股

国际配售股数:500 万股,占比90%(机制B)

公开发售股数:55.56 万股,占比10%(机制B)

公开5556手,票数较少。

预计市值:15.00 - 22.22 亿港元(中小市值,入通有距离)

保荐机构:中信建投国际、申万宏源香港

稳价机构(绿鞋):无

中信+申万,二线投行,不过这种小票倒也无所谓,特别是现在投行作用越来越稀薄的现在。

主营业务

乐摩科技服务股份有限公司(成立于2014年5月,总部坐落于福建福州),2025年11月通过港交所上市聆讯。公司产品广泛应用于商场、影院、交通枢纽、办公场所等场景,目前已形成智能共享按摩椅、按摩服务数字化运营平台等多项商业化成功产品,公司于2016年推出“乐摩吧”品牌,致力于为消费者在商业综合体、影院、交通枢纽场所(包括机场、高铁站等)等消费场景提供机器按摩服务。

根据弗若斯特沙利文的资料,于2022年至2024年的三个连续年度,按交易额计算,公司在中国所有机器按摩服务提供商中排名第一,以收入计,于2024年,公司亦于中国机器按摩市场排名第一,市场份额超过50%。

乐摩吧的商业模式,是典型的重资产物联网收租。在这个细分领域取得垄断地位,背后是一套清晰的商业逻辑,但同时也决定了它的增长天花板。

其核心商业逻辑的本质是流量收割与资产运营。公司最大的壁垒在于场地资源,通过高额分成或租金,将商业综合体、影院、交通枢纽的“等待时间”(如等电影、等飞机)或“闲置空间”转化为营收——优质点位资源的排他性垄断是其生命线。

P.S. 其实我就是乐摩吧的典型用户,因航班延误滞留机场、出差间隔需要杀掉的垃圾时间、以及在电影院的好奇尝试,都使得我曾经多次成为了乐摩吧的用户。

虽然本质上就是个非常注重场景的重资产模式,持续的设备采购是固定成本,高昂的场地租金/分成是主要变动成本。不过乐摩吧确实还是有些独到的能力,就在于公司通过其智能运营平台(App/小程序),实时监测超过50万台设备的运行数据、利用率、故障率,并根据流量数据实施动态定价策略(回想一下,我也因为这类策略,图便宜买过套餐&加过钟)。极高的市场份额带来的对上游设备供应商的议价权,以及全国统一的、标准化的低成本运维管理,或许就是乐摩吧的另一竞争优势。

财务概述

简单总结一下乐摩吧的增长轨迹:反弹的急刹车与增收不增利。

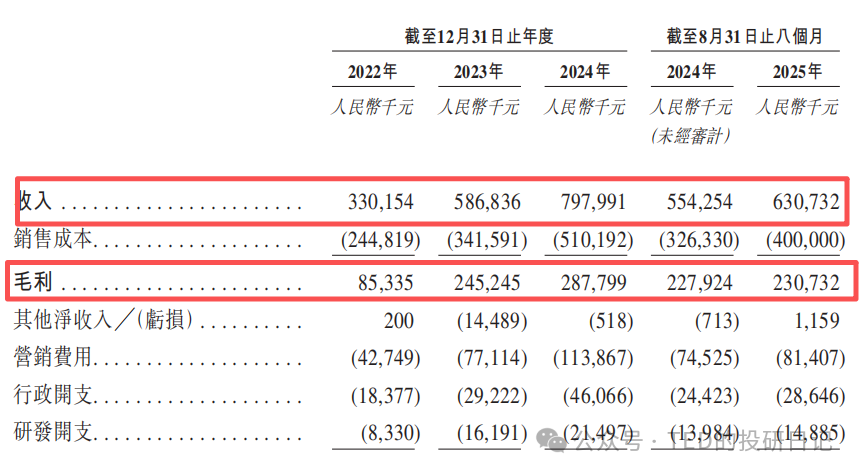

乐摩吧的收入从 2022年的 3.30 亿元迅猛增长至 2024年的 7.98 亿元,复合年增长率达 55.47%。但这种高增速并非线性增长,而是具有明显的周期性反弹特征:

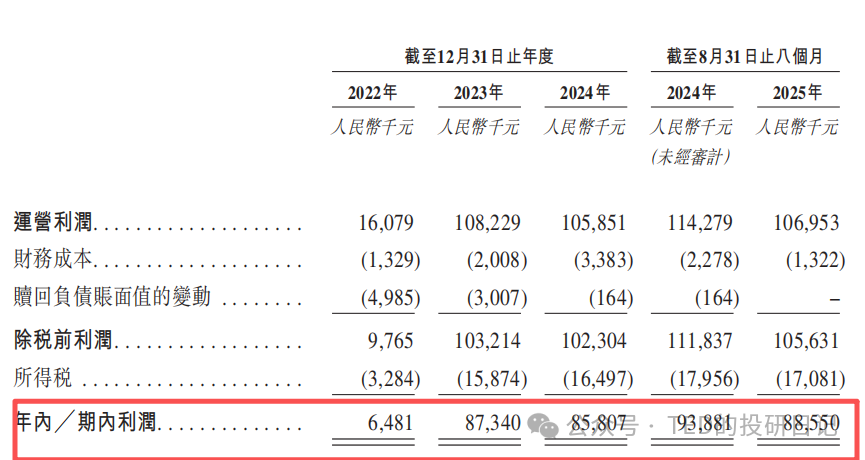

2023年: 收入暴增 77.75%,净利润飙升至 8734 万元。这主要归因于后疫情时代线下人流的集中释放和消费的报复性反弹,是基于 2022年低基数上的“回血”式增长。

2024年至今: 增长出现疲态。2024年营收增速降至 35.98%,净利润略微回落至 8580.7 万元,已出现“增收不增利”的情况。更值得警惕的是,2025年前 8个月,收入增速进一步放缓至 13.80%,而净利润同比反而下滑了 5.68%。

这充分印证了公司的扩张已触及“边际效益递减”的困境。为维持市场份额,公司必须在营销获客、技术研发(如 2024年投入 1.14 亿元营销费用、0.21 亿元研发开支)等方面持续大额投入,导致成本端压力剧增,直接拖累了净利润的持续增长。

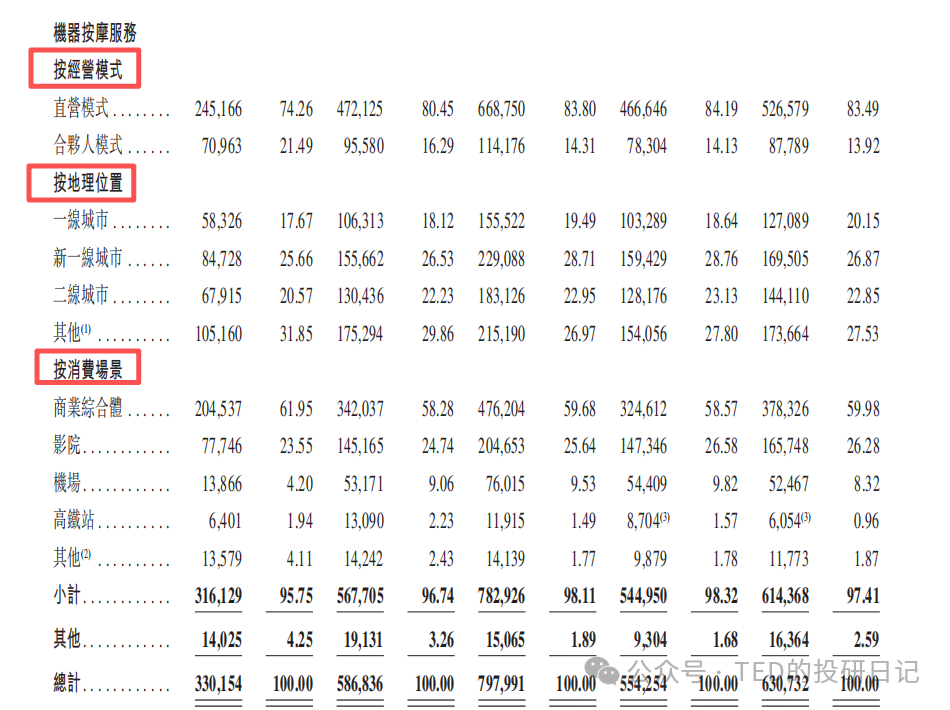

公司的盈利能力受到其经营模式结构变化的影响,约 71%的服务网点采用直营模式(直营模式收入占 2025年前 8个月营收的 83.49%),其余为合伙人模式。

但是稍微有点让我感到诧异的是,合伙人模式反而毛利率极高(2024年约 73%),而直营模式毛利率较低(2024年约 29.87%)。

其实如果我是乐摩吧的决策,天然地其实是应该增加合伙模式,但是相反的是,其营收占比却在逐年减少。公司更多地依赖扩张速度更快的直营模式。这种高毛利模式占比的衰退,是导致整体毛利率和净利率承压的关键因素之一,也侧面说明了公司对于轻资产模式的开拓力度不够——也或者是因为这种模式对“合伙人”的吸引力太低,导致无法有效拓展。

与此同时,乐摩吧的财务结构反映了其“高增长、高投入”的行业发展阶段特性。

在 2022年至 2024年期间,公司连续处于流动净负债状态(流动资产不足以覆盖流动负债),显示短期偿债压力较大,对供应商欠款(贸易及其他应付款项)和银行融资依赖度上升,这也是行业在高速发展期抢占市场份额的常见特征。

不过 值得注意的是,截至 2025年 8月 31日,公司的流动净负债状态成功转为正值,净资产亦实现增长。同时,流动比率、速动比率有所提升,杠杆比率大幅下降。这究竟是公司的主动改善,还是为了上市而进行的“特殊安排”,这里不便评论。

毕竟,对于打新来说,长远的发展不是绝大多数需要考虑的问题。

估值水平

乐摩吧的估值是一个充满矛盾和尴尬的课题。

估值标杆缺失:谁才是真正的对标?

作为中国机器按摩服务市场的绝对龙头,市场份额超过 50%,乐摩吧拥有 2024年 8.0 亿元的年营收规模。但由于其业务模式的独特性——既非纯设备制造商,也非纯科技平台——导致它在海外和国内市场都缺乏直接的同业竞品。可以说,它上市后将成为整个共享按摩椅行业的估值标杆。

这种标杆缺失,使得投行只能采取“剪刀差”的尴尬估值策略。

尴尬的 PE 区间:高了还是低了?

按招股区间计算,公司的静态市盈率(PE)位于 13.7倍至 20.3倍之间。

如果将其视为“成熟的基础设施或租赁公司”: 15-20 倍的 PE 明显偏高,这类公司通常只有 8-12 倍的估值,甚至更低。但如果将其视为“健康器械/零售公司”: 相比 A/H股同业(如荣泰健康 31倍 PE,奥佳华 65倍 PE),乐摩吧的 13-20 倍估值又显得过于便宜。

这种矛盾让我不禁想问,乐摩吧明明拥有高毛利的合伙人模式和技术优势,为什么不直接转型卖设备?现在辛辛苦苦做租赁服务,反而被市场按在了这个高不成低不就的尴尬估值区间。

此外,公司给予了 27.00 - 40.00 港元这个罕见的超宽发行价格区间,上下限价差高达 48%。这反映出企业和投行自身对最终定价缺乏信心,试图通过试探市场热度来进行套利:

若认购火爆:毕竟小票,很容易撞车一单。公司极可能选择上限定价,以实现股东和 Pre-IPO 投资者利润最大化,但这也将大幅压缩二级市场的获利空间。

若市场冷清: 则可能以下限定价,留给市场足够的“甜头”,避免上市即破发。

考虑到当前港股市场整体热度不足,以及其 144% 的 Pre-IPO 溢价,投资者必须高度警惕公司“唯利是图”的上限定价倾向。而我们当然也希望公司可以给与市场足够的诚意,而不是盲目追求高估值——虽然期待往往没什么用。

闲话杂谈:共享经济的昙花一现,与想象力终结

如果说 2015 年到 2018 年是移动互联网下半场的共享狂欢时代,那么乐摩吧的故事,就是从那场狂欢中幸存下来的见证。

那是一个充满激情和野心的年代。在资本的巨额推动下,从共享单车、充电宝、雨伞,到共享睡眠舱、共享篮球,各种五彩斑斓的应用场景如同百家争鸣般涌现。无数创业者拿着 PPT 宣称自己是连接线下的流量入口,而资本则将这些公司视为通向万亿级新消费时代的科技飞地。大家的目标只有一个:不计成本地占领市场,抢夺用户心智。

然而,潮水退去得比想象中更快。资本的疯狂催熟带来了不可持续的“一地鸡毛”:共享单车的押金风波、大量的破产倒闭(如 OFO、小蓝单车),以及街道上堆积如山的“科技垃圾”。绝大多数公司都死在了烧钱的泥潭里。

时至今日,这场战争的残骸中只留下了寥寥几位幸存者,它们的故事走向了不同的结局:

共享单车:多败俱伤,无一幸存。无论摩拜、OFO,还是更多的湮灭在历史洪流中的小角色,就算没有如OFO那样直接倒下,最终也都被巨头收编失去自己的存在(如美团旗下的摩拜),其本质逐渐演变为城市公共基础设施的补充。虽然解决了社会出行效率,但利润天花板低,已不再是资本追逐的暴利故事。

共享充电宝: 怪兽、竹芒、小电等形成了高度集中的垄断格局。由于其解决的“电量焦虑”是高频刚需,这几家幸存者成功地实现了高度有效的商业化,从烧钱内卷转向了理性定价(普遍提价)。它们证明了共享经济可以在特定高频刚需场景下成为“稳定的现金流机器”。

共享按摩椅: 乐摩吧选择了在影院、商场等“等待时间”这个特定的流量洼地深耕。它完美避开了街头巷尾的野蛮竞争,与充电宝类似,成功在细分领域实现了高市占率垄断。

这些幸存者的共同点是:不再内卷,找到并守住了其市场的“适宜容量和合适定价”。

这便是乐摩吧当前的处境:它以一个成熟、垄断、盈利稳定的面貌站在了资本市场面前。但代价是,那个曾让资本疯狂的“高增长、高科技”的想象空间已经终结。

它从当年的资本宠儿,彻底退化为一家盈利清晰、天花板可见的传统服务业龙头。

而这样的身份,究竟是好,还是坏呢?

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。