港股打新:华芢生物,一手过万的“三无”盲盒,18A的富贵险中求?你是想当白衣天使还是赌徒?[67/100]

点击蓝字 关注我们

华芢生物(67/100):一手过万的18A三无盲盒,富贵险中求?

筹码博弈(35/40):机制B(25/25),货量稀缺+单价太高(8/10),发行冲突巨多(2/5)

市场偏好(15/20):18A(9/10),想象空间较高(8/10)

企业资质(8/20):单一管线+蓝海潜质(3/5),三无公司+现金流紧张(2/10),估值没太多诚意(3/5)

发行支持(9/20):华泰+中信(6/10),华泰绿鞋(3/5),无基石+有PreIPO压迫(0/5)

发行要素

发行要素

公司名称:华芢生物科技(青岛)股份有限公司 (B&K CORPORATION LIMITED)

上市代码:02396.HK

申购时间:2025年12月12日 (周五) - 12月17日 (周三)

公布中签:2025年12月19日 (周五)

暗盘时间:2025年12月19日 (周五)

上市时间:2025年12月22日 (周一)

发行价格:38.20 - 51.00 港元

每手股数:每手200 股

入场费:10,302.88 港元

一手过万!这在今年的港股新股里属于超高门槛。高入场费通常会大幅劝退散户,有心打的,在当前六股撞车的背景下也会考虑如何分配筹码,中签难易程度很难判断,博弈难度加大。

全球发行股数:1,764.88万股

国际配售股数:1,588.38万股,占比90%(机制B)

公开发售股数:176.50万股,占比5%(机制B)

公开仅 8,824 手,总货量是有些稀缺的。

加上过万的入场费,中签率可能会呈现两极分化:如果没人申,中签率极高;稍微热一点,就很难中

预计市值: 约 45亿 - 60亿港元

保荐机构:华泰国际、中信证券

稳价机构(绿鞋):华泰国际

主营业务

伤口愈合领域的“拓荒者”

根据招股书介绍,华芢生物成立于2012年,是一家专注于开发伤口愈合疗法的生物制药公司,其主攻方向是发现、开发和商业化血小板衍生生长因子(PDGF)药物。 公司的核心产品包括用于治疗烧烫伤的 Pro-101-1 和用于治疗糖尿病足溃疡的 Pro-101-2。

Pro-101-1(烧烫伤): 已在中国完成IIb期临床试验,并计划于2024年第二季度启动III期临床试验。

Pro-101-2(糖足): 目前正处于II期临床试验阶段。

根据弗若斯特沙利文的报告,Pro-101-1 是中国治疗烧烫伤临床开发进度最快的 PDGF 候选药物,有望成为国内首款商业化的 PDGF 产品。目前,中国市场上尚无获批的 PDGF 药物。

看完上面这段“伟光正”的介绍,我们需要把目光聚焦在两个极具诱惑力但也暗藏玄机的关键词上:“尚无获批” 和 “首款商业化”。

尚无获批:蓝海还是死海?

中国市场这句描述,通常非常性感。在中国这个人口巨大的市场中,一切都是巨大的,但竟然还有一个细分赛道是“空白”的。

而且这或许不仅是蓝海——不同于表皮生长因子(EGF)或成纤维细胞生长因子(bFGF)主要作用于表皮,PDGF 能深入真皮层和皮下组织,促进血管生成和肉芽生长。简单说,它能修补“深坑”。对于严重烧伤和烂脚(糖足),这是刚需中的刚需。

为什么没人做?招股书里其实藏着答案:难做。PDGF-BB 蛋白结构复杂,传统的生物制药方法(如大肠杆菌表达系统)很难搞定它的活性折叠和纯化,不仅成本高,还容易有杂质。

按照公司自己的表述,华芢生物之所以敢冲,是因为他们搞定了一套“酵母表达系统”。这就像是用酿酒的方式来“酿”药,号称能以更低的成本生产出高纯度、结构天然的蛋白质。如果这个技术壁垒是真的,那“尚无获批”对它来说就是巨大的先发优势。

首款商业化:黎明前的黑暗最难熬

“有望成为首款”听起来很美,但要注意,它现在的状态是 “完成IIb期,准备III期”。

熟悉18A的朋友都知道,III期临床是资金消耗最大、风险最高、时间最长的阶段。所谓的“有望”,意味着它现在还不能卖钱,距离变现还有时差——而且可能非常漫长。

不过公司对适应症的选择策略还可以,公司选择先攻 “烧烫伤”,这是一个非常聪明的策略。相比于糖尿病足这种慢性病,烧烫伤的临床试验入组可能更快,疗效观察周期更短。公司想用这个适应症先“撞线”上市,拿到现金流,再回头去养那个市场更大但更慢的“糖足”项目。

总结一下,华芢生物的主营业务逻辑很硬:手里握着一把别人造不出来的“特殊的铲子”(PDGF),去挖一个“没人挖过的金矿”(深层伤口愈合)。但逻辑归逻辑,现阶段它依然是一家“无产品上市、无稳定收入、无盈利”的典型18A公司三无公司。

对于他的投资逻辑,更多的是他当前业务对市场的说服能力,其上市后的股价表现很大程度上取决于市场情绪和对公司未来的预期——也就是比拼造梦和画饼能力。

财务概述

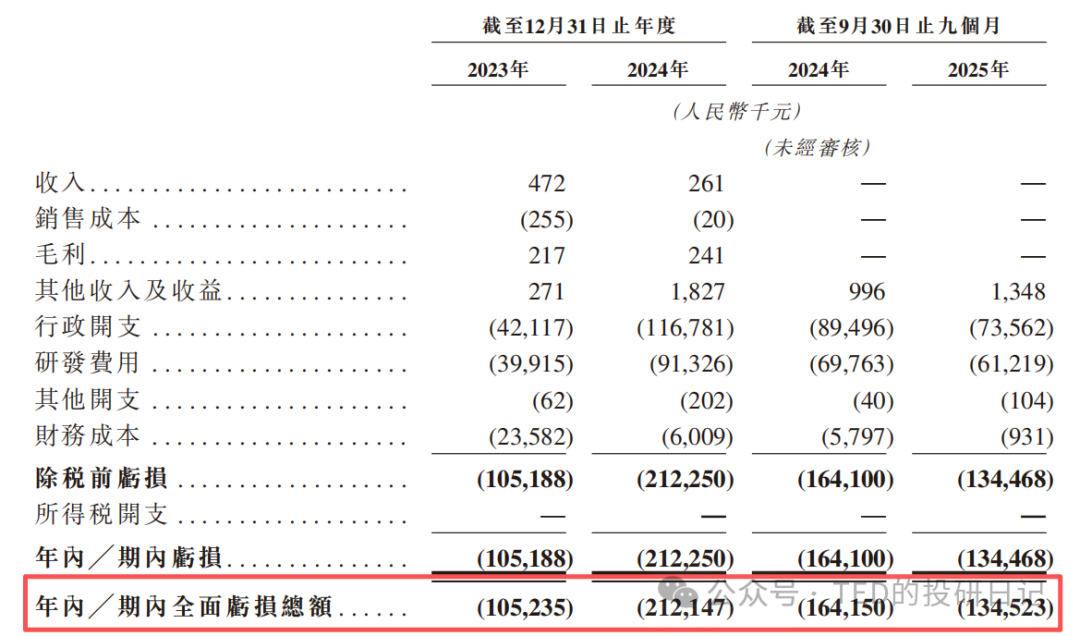

先说在前面,对于典型的“三无”(无营收、无利润、无产品)18A的财务分析几乎是没有意义的,因为必然没有收入连年亏损。

这就是港股18A板块最真实的写照——用今天的亏损,赌明天的暴富。不过坦白来说,这也是生物制药行业非常正常的行业特征,在春暖花开之前有个相当漫长和严寒的冬日(而且确实大部分人会死)。

所以一般来说,我大概只会看看公司的融资(画饼)能力和研发消耗速度,看看究竟能抗多久。不过虽然公司标榜自己是高科技生物制药,但看看研发费用:2024年全年差不多9000万。 说实话,这个数字在创新药企里真的不算高,毕竟很多头部Biotech一个季度的研发费用都是以亿计的。

如果按乐观的看法,公司成本控制得还不错;而从悲观的角度来解读的话,公司可能在研发上比较节约,或者临床试验推进速度并没有想象中那么快(烧钱速度往往和临床进度成正比)。

但就算按这么个有点寒酸的预算,25年六月公司账上的现金及现金等价物约为0.66亿元。 按2023年亏损2个亿的速度算,这笔钱也就够烧几个月。

这就解释了为什么要在现在冲击上市——粮草告急。如果这次IPO不成功,或者募资不及预期,公司后续推进III期临床(那可是个吞金兽)的资金链压力会非常巨大。

此外,公司管理层明显还有些行政开支的“小九九”。有些人可能注意到,2024年公司的行政开支高达1.16亿元,竟然比当年的研发开支还要高!不过仔细看来倒还好,主要是以股份为基础的付款(向内部员工派发梦想),除此之外的主要是员工薪酬和上市开支,我按比例算了下也还正常,可接受吧。

基石投资

本次IPO无基石投资者,说实在我稍微有些意外的。

而Pre-IPO里面也无非是鼎暉和青岛国资稍微有点价值,只能说……或许这个故事并不太好讲吧。

估值水平

说实在的,我实在不想18A的估值有任何评估,故事大赛罢了。

对于一家零收入、零利润、无基石,且处于临床烧钱阶段的18A生物科技公司,给出 45亿-60亿港元 的估值,只能说确实有他的逻辑,如果后面跌了,在座参与以前18A打新炒作的各位(无论是不是被绞肉机绞死)有一个算一个都有一份罪过。

我们就先来拆解一下这个定价背后的逻辑与风险。

根据招股书及公开融资历程:

2021年5月(Pre-A轮): 估值约 8亿人民币。

2021年10月(A轮): 估值涨至 20亿人民币。

2023年5月(B轮,青岛国资入局): 投后估值约 33亿人民币(约35.6亿港元)。

本次IPO估值:

市值区间: 约 45亿 - 60亿港元。

溢价幅度: 相比一年前的B轮融资,估值上涨了 26% - 68%。

这次定价这么高,我估计还是被一级市场绑架了。这次上市是赶鸭子上架,一是因为现金流压力,二是因为有对赌协议必须在明年年底之前上市,现在不上基本就没什么机会了。如果后续审批并不顺利,等现金流断了,才想着有白衣天使来救不成?这次我猜大概率打新的同学就是白衣天使了,是你们救了华芢生物。

在过去这一年里,港股18A板块经历了深度的回调,很多公司的市值都打了对折甚至膝盖斩。在这样的寒冬里,华芢生物不仅没有“流血上市”(折价),反而要求 至少26%的溢价。我估主要是国资保值压力(这几年非常常见)。

青岛国资33亿进场,如果IPO定价低了,就构成了国有资产流失。所以这个发行价,很可能是一个“硬撑”出来的底线价格——无论怎么说,上市的时候这个价格达到了,也就说得过去了。

不过,因为由于华芢生物做的是“PDGF伤口愈合”,在港股几乎找不到完全对标的同类公司。我们只能拿18A的整体水位来做参照。

目前港股18A,大量未盈利Biotech的市值已经跌到了20亿港元以下,甚至有的跌破了净现金(负企业价值)。华芢生物(45-60亿)这个体量已经够得着一些有商业化收入、甚至接近盈亏平衡的中型Biotech了。

那么,投资者为什么要花这么贵的价格,去买一张还在II期临床、没有收入的“期权”?而不去买那些已经有药在卖、市值才20亿的“打折货”? 除非,你坚信“PDGF”是下一个PD-1级别的超级爆款。

这只票的估值逻辑非常二元化,国还没这款药,它是第一家。伤口愈合市场(烧伤+糖足)是百亿级的刚需(对中国不大,对一家公司足够)。如果III期成功并获批,它就是独家垄断,60亿不仅不贵,还是地板价。

但是这个公司也只有这单一赛道,两款核心产品,且都还在临床阶段。万一失败,或者审批受阻,公司价值几乎等于壳价值(趋近于零)。

而且上面的逻辑并不是要慢慢说明的,而是要看这几天,究竟能不嗯呢说服足够多的人去“搏一把”——最近的六股撞车也是个好坏参半的情况,

好处在于大部分人,并不会那么仔细的评估这些公司,有可能看到一个“-B”就直接冲上去了,而本身低手数高单价,如果中一手,赚钱可比哪些2000多块一手,中不中、涨不涨都很鸡肋的票强多了。

坏处在于暗盘上市都很拥挤,大家根本无法有聚焦,有可能直接看当天谁最开始造势升幅最大,就开始次新狂追了,如果没弄好也可能会演砸。

所以这只我大概率也就一手抽签博一个情绪价值吧,希望就算破发了,华泰也能让我稍微少亏那么一点点。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。