港股打新:紫金黄金国际,全球黄金新巨头,中国矿业出海样本,2025年第二大港股IPO,人人有肉吃

点击蓝字 关注我们

基本面分析

01

公司概述

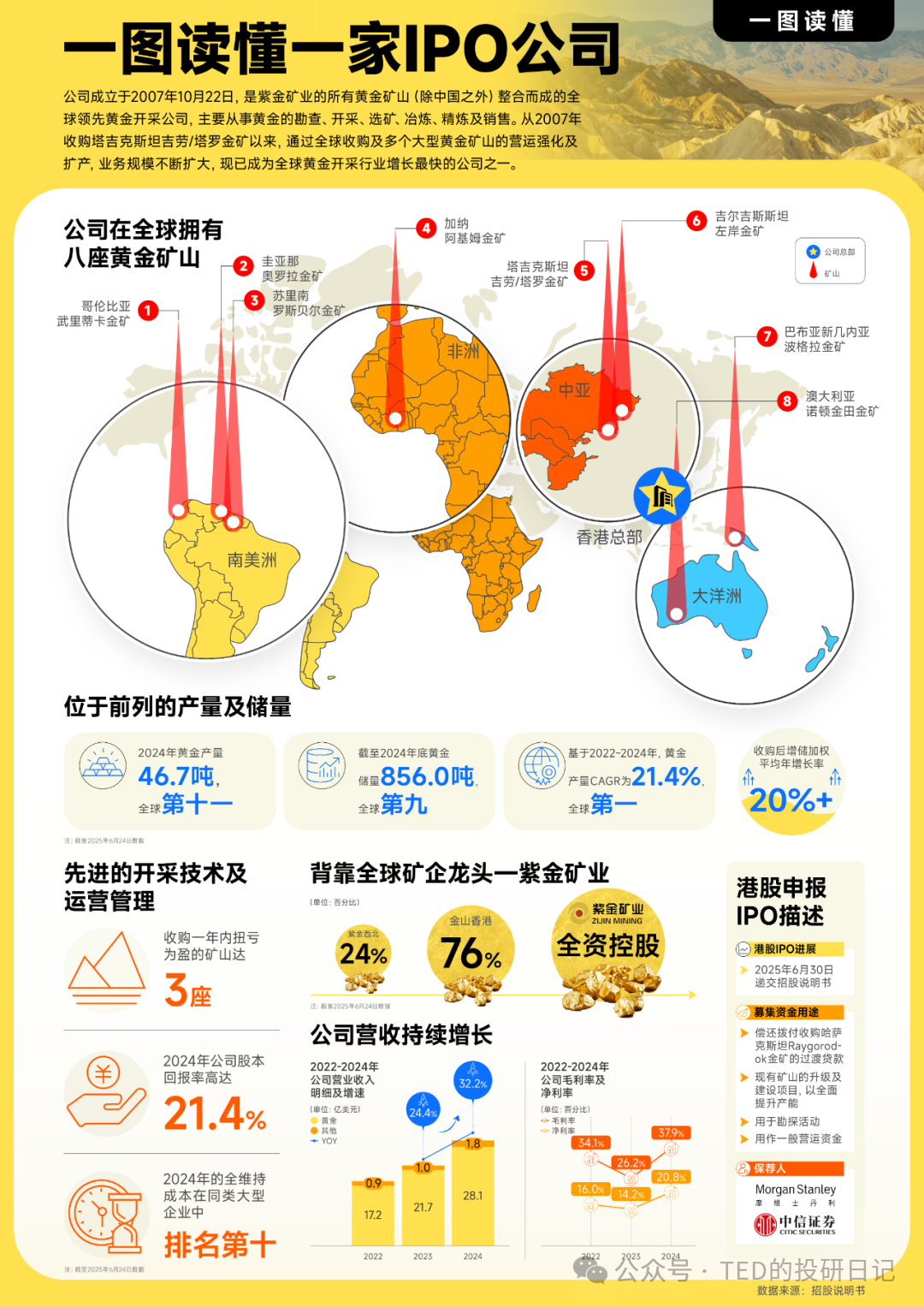

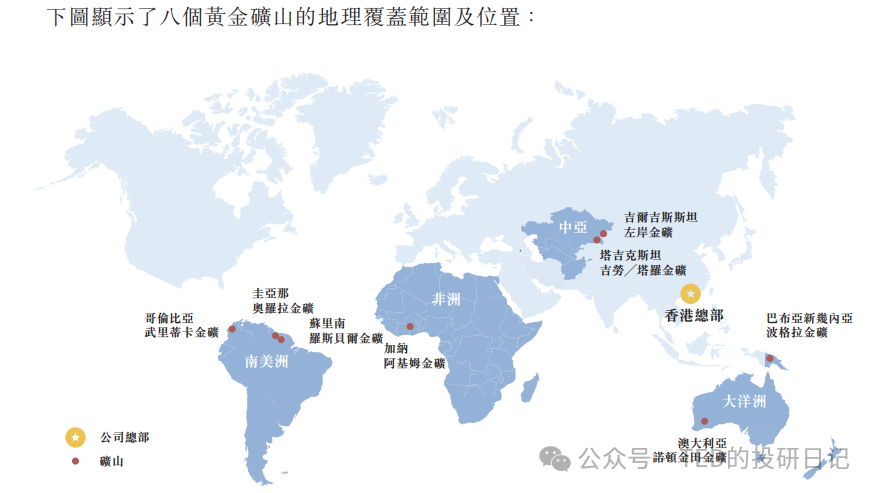

紫金黄金国际是紫金矿业的所有黄金矿山(除中国之外)整合而成的全球领先黄金开采公司。公司继承了紫金矿业在低品位难采选资源勘查、开发及运营的管理竞争优势,成为一家全球领先的市场化的黄金开采公司,主要从事黄金的勘查、开采、选矿、冶炼、精炼及销售。

公司通过全球并购整合优质黄金矿山资源,并运用行业领先的自主地质勘查、研究及开发(研发)、工程、建设和矿山运营能力,以及先进的国际环境、社会和治理(ESG)系统,使公司能够实现持续增储增产与高效运营。

02

财务概述

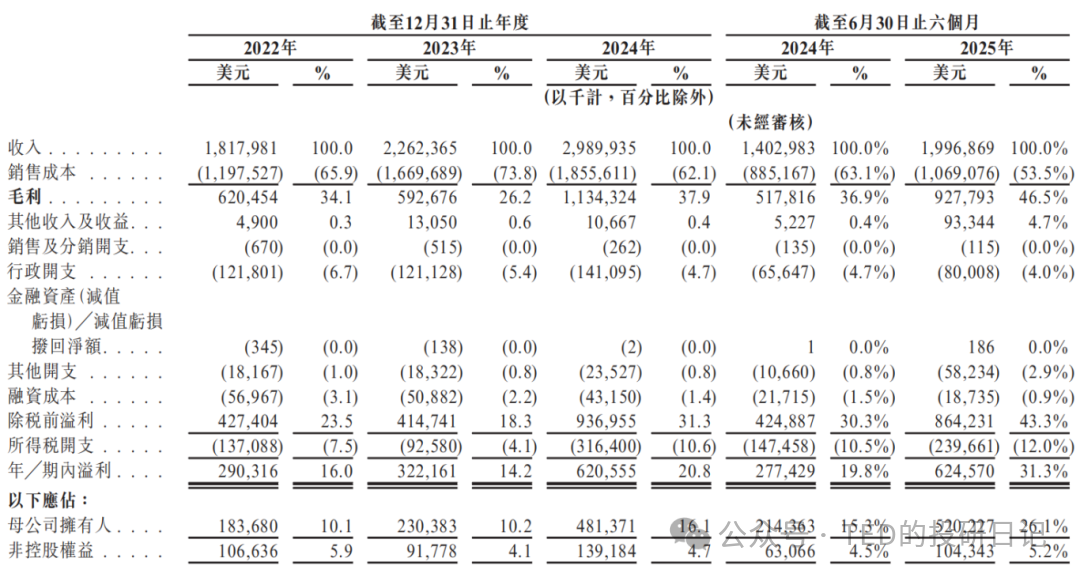

公司绝大部分收入来自于黄金销售,2025年上半年贡献了97.9%的营收。其他收入主要包括销售白银及铜等其他有色金属的收入以及机械设备租赁所得租金收入。

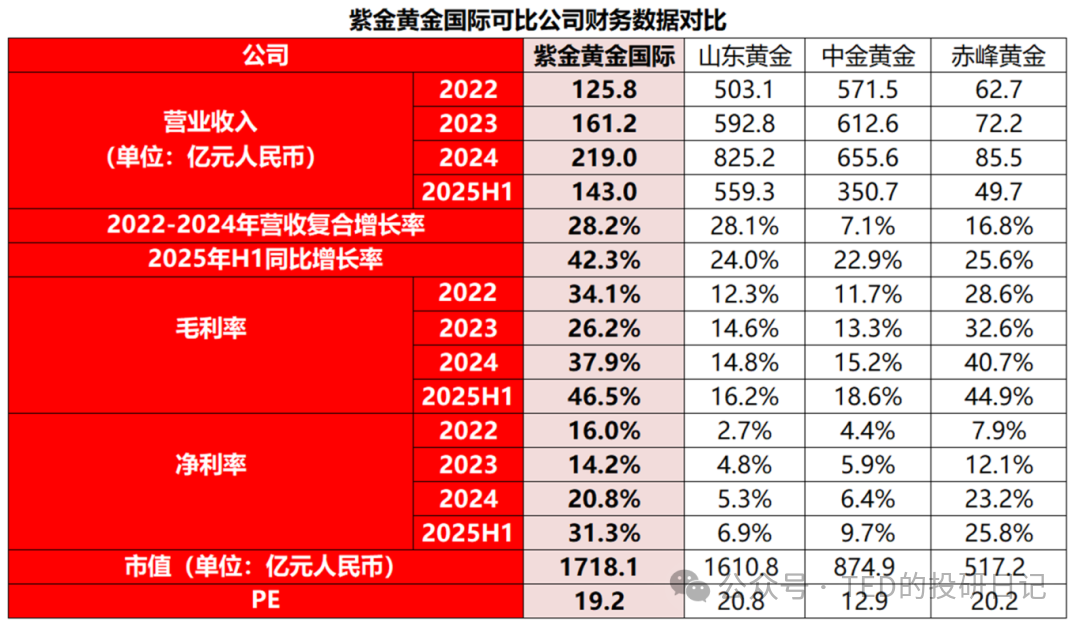

2022年、2023年及2024年,公司收入分别为18.2亿美元、22.6亿美元及29.9亿美元,复合年增长率为28.2%。2025年上半年收入为20.0亿美元,同比增长了42.3%。

收入的增长主要得益于黄金售价和销量的增加,黄金的平均售价已由2022年的1,690美元/盎司上涨至2025年上半年的3,085美元/盎司。报告期内,公司的毛利率分别为34.1%、26.2%、37.9%、46.5%,净利率分别为16.0%、14.2%、20.8%、31.3%,盈利能力也不断提升。

03

估值分析

近几年因为黄金价格的持续高涨,黄金股无论从业绩增长还是股价表现都很亮眼,这里选取山东黄金、中金黄金、赤峰黄金作为紫金黄金国际的可比公司。

从营收规模来看,尽管紫金黄金的营收规模仅山东黄金的1/4,中金黄金的1/3,但增速亮眼,2025年营收增长率高出三家可比公司近20个百分点。

从盈利能力来看,其毛利率和净利率近三年提升显著且均位居首位,显著高于山东黄金和中金黄金,成本费用控制能力优秀,盈利能力较强。

从估值来看,按2025年H1净利润的2倍作为全年净利润计算,紫金黄金国际的PE为19.2x,高于中金黄金,接近山东黄金和赤峰黄金,考虑到其高增速和高利润率,该估值位于合理区间。

此外,紫金黄金国际作为纯海外黄金资产标的,在港股市场具有稀缺性。与国内黄金企业相比,其全球化布局更为完善,增长潜力更大。

发行概述

发行要素

公司名称:紫金黄金国际

上市代码:02259.HK

申购时间:9.19~9.24

9.23(周二)融资截至

9.24(周三)申购截止

发行价格:71.59 HKD

每手股数:100股

一手入场费:7231.19 HKD

全球发行股数:3.49亿股

国际配售股数:3.14亿股,占比90%

公开发售股数:0.35亿股,占比10%(B方案,公配比例固定)

预计市值:1878.51亿 HKD

募集资金:244.67 亿 HKD(发行比例13.3%)

保荐机构:摩根士丹利(保荐项目首日上涨概率70%),中信(90%)

大摩的保荐项目成绩中等偏上,中信则一直非常值得信赖,总体来说还是不错的,并无短板。

稳价机构(绿鞋):摩根士丹利

01

募资用途

02

基石投资

此次发行共29名基石投资者,分别为Arc Avenue Asset Management(IDG控股)、GIC、贝莱德、CPE River Investment、Dao Yi Capital、富达国际、Baillie Gifford、高瓴资本、IDG Breyer Capital、Millennium Capital、New Golden Future、橡树资本、施罗德、Perseverance Asset Management、UBS、大湾区共同家园投资、富国资管、高亚投资、广发国际、汇添富基金、加皇环球资管、景林资管、景顺投资、上海高毅、上海景林、思派柯、泰康人寿、未来资产、中国太保,总认购金额为16亿美元或约124.68亿港元,总认购股数为174,161,200股,按发售价71.59港元计算,相当于此次发售股份的49.9%及发售完成后已发行股份的6.6%(假设超额配股权未获行使)。

03

市场情绪

从市场情绪方面来看,近期上市的健康160、劲方医药暗盘及上市首日均涨超100%,新规实施以来机制B股无一破发,且紫金黄金国际基本面优秀,机构一致看好,预计申购热度会比较高。

此外根据港股通的纳入规则,如果公司上市首日收市市值排名在恒生综指成分股中前10%,则上市后第10个交易日结束直接纳入恒生综合指数,生效日为上市后第11个交易日,目前纳入门槛为1646.19亿港元,预计紫金黄金国际将于第11个交易日入通,感兴趣的投资者可以持续关注该股申购情况。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后,通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。