港股打新:小马智行,自动驾驶领域的“卧龙凤雏”正面冲撞,建议看戏吃瓜不参与[评分:52/100]

点击蓝字 关注我们

小马智行(52/100):UH二婚股,无信仰不投资

筹码博弈(18/40):机制B(25/25),货值较大、概念撞车(2/10),四股齐发筹码分散(1/5),UH二婚预计平价发行移除机制影响(-10/5)

市场偏好(14/20):智能驾驶+市场龙头(8/10),想象空间(6/10)

企业资质(6/20):市场龙头+智能制造+业务出海(5/5),营收强劲+低毛利+毛利跌+持续亏+现金不足(1/10),UH发行目前溢价(0/5)

发行支持(14/20):高盛牵头(8/10),高盛绿鞋(3/5),保诚等基石(2/5)

首先我这里先道歉一下,港股打新:文远知行,请不要和自己的钱包过不去,想买全球领先自动驾驶公司?请自行出门右转美股折价20%认购 [评分:37/100]上一篇文章中最前面的分析貌似有一些草率了。

因为在写小马的时候发现这家竟然有基石,所以感觉不太对,保诚竟然下如此重注押注小马——虽然保诚近些年投资能力差是毋庸置疑的(看他惨烈的分红实现率就可想而知,请不要买他家的保险),但是好歹作为香港的系统重要性金融机构,也不至于做出过于愚蠢的决定。

所以难道UH折溢价是错的?所以我又研究了一下,发现有可能问题出在“最高”公开发行价,所以说最终定价将根据美股价格进行调整。参考不久前回港上市的禾赛案例,其最终定价较最高发行价有所下调,较美股价格折让约1.6%。这一折价模式很可能也会在小马智行和文远知行的IPO中重现。

而基石作为国配的重要投资者还是有定价权的,所以我觉得大概率会根据最终日期美股的交易报价,来决定港股IPO的最终定价——虽然还是有时间差,而且折价预计也不会太大,但是我觉得大概率会是一个平价发行的安排,UH折价应该是中性的,而不是负面印象。

在这种情况下,关于这个公司本身质地的分析恐怕就更重要了,所以大家还是再看看比较好……

不过说实在的,后面就算有折价也不会很高,买港股不买美股,我觉得还是没什么道理。

求点赞

发行要素

发行要素

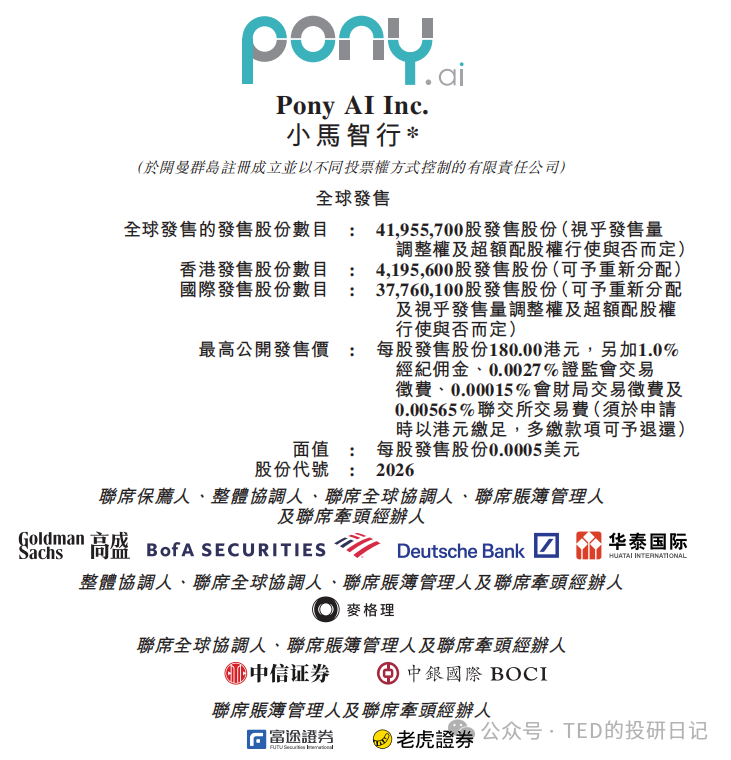

公司名称:小马智行

上市代码:02026.HK

申购时间:10.28~11.03

10.31 12:00(周五)融资截至

11.3 9:00 (周一)申购截止

发行价格:<=180HKD

每手股数:100 股

入场费:18181.54 HKD

全球发行股数:4195.57 万股

国际配售股数:3775.01 万股,占比90%(机制B)

公开发售股数:419.56 万股,占比10%(机制B)

只能说机制B聊胜于无吧,毕竟有UH关联,最终定价估计也只是比美股那边略微低一些,铁索连环的两只股多半是同进同退,中性而已。

预计市值:769.05亿 HKD

募集资金:75.52 亿 HKD

保荐机构:高盛、美银、德意志银行、华泰

稳价机构(绿鞋):高盛

高盛牵头主承+稳价,但是外资行在中国项目上往往不那么上心,历史胜率还行,但是主要是因为他们参与的项目一般来说本身质量也比较高,总体来说中性吧。

基本面分析

01

主营业务

小马智行(Pony.ai)成立于2016年,是一家专注于L4级自动驾驶技术的科技公司。公司核心业务包括自动驾驶出行服务(Robotaxi)、自动驾驶卡车物流(Robotruck)以及技术授权。

2024年11月27日公司在美国纳斯达克挂牌上市,成为“自动驾驶出租车全球第一股”。

自动驾驶出行服务(Robotaxi):国内唯一在北上广深四大一线城市开展全无人收费运营的企业,截至2025年10月,车队规模超过720辆,并计划在年底扩张至1000辆。公司自研“PonyPilot”App注册用户超51.2万,每辆Robotaxi日均接单超过15单,在L4出行服务领域仅次于百度,市场份额15.4%。2025 年上半年该业务收入 325.6 万美元(同比增 178.8%)。

自动驾驶卡车服务(Robotruck):国内首家获跨省高速公路 L4 级无人驾驶测试许可的企业,在L4级自动驾驶货运领域市场份额达36.2%,位列行业第一。2024 年该业务收入 4036.5 万美元(占总营收 53.8%)。

技术授权:主要向车企(丰田、北汽等)提供自动驾驶技术授权,2025上半年收入1487.8 万美元(占总营收 42%)。

全球L4级及以上自动驾驶市场规模,预计2024到2030年年复合增长率238%。其中Robotaxi领域,年复合增长率达367%。

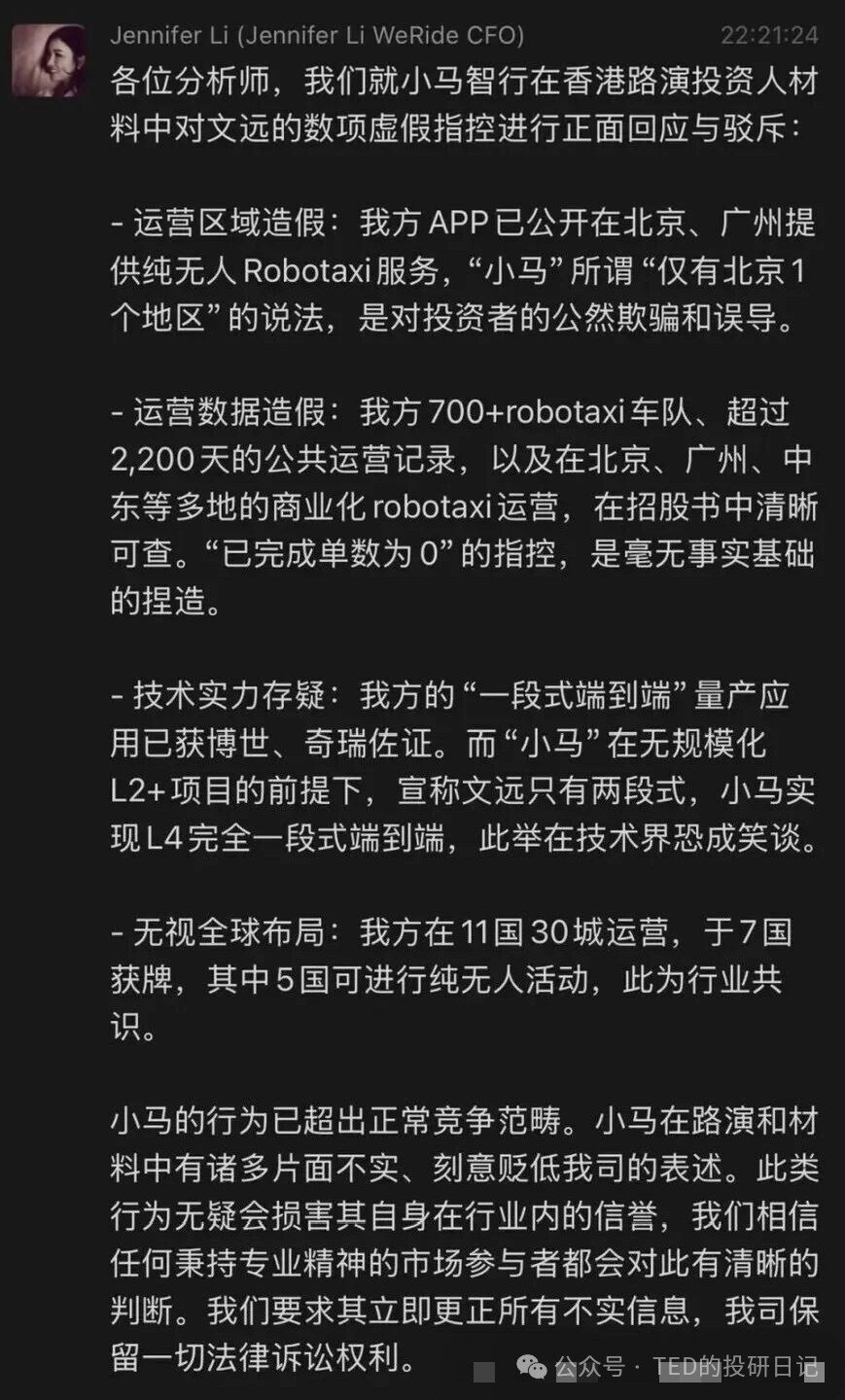

不过关于上面的描述吧……同行是仇,让我们来看看文远知行CFO李璇的隔空对怼:

02

财务概述

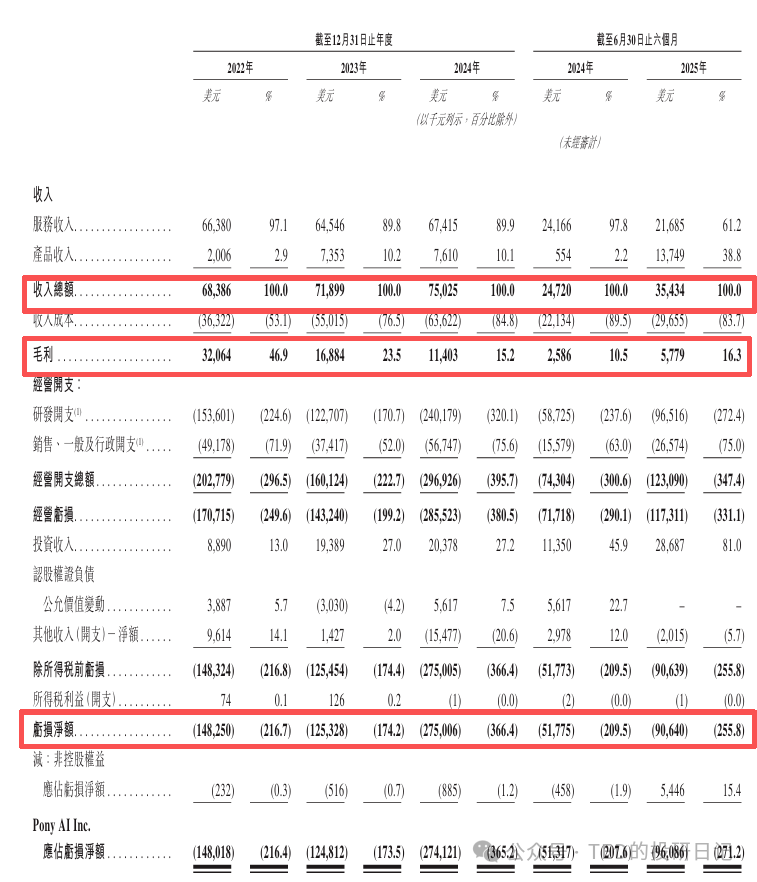

2022年至2025年上半年,小马智行的营收分别为6,838.6万美元、7,189.9万美元、7,502.5万美元、3,543.4万美元,2022年至2024年复合年增长率为4.7%。其中公司收入主要来自技术授权与应用,于报告期内收入占比分别为54.2%、54.5%、36.5%、42.0%,其余来自Robotaxi和Robotruck服务。其中Robotaxi占比稳定在10%附近,Robotruck 2024年收入占比快速增长后维持在50%左右。

2022年至2025年上半年,小马智行的毛利率分别为46.9%、23.5%、15.2%、16.3%,同期净利率分别为-216.4%、 -173.5%、 -365.2%、 -271.2%,截至2025年6月30日,公司账上现金及现金等价物共有3.19亿美元,资金储备一般,只够维持公司约一年的运营。

实话实说,和文远知行来比是稍微好一些,虽然同样是毛利率下滑+持续亏损,但是好歹营收是增的,不过毛利率一直比文远更低,现金储备也一般,两者还是卧龙凤雏,不相上下(菜鸡互啄)。

发行相关

01

基石投资:5位基石(保诚等),早期投资人实力较强

共有5名基石投资者:保诚旗下Eastspring、Athos Capital、Ghisallo、Hel Ved Capital和Ocean Arete,合计认购1.2亿美元,相当于此次全球发售股份的12.34%及紧随全球发售完成后已发行总股份的1.21%。

此外,在纳斯达克上市前,小马智行经历过7轮融资,融资金额超13亿美元,投资方包括括红杉中国、CPE源峰、IDG资本、君联资本、五源资本等知名投资机构,中国一汽、丰田等一流车企,招商局资本等国央企,以及来自沙特新未来城等国际资本。

02

估值水平:文远知行、小马智行,“卧龙凤雏”(并非褒义)

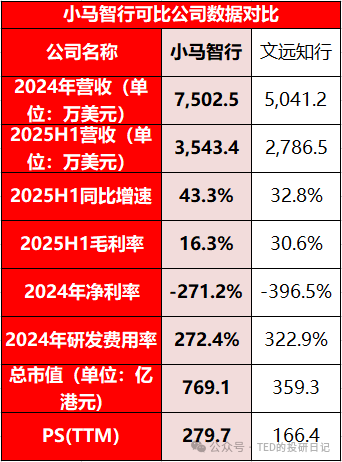

作为国内唯二上市的自动驾驶企业,小马智行营收规模明显高于文远知行,并且公司的增长动能也要更强,2025H1实现了43.3%的同比增长率,显著高于文远知行的32.8%。这主要因为Robotaxi数量增多、获用户采用率提升、一线城市需求增长以及L4自动驾驶域控制器产品的订单及交付量增加。尤其是域控制器从2024H1的138台到2025H1的8,109台的热销,成为营收飙升的核心动力,推动其营收规模实现1,000万美元的增长,Robotaxi业务虽然基数较小只贡献了200万美元的增长,但业务规模也同比增长了近3倍,突破迅速。从两家公司的定位与业务布局来看,小马智行想要成为“实现自动驾驶汽车大规模商业化的全球领导者”,以纯L4级自动驾驶技术,聚焦Robotaxi和Robotruck两大赛道;文远知行则要做“通用自动驾驶”,构建了以Robotaxi、Robobus、Robosweeper、Robovan和ADAS解决方案组成的产品矩阵,提供从L2到L4的自动驾驶产品和服务,满足包括客运、物流和卫生行业在内的开放道路上的绝大多数交通需求。

从盈利能力来看,当前小马智行的毛利率不及文远知行,并处于逐年下滑阶段,2025H1企稳回升,文远知行也处于同样趋势,但毛利率整体水平更高,主要是因为小马智行的业务结构以毛利率较低的Robotruck和技术授权应用为主,而毛利率更高的Robotaxi业务仅供献10%的收入。相比之下文远知行高毛利的自动驾驶车辆业务占比更高。净利率方面,2024年两家公司都因为巨额的研发投入而持续录得亏损,在国内三强竞争的格局下短期内势必会保持或加大研发以抢占技术领先优势,实现扭亏为盈还需要一定时间。

估值方面,按照本次港股发行市值769.05亿港元,计算得出公司PS约为279.65x,文远知行的PS约为166.35x,都属于超高水平。关于UH折溢价率的问题,因为招股价的上限其实不一定有参考意义,所以主要是看未来几天美股的表现再说。

两家公司都没有盈利,全是市梦率,目前看来愿意相信小马的确实更多一些(市梦率更高),毕竟L4级自动驾驶技术方面的专精领先优势,但是同样也有跌落跟深的风险。

八卦杂谈

自动驾驶行业近期因竞争激烈引发关注,特别是围绕小马智行赴港上市的路演材料引发争议。

文远知行CFO李璇在分析师群中公开质疑小马智行的路演材料,指其存在数据造假。她从运营数据、技术实力及全球布局等方面进行了详细反驳。

具体而言,李璇指出文远知行在北京、广州及中东等多地拥有超过700辆robotaxi车队和2200天的公共运营记录,招股书数据清晰,否认了小马智行关于“文远知行仅在北京运营”的说法。

技术层面,李璇强调文远知行已实现一段式端到端量产应用,获得博世和奇瑞的认可,反驳小马智行关于技术领先的声明。她还批评小马智行在路演材料中存在片面且不实的表述,损害行业信誉,并表示文远知行将保留法律追诉权利。

值得关注的是,百度也对该路演材料提出异议,表示已依法维权,反击不实诋毁。

此前,李璇曾公开质疑小马智行的技术和运营实力,指出其在多个地区的实际运营能力不足。

小马智行联合创始人楼天城曾表示,行业内规模化和无人化领先者仅有Waymo、小马智行和百度三家,且其他公司与这三者存在约两年半的差距。

截至目前,小马智行尚未对造假指控作出回应。

点击蓝字 关注我们

-END-

我是谁?

北大本硕毕业,有幸在国内知名投资银行及顶级私人银行担任要职,投融资业务涉猎广泛,实战经验丰富。

专业上,金融领域深耕十余年的我,熟知各类底层资产的收益特性与隐藏风险,洞悉中介机构的行业黑话和背后策略,更能坚守客户的立场,以全局视角和专业知识,提供真诚而细致的建议。

性格上,作为双子座INTJ的我,总是对世界充满好奇,乐于探索,拥抱变革,迎接挑战。

这个专栏是什么?

在这个世界上,每个人都应留下自己的足迹,哪怕微小,也是我们存在过的印记。

走过了无知的童年、激昂的少年、热情的青年,终于步入了淡泊明志的中年。

若人生如同一场旅行,如今,我已走过半程,是时候回顾沿途的风景,沉淀情感,记录思考。

我坚信“万事因果相连,一切皆有其理”,无论是生活或是专业,我都致力于探索事物的本质,梳理深层逻辑,以丰富我对世界的理解。

愿这个专栏成为交流的起点,分享我的感悟与理解,与志同道合的朋友们深入交流,让我们都更了解这个世界,让我们未来的旅途更为顺畅。

如果您认同我的观点希望就特定问题进行深入了解,或者在我的专业领域希望提供更全面、深入的专业咨询和服务,可以参照以下方式与我联系:请在关注本账号后通过后台与我交流。

然而,由于日常工作繁忙,个人精力有限,对于超出平台规则时限的留言,我可能无法及时回应,如确有需要,还望再次留言。